Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Permalink

PermalinkIntroducción

El estudio de la toma de decisiones de los productores forestales no industriales ha sido un tema muy analizado en la literatura de Estados Unidos y, en menor medida, en Europa (Hyde y Newman, 1991; Amacher, Conway y Sullivan, 2003; Beach et al., 2005; Joshi y Arano, 2009; Aguilar, Cai y D’Amato, 2014). El interés de estos trabajos radica en la hipótesis que los productores forestales no industriales toman las decisiones en forma diferente a los productores industriales, también denominados «verticalmente integrados», por el hecho que los productores no industriales tienen múltiples objetivos (Amacher, Conway y Sullivan, 2003). A pesar que algunos autores han demostrado que tanto los productores forestales no industriales como los productores forestales industriales tienen como objetivo principal la maximización de beneficios, tanto en Estados Unidos como en Escandinavia, se ha demostrado que presentan algunas diferencias (Amacher, Conway y Sullivan, 2003; Newman y Wear, 1993). Además, las decisiones de manejo forestal también parecen ser diferentes (Amacher, Conway y Sullivan, 2003; Beach et al, 2005). Un buen resumen de los estudios más recientes realizados en Estados Unidos y Escandinavia puede encontrarse en Amacher, Conway y Sullivan (2003), Beach et al. (2005) y, más cerca en el tiempo, en Aguilar, Cai y D’Amato (2014), quienes mencionan muchos de estos trabajos sin realizar una revisión del tema propiamente dicho. En este trabajo se describirá el panorama empresarial del sector productor de E. globulus en Uruguay analizando sus principales características en términos de comercialización de sus productos, así como de decisiones tomadas ante el impacto de la introducción de una enfermedad forestal. Estas decisiones tendrán implicancias en el comercio exterior de los productos forestales de E. globulus.

En Uruguay, la mayor parte de la propiedad del recurso forestal está en manos de empresas verticalmente integradas, las más grandes son FOSA y Montes del Plata, quienes poseen alrededor del 40 % del área forestada con eucaliptos en el país1. Estas empresas basan su producción forestal en el cultivo de Eucalyptus grandis y E. dunnii fundamentalmente. Sin embargo, también existe un sub sector productor de E. globulus con características diferentes al resto del sector forestal, donde se observa una participación importante de productores individuales y grupos de productores. Desde el ingreso de una nueva enfermedad particularmente severa en E. globulus (Pérez et al., 2009), el área plantada con esta especie forestal estaría disminuyendo, siendo reemplazada por otras especies más tolerantes a la enfermedad, pero de menor valor comercial. En este marco es de interés describir el panorama empresarial actual de estos productores de E. globulus y entender las principales características de la propiedad de estas plantaciones.

El cultivo de E. globulus en Uruguay se concentra en la región sureste donde la especie se adapta mejor que otras especies debido a la cercanía al mar. Los departamentos que la conforman son: Canelones, Florida, Lavalleja, Maldonado y Rocha. La otra región en la cual existen plantaciones de E. globulus, aunque en menor proporción, es la litoral-oeste, zona comprendida por los departamentos de Paysandú, Río Negro y Soriano. El principal destino de las plantaciones de E. globulus es la producción de astillas (chips) para la exportación y de madera rolliza para las plantas productoras de celulosa instaladas en las zonas francas de Uruguay. Hasta el año 2007, la mayor parte de la madera de la especie se exportó en forma de chips, en tanto a partir de ese año con la instalación de la primera planta de pulpa de celulosa, aumentó la proporción de madera rolliza exportada a zonas francas2.

La producción forestal uruguaya, al tratarse de una actividad relativamente nueva para Uruguay, si se la compara con actividades más tradicionales como la agricultura y la ganadería, ha sido poco estudiada y caracterizada. El presente trabajo se enfoca en describir el panorama empresarial de un subsector forestal: el sector productor de E. globulus en el sureste de Uruguay.

Materiales y métodos

La caracterización del sector productor de E. globulus se realizó mediante una revisión bibliográfica y el análisis de información secundaria. Esta información se complementó con la surgida a partir de entrevistas a distintas empresas productoras. Las entrevistas se realizaron de acuerdo a una pauta preestablecida que incluyó los siguientes capítulos: 1) información general de la empresa, 2) recurso forestal, y 3) comercialización de la madera de E. globulus3. Todas las preguntas apuntaron a obtener información actualizada y en tiempo presente por lo que los resultados aquí presentados deben leerse al día de realizada la entrevista.

La selección de los entrevistados se realizó con el apoyo de la Sociedad de Productores Forestales (SPF). Se buscó entrevistar a todos los productores forestales asociados a la SPF que tuvieran plantaciones de E. globulus en el año 2014. Los entrevistados fueron contactados por correo electrónico. Luego que accedían a la entrevista, se les enviaba la pauta y se coordinaba una entrevista personal individual para enriquecer el intercambio con el entrevistado. En dos casos, las entrevistas se realizaron por videoconferencia. Entre el 24 de noviembre de 2014 y el 25 de mayo de 2015 se realizaron 15 entrevistas entre los que se encontraban 11 productores y empresas forestales y cuatro informantes calificados. A los efectos de este estudio, se entiende por informante calificado a aquellos profesionales que, si bien no necesariamente tienen un rol activo actual en la toma de decisiones, sí lo tuvieron en el pasado cuando ocuparon cargos decisivos en el gobierno o en las empresas forestales para las que trabajaron. Esto fue particularmente relevante en aquellos casos donde el recurso forestal ha cambiado de propietario en los últimos años por la compraventa de plantaciones. En el caso de las asociaciones de productores se entrevistó a un único informante del equipo gerencial que proporcionó información por el total del grupo.

Resultados y discusión

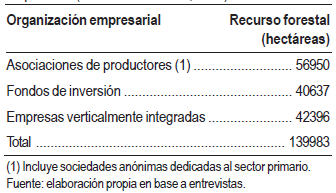

El área total efectiva plantada con E. globulus de las empresas entrevistadas (año 2014-2015) fue de 139.983 hectáreas (ha)4. Según la Carta Forestal 2012 de la Dirección General Forestal del Ministerio de Ganadería Agricultura y Pesca (MGAP) (Dirección General Forestal, 2013), al año 2012, el área efectiva plantada con E. globulus era de 177.756 ha. Por lo tanto, el área capturada a través de las entrevistas alcanzó 79 % del área plantada con esta especie.

De acuerdo a los resultados de este estudio, existen tres tipos de organización empresarial entre los productores de E. globulus en Uruguay: asociación de productores que se agrupan con fines comunes, fondos de inversión administrados por empresas gestoras y empresas verticalmente integradas. De las organizaciones entrevistadas, 12,5 % son de capital nacional, en tanto que 37,5 % son de capital extranjero y el 50 % restante son de capital nacional y extranjero. Cabe recordar que el sector forestal en general se ha caracterizado por una fuerte inversión extranjera, característica que también se encuentra entre los productores de E. globulus.

Asociaciones de productores

Comprenden productores que se unen para producir y comercializar sus productos en forma conjunta. La totalidad de hectáreas de E. globulus comprendidas en las entrevistas realizadas bajo esta forma de organización empresarial es de 44.950 ha. También se agrupan aquí sociedades anónimas dedicadas al sector primario. El área en manos de las empresas entrevistadas de este tipo comprende 12.000 ha (8,6 % del total del área bajo esta forma de organización empresarial). Se incluyen en este grupo ya que no tienen producción industrial y la propiedad del recurso es de un único inversor. Por tanto, estas formas de organización empresarial totalizan 56.950 ha de E. globulus (Cuadro 1).

Históricamente, estas asociaciones de productores se conformaron por productores que en los años 90 estaban fuera del sector forestal, mayoritariamente ganaderos, pero también comerciantes y profesionales que destinaron parte de sus ahorros a comprar una fracción de tierra y realizar plantaciones forestales (Barrios, 2011; Rodríguez, 2011). El número actual de productores nucleados va desde menos de una decena hasta 80 miembros como es el caso de Foresur G.I.E. El recurso forestal de cada productor va desde 50 a 1.000 ha cuyo promedio es de 200 y 250 ha. En general, el origen del capital de estos productores es nacional con algunas excepciones de capitales extranjeros.

Las asociaciones de productores cuentan con un departamento técnico cuyo rol fundamental es coordinar y asesorar a los miembros del grupo. Entre otras actividades se encargan del asesoramiento técnico en las tareas de laboreo, plantación, poda y raleo en caso que el productor lo requiera. El departamento técnico asesora, pero la decisión final la toma el propietario de la tierra. Este departamento también se encarga de tramitar la certificación Forest Stewardship Council (FSC) para todo el grupo. Las prácticas silvícolas tales como laboreo, plantación, mantenimiento y también cosecha son tercerizadas a empresas de servicios forestales (contratistas).

Las asociaciones realizan la venta y comercialización de sus productos forestales tanto en el mercado local como en el mercado internacional. En el mercado local, la madera se comercializa bajo la forma de madera rolliza a las dos plantas productoras de pulpa de celulosa. La mayoría de las asociaciones o grupos expresó tener algún tipo de acuerdo de suministro. Los grupos de productores no utilizan intermediarios. En el mercado internacional, la madera se comercializa bajo la forma de chips. Para ello algunas asociaciones de productores se han unido e instalado una planta «chipera» que opera jurídicamente como una sociedad anónima independiente (SGS South Africa, 2014).

Según surgió de las entrevistas, las asociaciones de productores consultadas señalaron que los motivos para la elección de la especie E. globulus fueron comerciales. La madera de esta especie en forma de chips es la más demandada en los mercados externos por sus propiedades para la fabricación de pasta de celulosa. Esta característica determina que el precio de esta madera sea mayor que el que se obtiene por la madera de otras especies de eucalipto. Los productores entrevistados manifestaron que existen pocos lugares en el mundo donde se planta E. globulus a escala comercial: Australia, Chile, España, Nueva Zelanda, Portugal y Uruguay por lo cual, es una ventaja competitiva importantísima. Los clientes en el extranjero pagan un precio alto por esta madera, por lo cual piden alta calidad.

El objetivo de la exportación es tener una alternativa al mercado local. Además, la posibilidad de exportar es importante como regulador de precios a nivel local, dando transparencia al sector (Basso, 2013; Rodríguez, 2011). La producción de madera de E. globulus permite a los productores tener la alternativa de diversificar sus mercados, accediendo tanto al mercado externo como al mercado interno.

Fondos de inversión

Los fondos de inversión generalmente son también dueños de la tierra y del recurso forestal que explotan. Las plantaciones, en su mayoría, han sido implantadas por estos mismos. En el transcurso de los años también han adquirido plantaciones a productores nacionales, a otros fondos de inversión y a empresas multinacionales verticalmente integradas (Basso, 2011, 2013; Forestal Atlántico Sur, 2013a, 2013b; Berti, 2011). De acuerdo a las entrevistas realizadas, el área total de E. globulus comprendidas bajo esta forma de organización empresarial es de 40.637 ha. Los fondos de inversión pueden ser de origen extranjero (fondos de pensiones de Estados Unidos y Europa fundamentalmente) (Basso, 2011, 2013; Forestal Atlántico Sur, 2013a, 2013b; Berti, 2011) y también fondos de pensión nacionales (Caja de Profesionales Universitarios, 2014). A los efectos de este artículo, es de interés agruparlos como fondos de pensión ya que los objetivos que caracterizan su manejo están relacionados con las características de las inversiones: su interés principal es obtener una rentabilidad y contar con un activo que pueda ser fácilmente comercializable, además que en general no realizan inversiones industriales.

La administración del recurso forestal y la comercialización de los productos forestales las suele realizar el propio fondo de inversión, que también opta a veces por confiar estas tareas a una empresa de gestión forestal. En caso de que la administren directamente, algunas cuentan en Uruguay con la figura de Country Manager, que es el responsable general de todos sus proyectos en el país (Basso, 2011). La mayoría de los fondos de inversión, sin embargo, confían su recurso forestal a empresas de gestión forestal independientes. Estas empresas de servicios administran, generalmente, más de un fondo a la vez, y son las responsables de toda la gestión forestal, incluyendo adquisición de tierras, planificación de plantaciones, inventarios forestales y administración de presupuestos (Forestal Atlántico Sur, 2013a, 2013b; Berti, 2011). La empresa gestora o el Country Manager también se ocupan de tramitar la certificación FSC. Las actividades silvícolas y de cosecha son contratadas a empresas de servicios forestales. Existe un fondo de inversión que arrienda y vende el producto a una empresa verticalmente integrada que, además, administra todas sus plantaciones (Caja de Profesionales Universitarios, 2014).

Una empresa de gestión forestal administradora de un fondo de inversión cuenta con una planta de chipeo, Foresur G.I.E. Esto le permite al fondo de inversión comercializar directamente con el exterior. Además, esta empresa comercializa madera de otros fondos de inversión, grupos de productores y productores individuales (Ledesma y Aramendía, 2011). Para ello ofrece a sus clientes diferentes alternativas de negocios: vender el bosque en pie (en modalidad de rendimiento o bosque cerrado), vender la madera apilada o sobre el camión en el bosque, vender la madera sobre el camión en la playa de recibo, o poner a disposición sus instalaciones y logística para que sea el propio cliente el exportador (Ledesma y Aramendía, 2011).

Los fondos de inversión a la hora de comercializar sus productos lo hacen de forma variada, siendo muy activo el mercado. Básicamente se identificaron tres destinos de su producción, a saber: comercio exterior, fábricas de pulpa de celulosa ubicadas en zonas francas de Uruguay y leña para consumo interno. La comercialización de madera con las fábricas de pulpa de celulosa se realiza mediante acuerdos de suministro. Los acuerdos de suministro se realizan bajo diferentes modalidades: una alternativa es un acuerdo sobre la materia prima de los campos que han adquirido; otra alternativa es realizar acuerdos por determinado volumen o por volúmenes y plazos en forma conjunta. Los fondos de inversión, al igual que los grupos de productores, no utilizan intermediarios para la comercialización de la madera. La madera para leña se presenta como un producto interesante en el portafolio de los productores de la especie, por el precio y por la utilización de madera que en algunos casos no tiene otro destino.

Empresas verticalmente integradas

Las empresas verticalmente integradas que tienen plantaciones de E. globulus totalizan un área de 42.396 ha. Se identificaron dos empresas que utilizan el recurso maderero en su propia fábrica de papel o lo exportan como madera rolliza a la fábrica de pulpa de celulosa instalada en zona franca: FANAPEL y FOSA-UPM. El origen del capital de ambas empresas es extranjero, aunque ha ido cambiando de propiedad.

Ambas empresas, luego de cosechar las plantaciones de E. globulus las sustituyen por otras especies, fundamentalmente E. dunnii. Gran parte del área forestal de una de estas empresas tenía plantaciones de E. globulus pero luego se fueron paulatinamente sustituyendo. En el caso de la otra empresa, la especie no tuvo una participación importante en su patrimonio.

En cuanto a las perspectivas de comercialización del E. globulus así como de las especies sustitutas, estas empresas no ven como una limitante el cambio de especie, como sí lo manifestaron las asociaciones de productores.

Abandono paulatino de E. globulus

Luego de la cosecha de un rodal de E. globulus existen dos opciones de manejo para la siguiente rotación del cultivo. Una opción es mantener las cepas vivas y restablecer la plantación a partir de los rebrotes de las mismas, lo que se conoce como manejo de rebrotes. La opción alternativa es matar las cepas de la rotación previa e instalar una nueva plantación a partir de plantines que pueden ser de la misma especie o no.

El 93 % de los entrevistados manifestó que entre el año 2008 y 2010 dejaron de utilizar E. globulus para establecer nuevas plantaciones, continuando con las que están en pie hasta la cosecha final. El 7 % restante (un entrevistado) continúa plantando E. globulus. De quienes manifestaron haber dejado de plantar E. globulus (trece productores), solamente cinco realizan manejo de rebrotes en aquellas plantaciones con buena supervivencia por lo que, consecuentemente, continúan produciendo E. globulus. Según datos de las entrevistas, en Uruguay se habrían mantenido 26.635 ha de rebrotes a partir del año 2007.

Otras alternativas manejadas por algunos entrevistados consistieron en cambiar la localización de sus plantaciones hacia la costa atlántica (comprando y vendiendo tierras forestadas o a forestar) pero sin abandonar la especie. Por lo mencionado anteriormente, se puede inferir que, de no haber un cambio en las políticas de las empresas a la hora de plantar, la madera disponible de E. globulus va a continuar disminuyendo y la especie va a ser abandonada paulatinamente.

Consultados sobre el interés de producir E. globulus, los fondos de inversión manifiestan el deseo de seguir haciéndolo en el sureste, en la mayoría de los casos. Sin embargo, el 100 % de los fondos de inversión han sustituido E. globulus por otras especies; fundamentalmente E. dunnii y en menor parte E. maidenii entre los años 2008-2013. La mayoría de las respuestas vinculan esta decisión a la introducción de una nueva enfermedad, Teratosphaeria nubilosa (Pérez et al., 2009). Entre los otros motivos a que se hace referencia en las entrevistas se destaca la incidencia del patógeno mezclado con factores climáticos (heladas) y de adaptación al sitio.

La decisión de abandonar la especie parece estar relacionada, además, con la forma de organización empresarial. Las empresas verticalmente integradas y los fondos de pensión han tomado la decisión de abandonarla al poco tiempo de aparecer la enfermedad (a partir del año 2007). En el caso de una empresa verticalmente integrada, esta decisión estuvo asociada a la compraventa del recurso forestal donde la empresa compradora no tiene como política producir E. globulus. En los fondos de pensión, este resultado podría estar relacionado con la propiedad del recurso, lo cual se relaciona con la forma de tomar las decisiones de manejo: en los fondos de pensión el recurso pertenece a muchos inversores, por lo tanto, quienes administran el recurso serán menos arriesgados que los productores dueños de su recurso.

Es muy probable que los grupos de productores puedan esperar más tiempo para tomar la decisión de cambiar de especie que las empresas verticalmente integradas y los fondos de pensión, ya que sus decisiones tendrán consecuencia directa sobre su propiedad y no sobre la de terceros. De las entrevistas se desprende que los grupos de productores han sido más reticentes a tomar la decisión de sustituir la especie indicando que la madera de E. globulus puede ser comercializada internacionalmente, no así las maderas de las especies sustitutas. En este sentido se han volcado mayormente al manejo de rebrotes como forma de seguir produciendo E. globulus.

Por lo tanto, la toma de decisiones de los productores forestales en Uruguay se ajustaría a lo encontrado por Beach et al. (2005) a partir de la literatura sobre productores forestales no industriales: en las decisiones de manejo se identifican factores de mercado, variables de política forestal, las características de los productores y las condiciones del recurso. Estas dos últimas condiciones, más el mercado, son también mencionadas por Amacher, Conway y Sullivan (2003). Sin embargo, estos autores encontraron que los determinantes últimos de estos comportamientos están relacionados con el legado de estos productores, su nivel de endeudamiento y los ingresos provenientes de actividades no forestales.

La existencia de ingresos provenientes de actividades no forestales en el bosque, si bien no fue específicamente incluida en las entrevistas, no surgió como un elemento a considerar a la hora de tomar decisiones de manejo del recurso forestal. Sería bueno explorar este elemento en el futuro.

Los precios de la madera fueron mencionados, en particular, por Hyde y Newman (1991) y Aguilar, Cai y D’Amato (2014). En el sector productor de E. globulus, la información surgida de las entrevistas sugiere que esta variable parece ser clave en la decisión de continuar o no con la producción de esta especie. La pertenencia a asociaciones o grupos de productores individuales parece ser una determinante para tomar las decisiones de manejo en el caso del sector objeto de estudio. Esta variable no fue identificada en los trabajos mencionados, pero sí en las entrevistas.

Conclusiones y desafíos para el futuro

De acuerdo a la caracterización del panorama empresarial productor de E. globulus, se avizora un sector productor de madera para pulpa en Uruguay en el que coexistirán, en el mediano plazo, dos empresas verticalmente integradas que no producirán E. globulus en sus propias plantaciones, pero comprarán la madera de E. globulus que no se coloque en el exterior.

La decisión que los fondos de inversión y los grupos de productores deberán tomar acerca de cuánto vender en el mercado local, dependerá fundamentalmente de los precios obtenidos localmente y de su capacidad de mantener el acceso a los mercados internacionales. Hasta el momento, la madera de E. globulus tiene colocación en el mercado internacional en forma chips, dado que la especie crece solamente en algunas zonas del mundo. La comercialización de la especie alternativa, E. dunnii, a la cual se han volcado la mayoría de los fondos de inversión es todavía incierta. Esta especie no es conocida internacionalmente y su bajo valor comercial no permite, por lo pronto, colocarla en el exterior.

El precio futuro de la madera de E. dunnii es incierto ya que no habría posibilidad de realizar un arbitraje de precios como en el caso de la madera de E. globulus. Por lo tanto, la decisión de abandonar la especie tendría consecuencias sobre el acceso a mercados internacionales de productos de madera de E. globulus. Sería el caso de la venta de chips. Con la pérdida de mercados y la ausencia de oportunidades de exportación, los productores individuales podrían abandonar la producción forestal.

Es importante destacar que los resultados deben analizarse considerando que, si bien las entrevistas cubrían 79 % del área plantada estimada al momento de su realización, en el caso de las asociaciones de productores la entrevista se realizó a un representante y no a cada uno de los productores, en forma individual.