Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Permalink

Permalink

1. Introducción

Los archivos eclesiásticos conservan la evidencia y la memoria de la institución eclesiástica a lo largo de los siglos, de ahí su importancia trascendental para la comprensión de su quehacer y naturalmente la importancia de su organización y conservación documental.

Ciertamente, las diversas vicisitudes de la Iglesia, muy especialmente las referidas a las desamortizaciones, ocasionaron pérdidas de incalculable valor en su patrimonio, muy destacadas en el caso bibliográfico y documental. Aun a pesar de ello, nuestras parroquias, catedrales, monasterios, conventos y seminarios conservan un legado documental de valor histórico.

Los archivos eclesiásticos se configuran, por consiguiente, como materia prima de incalculable valor para la investigación histórica, ya se para contenidos sociales, económicos, gubernativos o culturales. La presente investigación presenta pues los siguientes objetivos:

- Identificar las series documentales de mayor interés para las investigaciones artísticas. Entendemos este concepto en relación con el arte sacro, principalmente, fábrica, contabilidad y bienes.

- Asimismo, analizar las series documentales identificadas especificando su interés para los estudios patrimoniales artísticos.

- Realizar un trabajo interdisciplinar de carácter generalista, que pueda resultar útil para la identificación de asuntos que sean de interés para el historiador especializado en patrimonio artístico, formalizando un análisis transversal por contenidos históricos.

Metodológicamente, los recursos utilizados han sido los siguientes:

- Por un lado, los métodos y técnicas archivísticas. Deberán dar como resultado la clasificación documental para cada tipología de archivo eclesiástico; como es sabido, se trata de una de las operaciones intelectuales de mayor interés, dado que su confección implica la comprensión del fondo documental, su génesis y los procedimientos funcionales y competenciales.

- Por otro, el análisis histórico. Debe implicar la identificación de las series documentales relacionadas con la investigación histórica en patrimonio artístico.

Ambos recursos, en un estudio interdisciplinar como el que se pretende, se encuentran íntimamente relacionados. Naturalmente, en aras de obtener una panorámica general, el análisis descriptivo que se realice será sobrio, en espera de trabajos de alto vuelo para cada una de las tipologías archivísticas expuestas. La extensión y variabilidad para cada caso impide desenvolturas más exhaustivas.

2. Aproximación a las tipologías de archivos eclesiásticos

La amplia variedad tipológica que subyace con relación a los archivos que constituyen la Iglesia católica es una cuestión que ha suscitado diversa problemática en el marco del desarrollo de un cuadro modelo en el que ubicar cada una de estas entidades. En líneas generales, encontramos varias clasificaciones relativas a los archivos eclesiásticos. En estas categorizaciones se utilizan diferentes criterios de clasificación, hecho vital que da lugar a segmentaciones en las que se aprecian ciertas divergencias. Consideramos, en cualquier caso, que no se trata de clasificaciones contradictorias, sino que son concordantes en la diversidad de criterios. No son pues clasificaciones excluyentes, sino que admiten criterios incorporados:

- Código de Derecho Canónico de 1917 (Código, 1999). Se trata del primer intento efectuado por la Iglesia para la clasificación de sus archivos. Establece los siguientes grupos: Archivo diocesano. Contiene documentos correspondientes a los asuntos diocesanos, tanto espirituales como temporales, debidamente inventariados. Archivo secreto. Integrado por documentos que dentro de la Iglesia católica se definen como «reservados»: dispensas de impedimentos ocultos, matrimonios en secreto, amonestaciones, actas de investigación, etcétera. Archivo histórico. Constituido por documentos de valor histórico. Archivo parroquial. Conformado por documentos que se reciben o producen en la parroquia. Archivo de la Iglesia catedral, las colegiatas, fundaciones y de las demás iglesias.

- Nunciatura Apostólica Española. En una de las cartas circulares que la Nunciatura escribe a sus prelados accedemos a una breve clasificación de los archivos eclesiásticos: «Los archivos eclesiásticos españoles podrán clasificarse en episcopales, catedralicios, parroquiales, monacales y de fundaciones piadosas» (Nunciatura, 1953, pp. 231-240).

- Diccionario de historia eclesiástica de España. Bajo la entrada «archivo» accedemos al siguiente listado: Archivos del Vaticano, archivos monacales, archivos catedralicios, archivos de seminarios, archivos parroquiales y Archivos de las Cruzadas (Aldea, Marín y Vives, 1972, pp. 82-85).

- Código de Derecho Canónico de 1983 (Código, 1992). Basándose en la estructura expuesta en el anterior Código, el de 1983 establece punto por punto las funciones que la Iglesia católica otorga a cada tipo de archivo. La evolución entre ambos es sustancial. La clasificación es la que sigue: Diocesano. En él se custodiarán los documentos referidos a las diócesis o parroquias, restringiendo su acceso al obispo y al archivero y designando además la existencia de un archivo secreto. Secreto. El archivo secreto de la curia albergará la documentación referida a amonestaciones, represiones o dispensas de impedimentos ocultos. Histórico. En él será ordenada sistemáticamente la documentación diocesana que posea valor histórico. Archivos de la Iglesia catedral, las colegiatas y demás iglesias de la diócesis. Según el Código de 1983, el obispo diocesano tiene la competencia de conservar las actas y documentos contenidos en los archivos de las iglesias catedralicias, de las colegiatas, de las parroquias y de las demás iglesias de su territorio, y de que se hagan inventarios o índices en doble ejemplar, uno de los cuales se guardará en el archivo propio y el otro en el archivo diocesano. Archivos de las fundaciones. En estos archivos se conservará una copia de las escrituras de fundaciones. Archivos de los institutos de vida consagrada y de las demás instituciones. En ellos se custodiará documentación referida a las citadas entidades.

- Diccionario del patrimonio cultural de la Iglesia. En el diccionario (Iguacén Borau, 1991, pp. 140-143) queda recogida la siguiente clasificación: Archivos diocesanos. Serán los encargados de conservar con orden los documentos y escrituras correspondientes a los asuntos diocesanos. Archivo secreto. En él se custodiarán los pleitos criminales que hayan sido desarrollados en una determinada diócesis. Archivos de catedrales, colegiatas y parroquias. Se conservarán las actas y documentos referidos a cada una de estas instituciones. Archivo de la Conferencia Episcopal. Estará constituido por los documentos que ha generado o recibido en el desarrollo de su actividad jurídica, administrativa y pastoral.

- Asociación de Archiveros de la Iglesia. A pesar del tiempo trascurrido desde la promulgación de esta clasificación, a día de hoy, puede ser considerada como la más completa y pertinente con la que cuenta la Iglesia católica. En ella, los archivos serán clasificados atendiendo a varios criterios: a) Según su antigüedad: archivos parroquiales y episcopales; archivos monacales y de órdenes religiosas; archivos catedralicios, del cabildo y de centros educativos del clero; archivos de grupos y asociaciones de fieles e instituciones hospitalarias y escolares. b) Según su ámbito eclesiástico: diocesanos; parroquiales; archivos de entes no sometidos al obispo diocesano; archivos de personas jurídicas. c) Según la función que desempeñan: archivos corrientes, que albergan la documentación necesaria para la gestión de un ente determinado; archivos históricos, que poseen documentación de importancia histórica; archivos secretos diocesanos, que custodian la documentación relativa a causas criminales, atestados de matrimonios y dispensas.

- Manual de archivos eclesiásticos (Rubio Merino, 1999, pp. 53-153). Respecto al tema que nos compete, se incluye una amplia clasificación: Archivos parroquiales. Documentación que genera el párroco en el desarrollo de sus actividades, así como la que recibe en el ejercicio de su ministerio. Archivos capitulares. Custodian la documentación que genera el cabildo en el desarrollo de sus actividades y la que recibe como consecuencia de estas. Archivos episcopales o diocesanos. Contienen la documentación generada por el obispo y su curia. Archivos monásticos. Son los grandes depósitos de la cultura medieval. Archivos de órdenes religiosas de vida activa. Son las órdenes que surgen tras la Reforma dedicadas a la predicación, enseñanza o beneficencia. Archivos de seminarios. Los seminarios, instaurados a partir del Concilio de Trento, son los centros de formación para el clero. En sus archivos se custodia documentación referida a estatutos y constituciones, expedientes personales, becas, patrimonio, actas académicas, etcétera.

3. Breve estado de la cuestión para las diferentes tipologías de archivos eclesiásticos

La clasificación de tipologías de archivos eclesiásticos más ampliamente aceptada incluye los siguientes tipos: parroquiales1, diocesanos, catedralicios, conventuales-monacales, de beneficencia, de órdenes de vida activa y de seminarios.

Archivos diocesanos. Al igual que los parroquiales, tienen un nacimiento tardío, que se fija en el momento en que en Trento se dispone la observancia de residencia obispal como cuestión obligatoria. Han destacado por su volumen y riqueza documental, dando lugar a una interesantísima producción bibliográfica, siendo la mayoría de sus fuentes análisis de casos particulares. Las series relativas a la documentación diocesana ha sido particularmente analizada (Floristán, 2004; Llanos, 2000; Roselló 1986; Rubio, 1978; Sastre Santos, 2012 y 1999). Muchos son los artículos que podemos hallar en este campo. En el caso español reaparecen estudios de archivos desde una perspectiva más general (Canellas, 1983; Díaz García, 1986; Gil Domínguez, 1986; Vivas & Pérez, 2008), así como otros dedicados de forma exclusiva a los fondos (Barroso, 2002; Fernández Fernández, 1985; Jaramillo, 1985).

Archivos capitulares. La documentación producida o recibida por los cabildos catedralicios en el desarrollo de sus competencias litúrgicas y de culto es la que ha dado lugar a la consecución de los archivos capitulares. Las catedrales han sido a lo largo de los tiempos una fuente de inmensa producción documental, dando lugar a los que, para muchos, son considerados los archivos más importantes del panorama archivístico-eclesiástico, dada la riqueza de sus fondos. En este orden, la producción bibliográfica es muy variada. Para el análisis de las tipologías documentales los estudios son variados (Martón, 1989; Mazín, 2009; Rubio, 1997; Sáez, 2005; Vicario, 2008), destacándose los aspectos relativos a los archivos capitulares (Álvarez, 1985; Cazorla, 1964; García Fraile, 1981; González Barrionuevos, 1994; López-Calo, 2008; Pajares, 1993; Riesco Terrero, 1986; Trillo, 1993).

Archivos conventuales-monacales. Los archivos monásticos son, sin lugar a equívoco, los más antiguos con los que la Iglesia católica ha contado. Además, son de gran relieve en el ámbito eclesiástico y, aunque representan un volumen inferior a otros, la antigüedad y riqueza de los documentos en ellos conservados así lo atestiguan. En este orden, las series de los fondos religiosos ubicados fuera de los archivos conventuales necesitan de obras monográficas, si bien hay avances significativos (Aguirre, 1995; Arco Moya, 1998; Carmona, 2010; Conde, 1995; Diego, 1993; Hevia Ballina, 1995; Losada & Soto, 1995; Servera, 1997).

Archivos de beneficencia. Los archivos de beneficencia recogen documentación muy variada y de singular importancia para el estudio de estas cuestiones, así como de la situación socioeconómica de España entre los siglos XV y XIX, sin embargo, la producción bibliográfica sobre estas entidades es escasa. Por un lado, hay obras generales con matices historicistas, que representan el mayor volumen de la bibliografía existente y nos sirven para conocer la forma en que estas entidades se distribuyen y, de este modo, establecer estructuras jerárquicas aplicables a posteriori en el cuadro de clasificación y el análisis de sus series documentales (Arenal, 1999; Bach, 1997; Cardona, 1995; Gonzalo, 1997; Martínez Diéz, 1997; Samper, 1997; Serra, 1997). Y por otro, existen escasas obras archivísticas, esto es, las que analizan los archivos de beneficencia y la documentación ubicada en ellos (Albertí, 1997; Corbín, 1997; Cruz Arias, 1997; Roselló Lliteras, 1997).

Archivos de órdenes religiosas de vida activa. Además de las órdenes mendicantes, cuya documentación suele ser ubicada en archivos monásticos debido a su mayor antigüedad y naturaleza, existen otras órdenes religiosas que se denominan de vida activa porque nacen en tiempos más cercanos a los actuales y tienen un carisma renovador. Por regla general, surgen después de la Reforma Protestante y del Concilio de Trento. Estas instituciones han generado un amplísimo volumen documental que aparece reflejado en sus archivos, sin embargo, este hecho no se ha plasmado en investigaciones, las cuales son realmente escasas y muy sectoriales en lo referente a los estudios de las series documentales (Rincón, 1998; Roselló Lliteras, 1998).

Archivos de seminarios. Estos archivos, constituidos tras la creación de los seminarios en el Concilio de Trento, recogen la documentación relativa a la etapa previa al sacerdocio. Son fuente de documentos únicos, muy especialmente importante los relativos a los procesos formativos que los jóvenes recibieron en su estancia en estas instituciones, dado que en muchos casos los seminarios asumen un papel muy destacado en el sistema educativo de las poblaciones donde se erigieron. Al centrarnos en los archivos de seminarios, cabe destacar la inexistencia de obras específicas que se centren en los archivos de estas instituciones. Son mínimos los trabajos específicos sobre cuestiones que examinan las series documentales respectivas (Fuentes Nogales & Pérez Ortiz, 2004; Martín Riego, 1996; Vivas, González & Pérez, 2015, 2017)2.

4. La investigación artística en archivos eclesiásticos

Dentro de la amplia diversidad tipológica que constituyen los archivos eclesiásticos encontramos una abundantísima y variada documentación que ofrece a los investigadores multitud de posibilidades de trabajo y análisis. Los archivos eclesiásticos se convierten, de este modo, en una fuente sustancial de contenidos de la más variada naturaleza. Muchos de ellos son exclusivos de determinados archivos, y otros, sin embargo, aparecen en varios, permitiendo así una interrelación de procedencias y contenidos.

A continuación, nos centraremos en los principales archivos eclesiásticos que custodian documentación relacionada con el patrimonio artístico, que son el objeto de la investigación que nos proponemos realizar identificando funciones y series documentales. El análisis funcional será, pues, el criterio metodológico que seguiremos. Naturalmente, como decíamos más arriba, se presenta únicamente un análisis aproximado y sintético, con los riesgos que esto ocasiona, a sabiendas de que cada tipología merecería un estudio de alto vuelo con precisiones y múltiples configuraciones.

En definitiva, seguimos los siguientes criterios:

- los cuadros de clasificación base han sido realizados por los autores del texto (véase Anexos); naturalmente, no podemos explicitar en un texto menor la confección y naturaleza para cada uno de ellos;

- para cada tipología se hará mención a series que inevitablemente deben estar presentes, dado que los cuadros pueden sufrir variaciones atendiendo a la entidad concreta.

Archivos parroquiales. La parroquia constituye el núcleo organizativo de la Iglesia católica. Por consiguiente, el archivo parroquial se convierte en la unidad básica de su sistema de archivos. Su principal cometido es conservar los documentos que las parroquias producen o reciben en el desarrollo de su ministerio, así como los relacionados con la administración de sus múltiples pertenencias. La archivística parroquial ha generado una amplísima bibliografía que ha dado lugar a diversas líneas de investigación.

Archivos parroquiales como fuentes para el estudio de otras disciplinas. Son aquellos documentos de archivo que permiten el análisis de cuestiones que van más allá del ámbito parroquial. Así, son de gran interés los estudios demográficos (Álvarez Santaló, 1974; Ansón, 1996; Garcés Romeo, 1997). Igualmente, la utilización de la documentación custodiada en nuestras parroquias para observar la religiosidad popular (García Fernández, 1996; Toyos, 1996) permite entrever épocas de gran fervor en detrimento de otras marcadas por el laicismo. La historia del arte (Ibáñez Pérez, 1996; Portal, 1996; I Simposio, 1992) encuentra en estas entidades una amplísima documentación. Por último, podríamos citar el interés de esta documentación para el estudio de la beneficencia y la sanidad (Hevia Ballina, 1996; Riera, 1992; Spuch Sánchez, 1991; Trujillo, 1992), principalmente de los siglos XVI-XIX.

Archivos parroquiales: sus fondos. En este segundo grupo se localizarán obras que analizan los archivos parroquiales y la documentación existente en ellos. Aunque no son estudios homogéneos, podemos distinguir diversos focos. Por un lado, hay trabajos que analizan el archivo desde una perspectiva general (Andrés, 1974; Cuella, 1988; Estaran, 1987; Fernández Catón, 1987; Morales, 1982; Sales, 1982). Son de gran interés divulgativo y sirven para obtener una visión global. En segundo término, existen estudios que se centran en el análisis de las tipologías documentales más frecuentes (Domingo Sánchez, 1996; Represa, 1978; Hevia Ballina, 1996; Rubio Merino, 1991). Por último, tenemos trabajos que estudian el archivo parroquial con visión de futuro (Esteban Navarro, 1996; Marín, 1975; Martí Bonet, 1990).

4.1 Archivos parroquiales

Los archivos parroquiales fueron instaurados en el marco del desarrollo del Concilio de Trento (Azcona San Martín, 1997), considerándose como la unidad básica del sistema de archivos de la Iglesia. Su misión, en líneas generales, consiste en conservar los documentos que las parroquias producen o reciben en el desarrollo de su ministerio, así como los relacionados con la administración de sus bienes.

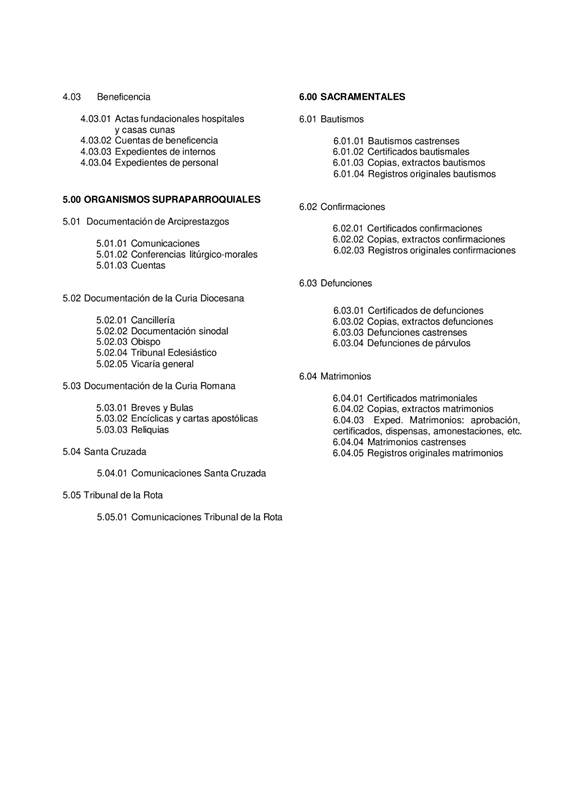

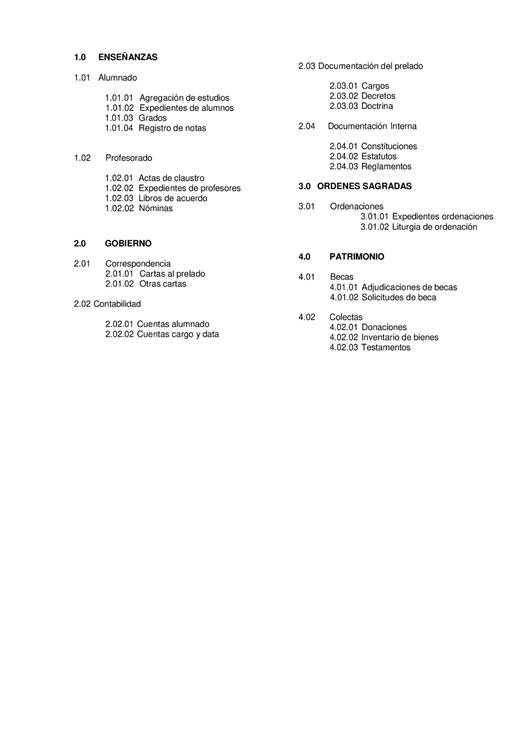

El cuadro de clasificación de un archivo parroquial debe dar cabida a la estructura básica que representa una parroquia, pero a la vez debe cumplir fiel reflejo de las múltiples funciones, competencias y actividades que desarrolla. Segmentado en seis secciones fundamentales, que debieran adaptarse según la estructura de cada unidad, recoge las siguientes secciones: gobierno, instituciones parroquiales, organismos supraparroquiales y sacramentales, administración y fondos musicales (véase Anexo I).

Los contenidos históricos que podemos extraer de este tipo de archivos y que serán posibles bases de investigaciones son demográficos, genealógicos, musicales, de beneficencia, sanidad, fundaciones, mandas pías, espirituales, históricos y artísticos.

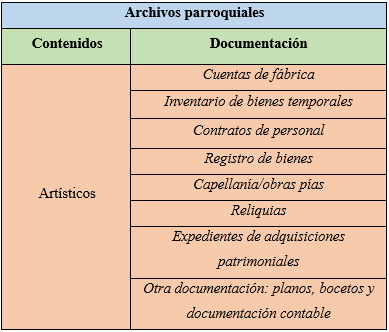

En cuanto a los contenidos base de nuestro estudio debemos señalar que el entramado artístico de algunas parroquias es sumamente importante para el análisis del arte sacro. Muchas piezas llegan como donaciones o son integrantes de mandas o legados píos; otras son adquiridas directamente por las parroquias, mientras que otras forman parte de relicarios custodiados en los templos. Todas ellas aportan datos de singular importancia para el estudio de la pieza, de su autor o de su época de ejecución. Sin descender en el análisis específico y exhaustivo, dado que el objeto es plantear una panorámica globalizante, las subsecciones y series más destacadas son las siguientes:

-Cuentas de fábrica (3.03.01): Se trata posiblemente de la serie de mayor importancia, puesto que a través de ella accedemos a proyectos y reformas que tienen que ver con el inmueble y sus consecuencias artísticas. No solamente disponemos aquí de documentación económica, sino también de carácter jurídico e informativo. Se inscribe en el marco funcional de la Junta Parroquial.

-Inventario de bienes temporales (3.03.02): Se trata de documentación igualmente emanada por la Junta Parroquial y que resulta de gran relevancia para las cuestiones artísticas y de interés para aquellos objetos que presentan singularidad, bien por su composición o bien por la importancia de la persona que los confeccionó. Se encuentra relacionada con la serie de registro de bienes, que citaremos más abajo y es de notoriedad para análisis extensos.

-Contratos de personal (1.02.01): Es de interés para los análisis de las formalidades efectuadas con personas para diferentes cuestiones parroquiales. En ocasiones, encontramos documentación de interés para contenidos artísticos. Se trata de una serie relacionada con las anteriormente mencionadas.

-Registro de bienes (1.04.02): Es de gran utilidad para nuestro cometido, en particular en lo relacionado naturalmente con el registro de bienes artísticos (1.04.02.04). Lógicamente, se encuentra relacionado con el inventario mencionado más arriba. Resulta sustancial para obtener una panorámica que pueda luego estudiarse en diferentes secciones y expedientes.

-Capellanías/obras pías (4.02.02): Accederemos a legados píos de gran singularidad en los que se relatan los bienes (propiedades, monetarios y piezas artísticas) que constituyen la capellanía u obra pía. Resulta sustancial la documentación fundacional (4.02.02.01) por las vinculaciones artísticas que podemos encontrar.

-Reliquias (5.03.03): En el ámbito religioso, una reliquia suele consistir en los restos físicos o en los efectos personales de un santo o de una persona venerada conservados con fines de culto como recuerdo tangible. Un relicario es un lugar o recipiente sagrado que alberga una o más reliquias religiosas. Muchas de estas piezas son consideradas bienes artísticos de singular relevancia. Sirvan de ejemplo: cálices, vasijas, cuadros, esculturas, cofres, joyas, etcétera. Se trata de documentación emanada de la curia romana.

-Expedientes de adquisiciones patrimoniales (1.04.01): Para efectuar estudios artísticos es conveniente cotejar esta documentación en la que podemos hallar compras, disposiciones pías, disposiciones testamentarias, permutas o donaciones vinculadas en ocasiones con cuestiones artísticas.

-Asimismo, podemos encontrar otra documentación repartida en diferentes secciones, subsecciones y series. Podemos destacar los planos y bocetos, que son elementos de gran poder expresivo. A través del plano se pueden transmitir sensaciones visuales, como volumen, claroscuro, lejanía o cercanía, superposición, etcétera; por ello, los artistas lo utilizan como parte fundamental en sus obras dentro de las parroquias. Además, la documentación económica aparece vinculada a diferentes órganos administrativos. Pueden dar prueba fehaciente de diferentes tipos de procesos. En nuestro caso nos interesan aquellas que son testimonio del coste de obras, materiales, pagos a artistas de diversa índole, etcétera.

4.2 Archivos catedralicios

Los archivos catedralicios custodian la documentación producida o recibida por los cabildos catedralicios en el desarrollo de sus funciones y competencias, que son principalmente litúrgicas y de culto. Su origen hay que situarlo en los clérigos que, desde el siglo IV, hacían vida colectiva, sometidos a una regla y con dedicación plena al culto público, a la liturgia y a la catedral. Con el paso del tiempo, este sistema fue tomando fuerza y los cabildos se convirtieron en instituciones fundamentales dentro de la Iglesia. En el siglo X vivieron momentos de flaqueza motivados en cierto modo por la dilapidación de bienes a manos de ciertos obispos. Fue San Damián quien se propuso restaurar la vida en común creando el Instituto de Canónigos Regulares. Transcurrido el tiempo, el cabildo, como institución, terminó consolidándose y se convirtió en órgano de gobierno del obispo (Rubio Merino, 1999, pp. 84-86).

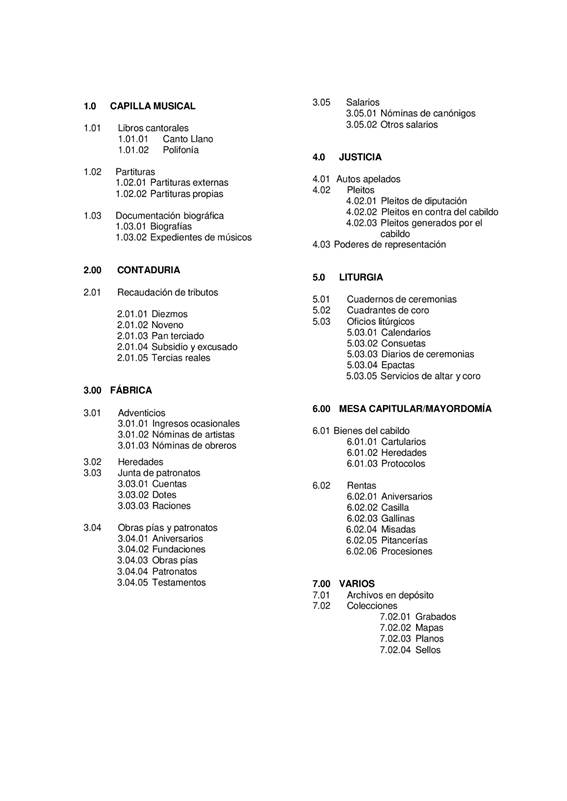

Sus complejos cuadros de clasificación son fiel reflejo de estructuras organizativas que se dilatan en el tiempo. Los contenidos fundamentales que podemos extraer de este tipo de archivos y que serán base de posibles investigaciones son musicales, de bienes, privilegios, fundaciones y mandas pías, numismática, filatelia y artísticos (véase Anexo II).

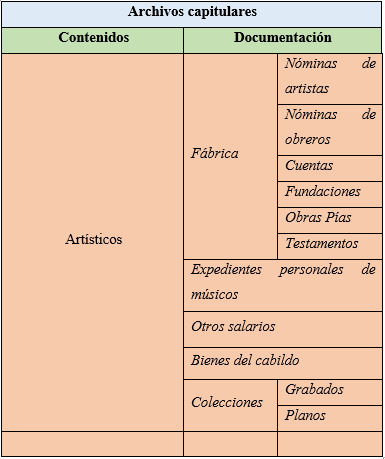

En cuanto a los contenidos artísticos base de nuestro estudio, debemos hacer alusión al valioso entramado artístico generado en las catedrales, dado que es sumamente importante para el estudio del arte sacro.

En determinados tiempos llegó a concentrarse en las catedrales un nutrido número de artistas de diversa índole (pintores, escultores, arquitectos, etc.). Sus trabajos, además de quedar plasmados en los edificios, quedaron también reflejados en los archivos catedralicios (planos, bocetos, informes, expedientes de restauración, etc.). El estudio de la arquitectura eclesiástica se fundamenta, en muchos casos, en las fuentes documentales custodiadas en los archivos capitulares, además, aportan datos de gran valor para la historia de nuestro patrimonio artístico, y muy especialmente del arte sacro. Expuesto muy someramente, destacan las secciones, subsecciones y series siguientes:

-Fábrica (3): Se trata de la sección más relevante para nuestros intereses. Sobresalen las siguientes series: Nóminas de artistas/obreros (3.01.02 y 3.01.03): las nóminas, documentos del ámbito económico, dan prueba fehaciente del coste que se abona a una persona determinada por un trabajo o servicio. En nuestro caso nos interesan aquellas que son testimonio del coste del personal dedicado a la realización de obras artísticas o de su restauración, así como las de aquellos que diseñan obras o reformas de edificios catedralicios, considerados como parte del patrimonio artístico de un país. Cuentas (3.03.01): Procedente de la Junta de Patronatos, encontramos documentación de utilidad para contenidos artísticos de carácter económico, prioritariamente aquellas que son testimonio del coste de obras, materiales, pagos a artistas de diversa índole, etcétera, que han trabajado en las catedrales. Obras pías y patronatos (3.04): También de utilidad en lo referente a nuestro objeto de estudio, fundamentalmente en las series de Fundaciones (3.04.02) y Obras pías (3.04.03), dado que no es raro encontrar información al respecto. Menos útiles, aunque también de interés, son los Testamentos (3.04.04)

-Expedientes personales de músicos (1.03.02): Se trata de documentación que, junto con la documentación biográfica, se custodia en los archivos catedralicios con relación a músicos, procedentes de la función institucional de la Capilla. Además, en ocasiones encontramos expedientes de pintores, escultores, orfebres o arquitectos que participan de los procesos artísticos que se acometen en dichos espacios.

-Otros salarios (3.05.02): Se trata de documentación que recoge información económica de utilidad para el personal vinculado también a contenidos artísticos. Así, encontramos salarios del personal encargado de obras de arte, con objeto de entrever ingresos y costes o evolución de precios.

-Bienes del cabildo (6.01): También son de provecho, dado que aparecen recogidos los bienes de carácter artístico. Destacan las Heredades (6.01.02).

-Colecciones (7): Aunque se trata de documentación heterogénea y, en ocasiones, dispersa, son destacables los Grabados (7.02.01) y Planos (7.02.03.). Se trata de elementos de gran poder expresivo y naturalmente vinculados a nuestro cometido.

4.3 Archivos diocesanos

Los archivos diocesanos custodian la documentación generada por el obispo y su curia en el desarrollo de sus diversas funciones y competencias. Su origen se sitúa hacia el siglo XVI, estrechamente ligada a las cláusulas tridentinas, en las que se dispone la observancia obligatoria de residencia de los obispos en las diócesis asignadas. Hasta dicho momento, la documentación diocesana era ubicada junto con el fondo catedralicio, como consecuencia de que el obispo formaba parte del cabildo y de que no existían archivos específicos. Su tardío nacimiento, ya bien entrado el siglo XVI, y las dificultades hasta su consolidación no han impedido que los archivos episcopales se destaquen por su volumen y riqueza documental.

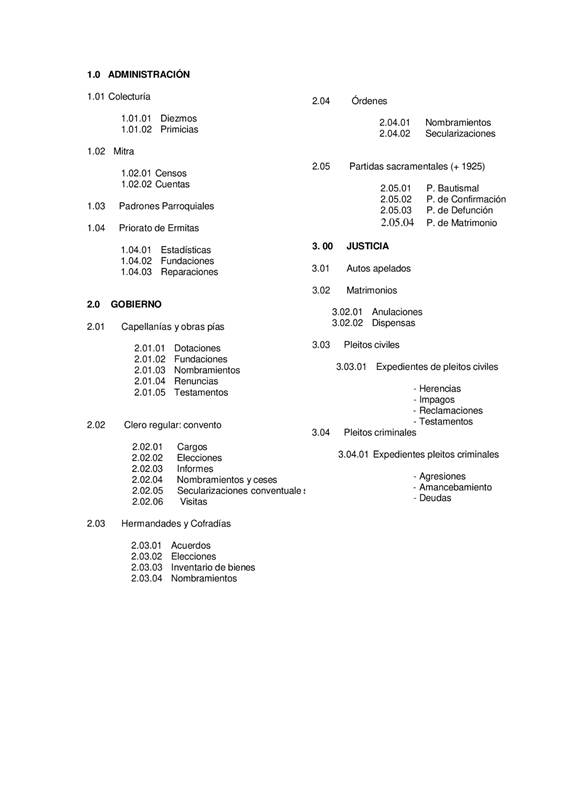

El cuadro de clasificación marco para este tipo de entidades refleja la complejidad de estas instituciones y las múltiples relaciones que se establecen dentro y fuera de ellas. De este modo, suele quedar constituido en tres secciones: administración, gobierno y justicia, que se subdividen en diversas subsecciones y series documentales (véase Anexo III).

Los contenidos fundamentales que podemos extraer de este tipo de archivos y que serán base de posibles investigaciones históricas son cuestiones económicas (diezmos, primicias, censos), demográficas, contenidos testimoniales (dispensas, anulaciones matrimoniales), genealógicos, musicales y artísticos.

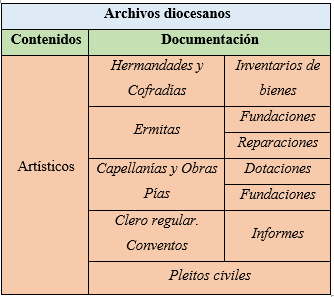

Los archivos diocesanos se destacan, pues, como fuentes documentales para el estudio del arte. El archivo episcopal custodia documentación artística de diversas entidades, especialmente cofradías y hermandades, que al tratarse de entidades menores tenían obligación de presentar al obispado documentación sobre sus bienes patrimoniales y artísticos, la cual era incluida como parte de sus fondos archivísticos.

Además, los archivos diocesanos custodian documentos que atestiguan procesos arquitectónicos y artísticos en los propios edificios donde vive y trabaja el obispo. No podemos olvidar que en la gran mayoría de casos las sedes obispales son palacios de consolidada antigüedad y con un valor artístico importante. Por ello, no es inusual localizar en este tipo de archivos documentos sobre nóminas de arquitectos, pintores, escultores y orfebres que realizan trabajos para embellecer estas instalaciones. Estos documentos ―en su mayoría planos, bocetos, informes― son complementados con la documentación económica (nóminas y facturas) en la que podemos analizar los costes de dichos procesos artísticos. Destacan las secciones, subsecciones y series siguientes vinculadas a instituciones diversas:

-Inventarios de bienes de hermandades y cofradías (2.03.03): Podemos visualizar aquí los bienes que presentan cierta singularidad. Sirvan de ejemplo: cálices, vasijas, cuadros, esculturas, cofres, joyas, etcétera. Estos inventarios que pertenecen a cofradías o hermandades se custodian en muchas ocasiones en los fondos diocesanos por carecer las entidades de archivo propio o por la estrecha relación que debía unir a estas instituciones con el obispo.

-Fundaciones (1.04.02) y reparaciones (1.04.03) de prioratos y de ermitas: Naturalmente, se hace mención en estas series a ciertos contenidos artísticos. Tanto las fundaciones de ermitas como las reparaciones oportunas son de utilidad para nuestros cometidos. Se halla documentación económica, jurídica o informativa.

-Dotaciones (2.01.01) y fundaciones (2.01.02) de capellanías y obras pías: Tanto una serie como la otra pueden resultar útiles, pues no es infrecuente la aparición de contenidos relacionados con el encargo, dotación y reparaciones de bienes artísticos.

-Informes del clero regular (2.02.03): De manera indirecta, en esta documentación pueden encontrase datos de interés para nuestro objeto de estudio.

-Pleitos civiles (3.03.01): Del mismo modo, en ocasiones se hacen referencias a impagos y reclamaciones que tienen ver con encargos artísticos.

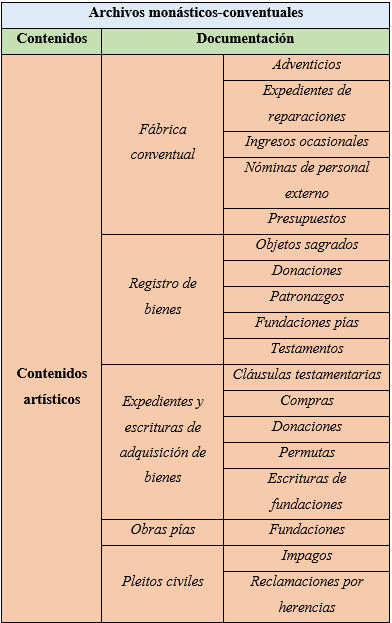

4.4 Archivos monásticos-conventuales

Desde los primeros siglos, el sentir cristiano ha buscado la perfección ascética alejándose del mundo y tomando refugio en la soledad de los desiertos. Los eremitas vivían entregados a la oración y a la penitencia. Pronto aumentaron en número y se vieron obligados a ponerse bajo la jurisdicción de un maestro que los guiara. De este modo, aparecen los primeros cenobios. Con el paso del tiempo, el monacato sigue floreciendo y aparecen nuevas órdenes (Cister y Cluny). Pronto surgieron las órdenes mendicantes, que respondían a la necesidad de acomodarse a la sociedad en la que se desarrollaban.

Las órdenes religiosas, tanto monásticas como mendicantes, son, y han sido a lo largo de los siglos, fuente de una inmensa producción documental. Los contenidos que aparecen en sus archivos gozan de un importantísimo valor histórico, cuestión que hace que la Iglesia los haya preservado de forma especial. Tal situación ha impedido, en algunos casos, el acceso directo a la documentación.

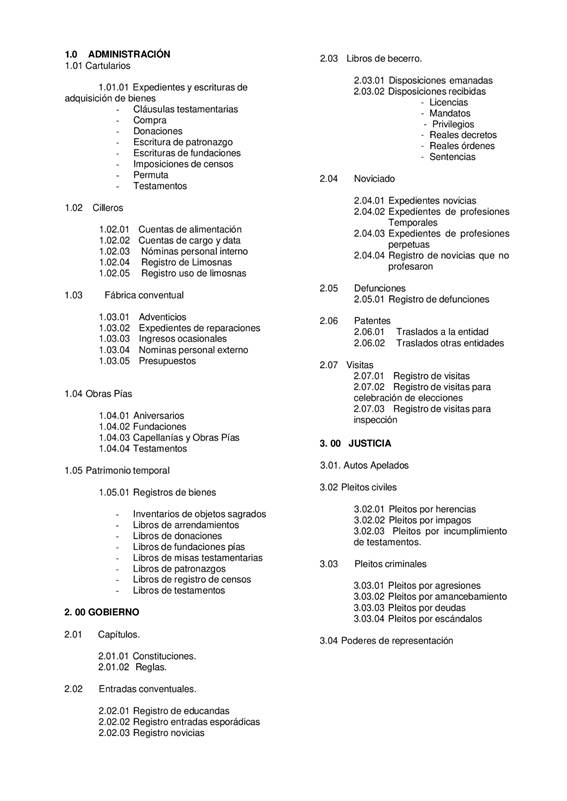

El cuadro de clasificación de estas entidades debe reflejar la singularidad de cada una de ellas, pero, a su vez, tiene que dar cabida a cuestiones similares, que son reflejo de estructuras comunes. Es fácil observar que aparecen contenidos ya analizados para otros archivos eclesiásticos. Muy brevemente, capellanías y obras pías: aunque su volumen es menor, en los archivos monásticos-conventuales encontramos también abundante documentación al respecto; libros de becerro, de especial relevancia los que se conservan en monasterios del norte de España, que nos permiten analizar la empatía que desde la corona y la nobleza se depositó sobre ciertas comunidades religiosas en el Medievo (véase Anexo IV).

Los contenidos fundamentales que podemos extraer de este tipo de archivos y que serán base de posibles investigaciones históricas son datos biográficos, hagiografías, patronazgo, espiritualidad, privilegios, bienes, patrimonio, música y arte.

De este modo, los archivos monásticos/conventuales se destacan como fuentes documentales para el estudio del arte sacro. De especial importancia es la serie relativa a objetos sagrados, dado que, como ocurre al estudiar otras entidades (parroquias y catedrales), el volumen de objetos artísticos es en algunos de los monasterios españoles muy significativo. La documentación que se conserva en estos archivos permite documentar las piezas artísticas, hecho de gran significación para los historiadores del arte. Algunos de estos monasterios y conventos conservan reliquias de gran valor. Sus archivos serán custodios de la documentación que atestigua la autenticidad de las piezas, así como su procedencia, su historia, información del artista creador, etcétera.

Además, especialmente los archivos monásticos custodian documentos que atestiguan procesos arquitectónicos y artísticos en los propios edificios. No podemos olvidar que en la gran mayoría de casos las sedes de estas entidades religiosas son edificios de gran valor histórico, muchos de ellos patrimonio artístico de la ciudad en la que se ubican. Por ello, no es inusual localizar en este tipo de archivos documentos sobre nóminas de arquitectos, pintores, escultores y orfebres que realizan trabajos para embellecer estas instalaciones. Así, hallamos planos, bocetos o informes, que son complementados con documentación económica (nóminas y facturas) en las que encontramos materia prima para el análisis de los costes de dichos procesos artísticos. Destaca la siguiente documentación que se encuentra muy repartida por diferentes funciones y competencias institucionales:

-Fábrica conventual (1.03): Se trata de la documentación más importante para nuestro cometido. Aparecen adventicios (1.03.01), expedientes de reparaciones (1.03.02), ingresos ocasionales (1.03.03), nóminas de personal externo (1.03.04) y presupuestos (1.03.05). No es necesario indicar la importancia artística de los conventos, resortes durante mucho tiempo de la cultura.

-Registro de bienes (1.05.01): Los inventaros de bienes son documentos que aportan datos de suma relevancia. En los archivos eclesiásticos permiten constatar las pertenencias de una determinada entidad, así como la persona que los dona, época, estado de la propiedad o pieza, etcétera. Si nos centramos específicamente en objetos sagrados, dichos inventarios aportan datos sumamente importantes de cada una de las piezas: autor, época, materiales, donante, valor, etcétera. Además, pueden resultar relevantes los libros de donaciones, los de patronazgos, los de fundaciones pías o los de testamentos.

-Expedientes y escrituras de adquisición de bienes (1.01.01): Los encontramos en los cartularios y se nos ofrece información sobre cláusulas testamentarias, compras, donaciones, permutas o escrituras de fundaciones. Naturalmente, aunque es necesario hacer un estudio exhaustivo, podemos hallar documentación de interés para los contenidos objetos de estudio aquí.

-En Obras pías (1.04) también es posible encontrar documentación que nos informe sobre contenidos artísticos. Es el caso de fundaciones (1.04.02).

-Pleitos civiles: Del mismo modo, en ocasiones se hacen referencias a impagos (3.02.02) y reclamaciones por herencias (3.02.01) que tienen que ver con encargos artísticos.

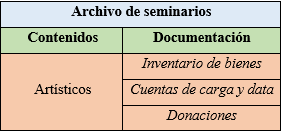

4.5 Archivos de seminarios

El concilio de Trento en su decreto De Seminariorum erectione et regimine, de 15 de julio de 1563, dictaminó la creación en todas las diócesis de seminarios, ofreciendo unas normas generales y criterios de selección y de formación de los candidatos al sacerdocio. Se presentaba así esta nueva institución como un internado, con enseñanza especial y disciplina particular, siguiendo un modo de vida propio de candidatos a órdenes sagradas, bajo la autoridad del obispo de la diócesis representado en la figura del rector.

Nos encontramos ante una de las instituciones eclesiales más señeras de la historia eclesiástica. Su misión fundamental es la educación de los niños y jóvenes que aspiraban a la clerecía. Por consiguiente, es considerando esta finalidad que podremos comprender, interpretar y valorar la documentación custodiada en sus archivos. Más de cuatrocientos cincuenta años de historia contemplan la trayectoria de estos centros educativos eclesiales. No son muchos los estudios particulares realizados en torno a los mencionados establecimientos. Pero quien se adentra en su intrahistoria encuentra tesoros archivísticos de necesaria consulta para reconstruir el modo de vida social, educativo y humanístico, no solo de los que allí recibieron formación, sino también de instituciones, personas y acontecimientos relacionados con ellos: educación, espiritualidad, biografías, genealogías, religiosidad popular, liturgia, beneficencia, música, economía, historia local y arte (véase Anexo V).

La Iglesia ha promovido el arte a lo largo de sus veintiún siglos de existencia. El reconocimiento y la labor que ha realizado en el terreno artístico son innegables, y queda sobrada constancia en toda la geografía mundial. La motivación y la finalidad de toda esta producción artística son muy claras: plasmar, mediante objetos litúrgicos y artísticos, la fe de un pueblo en el dios que justifica su existencia. Partiendo de ese principio, el patrimonio artístico de los seminarios refleja la riqueza espiritual y la fe firme de unas instituciones dedicadas a la formación de futuros pastores para la Iglesia. A modo de catequesis plástica, las obras de arte que se pueden contemplar son una herramienta pedagógica que educa constante y progresivamente a quien tiene la dicha de contemplarlas, que llega ―mediante ellas― al descubrimiento de quién es Dios. Destaca la siguiente documentación:

-Inventario de bienes (4.02.02): La documentación referida a inventarios de bienes recoge el elenco de los recursos materiales con los que cuentan los seminarios, y detalla exhaustivamente dónde se ubican, su conservación, sus materiales e incluso su coste. A la hora de estudiar el valor, procedencia o significado de obras de arte u otros materiales es necesario acudir a los archivos para conocer de primera mano su historia.

-Cuentas de carga y data (2.02.02): La documentación contable refiere a los ingresos y gastos del seminario. A partir de sus registros se puede rastrear los gastos ocasionados por el mantenimiento de bienes artísticos.

-Donaciones (4.02.01): En la función de colecta, se hallan igualmente donaciones que pueden resultar útiles para nuestros cometidos.

5. Sistematización de contenidos

Exponemos a continuación, de manera sistematizada y resumida, los contenidos resultantes tras el estudio identificativo de las diferentes tipologías de archivos eclesiásticos.

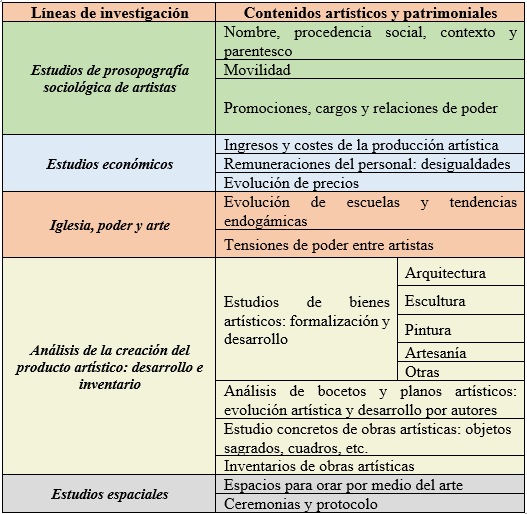

-Estudios de prosopografía sociológica: Consideramos que la documentación presentada es imprescindible para la realización de un estudio exhaustivo mediante metodologías prosopográficas que tenga por objeto la confección de bases de datos biobibliográficas de artistas. Con ello se podrían realizar análisis de gran relieve para la historia del arte:

-análisis sociológico con recogida de nombres, procedencias, contexto, parentesco, formación, etcétera;

-estudios de formación y méritos;

-estudios de movilidad;

-estudios de promociones, cargos y relaciones de poder.

-Estudios económicos: Dada la importancia que para la hacienda eclesiástica tenían los salarios de los artistas o el precio de los materiales, a partir de aquí son factibles análisis de diferente tono:

-evolución de ingresos y costes de la producción artística;

-análisis de las remuneraciones del personal;

-evolución de los precios;

-sistematización económica de las obras artísticas;

-contratos, etcétera.

Iglesia y poder: El afán de la obra de arte. Los estudios de poder se encuentran vinculados de forma directa con los encargos artísticos. Estos eran deseados, no solo por carácter vocacional, sino también porque constituían un salvoconducto para atractivos cargos en la administración o ser llamados para apetecibles encargos superiores. Así, el estudio de esta documentación puede ser base para análisis parciales:

-evolución de escuelas y tendencias artísticas, siguiendo gustos y opiniones oficiales;

-grupos de poder y tensiones de poder entre artistas.

Análisis de la creación de la obra de arte: Naturalmente, la documentación identificada es de máxima utilidad para su estudio artístico, patrimonial y cultural. Se pueden examinar contratos, planos, bocetos, etcétera, que certifican tendencias artísticas, gustos, protocolos o simbologías. Así, los historiadores especializados pueden identificar tendencias, leer símbolos, contextualizar imágenes bíblicas y propagandísticas, etcétera:

-estudios sobre la formalización del patrimonio artístico;

-análisis de evolución artística y desarrollo por autores;

-estudios concretos de obras artísticas;

-inventarios, etcétera.

Estudios espaciales y protocolarios: Consideramos que la función protocolaria y ceremonial, de tanta importancia para la institución eclesiástica, puede ser tangencialmente estudiada con la documentación identificada. Quedan aquí inmersos los usos y costumbres formales, los rituales ―donde el arte cobra un especial relieve―, el atractivo valor simbólico y el vistoso e imaginario protocolo tradicional preocupado por la pompa y los festejos. El arte efímero cobra presencia mediante estos eventos.

6. Conclusiones

Llegados a este punto, varias son las conclusiones que podemos estructurar del siguiente modo:

1. Los archivos eclesiásticos se configuran como unidades de información de extraordinaria relevancia para el estudio de diferentes y variados contenidos históricos. Cuestiones económicas, sociológicas, de gobierno y poder o culturales pueden quedar sustentadas documentalmente en los diferentes fondos documentales que aglutinan la casuística de los archivos eclesiásticos.

2. Los estudios artísticos resultan factibles de ser estudiados desde múltiples puntos de vista en los archivos eclesiásticos. El papel de la Iglesia como institución extraordinariamente importante para el desarrollo artístico de los pueblos implica la magnitud y categoría de sus diferentes fondos documentales para variados y complementarios análisis arquitectónicos, escultóricos, pictóricos, artesanos, etcétera.

3. Los bienes artísticos, bocetos, documentación biográfica, expedientes personales de artistas, documentación contable, inventarios, artistas y obreros, expedientes de objetos sagrados, fundaciones de obras pías, planos, expedientes de reliquias o variada documentación sobre espacios para orar son susceptibles de ser hallados en los diferentes fondos documentales y en sus cuadros de clasificación.

4. Los principales contenidos históricos factibles de ser examinados a través de los fondos eclesiásticos y vinculados a los estudios artísticos serían los siguientes: análisis de prosopografía sociológica de los artistas con objeto de confeccionar estudios sobre procedencia social, movilidad y relaciones de poder; investigaciones de carácter económico para la observación de costes e ingresos de la producción artística, remuneraciones de personal y evolución de precios; análisis relacionados con el estudio del poder y sus manifestaciones artísticas, estudiando tendencias endogámicas, escuelas artísticas y tensiones entre artistas; análisis específicos de la obra artística y la confección de inventarios en las diferentes manifestaciones artísticas, y exámenes espaciales de inestimable interés relacionados con ambientes, ceremonias y protocolo.