Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

Permalink

Introducción

El objetivo de este trabajo es analizar la concentración en la industria audiovisual en Argentina, Brasil y Chile en el período comprendido por los años 2018 y 2020. Se analizan los mercados de televisión paga, de servicios audiovisuales bajo demanda por suscripción (SVOD, por la sigla en inglés de subscription video on demand services), canales de televisión abierta y señales de televisión de pago. El análisis se basa en los estudios de Economía Política de la Comunicación y en el índice CR4, empleado para detectar a los actores económicamente más relevantes dentro de cada subsector.

Este artículo presenta un avance de investigación de la región Cono Sur en una industria en particular (audiovisual), en el marco de la primera etapa de presentación de resultados del proyecto Global Media and Internet Concentration Project, que analiza la concentración a nivel mundial en una treintena de mercados a lo largo de cuatro décadas (desde los 90 hasta 2027). En la primera etapa de investigación global, el recorte temporal abarcó el período 2018-2020. Es por ello que este artículo toma estos años de referencia, y también porque el objetivo principal es dimensionar el grado de concentración en la industria audiovisual en la región a partir de las transformaciones que la convergencia y la digitalización generaron en el sector, para lo cual resulta de interés focalizarse en los años recientes.

Asociado a esto, el trabajo plantea algunos interrogantes: ¿Qué nivel de concentración presenta el sector audiovisual en su conjunto y en sus distintas ramas de actividad? ¿Qué particularidades y rasgos comunes se advierten entre los países estudiados? ¿Cuáles son las diferencias o similitudes en los niveles de concentración y tipos de actores que capturan la renta de los nuevos servicios digitales en relación con los sectores tradicionales? ¿Existe una creciente internacionalización de los servicios y la facturación?

El interés del trabajo reside en analizar comparativamente un mercado tradicional como el de la televisión abierta comercial, surgida en los países del Cono Sur entre fines de la década del 50 e inicios del 60, con el de la TV paga (sistemas de distribución y señales), que se consolidó a fines del siglo XX, y el de SVOD, de emergencia más reciente, a partir del desembarco de Netflix en la región en 2011.

Así, la importancia de este trabajo es múltiple. En primer lugar, permite indagar continuidades y transformaciones en el proceso de concentración en las distintas ramas de actividad del sector audiovisual frente a la convergencia digital desde una perspectiva comparativa regional. El aporte de este trabajo también se revela al sistematizar y analizar información dispersa de un sector caracterizado por su opacidad. Por último, y de modo más amplio, el análisis de la estructura de mercado a partir del estudio de los actores que dominan la producción y distribución del audiovisual resulta un importante insumo para el diseño de políticas públicas para alentar la diversidad y el pluralismo en el sector audiovisual en el contexto actual.

El artículo se estructura en seis apartados. Luego de esta introducción, se ofrece una breve discusión teórica por el problema de la concentración y las características del proceso en América Latina. Más adelante, se focaliza en los aspectos metodológicos del trabajo. En el siguiente apartado, se estudia la evolución de la concentración a partir de los ingresos totales en los mercados de streaming de video, TV abierta y TV paga (sistemas de distribución y señales) en Argentina, Brasil y Chile en el período 2018-2020. Luego, se profundiza el análisis de la concentración al interior de cada mercado. Posteriormente, se realiza una discusión comparativa y, por último, se plantean las conclusiones.

Un recorrido por el problema de la concentración

El fenómeno de la concentración ha sido extensamente estudiado entre los investigadores de la economía política de la comunicación y la cultura con diferentes visiones y perspectivas. Sin embargo, el proceso de convergencia y digitalización, que produjo una imbricación técnica y económica entre el sector audiovisual y el de las telecomunicaciones a partir de la liberalización y desregulación de los mercados comunicacionales, cambió las coordenadas de la discusión.

Miguel de Bustos (1993) entiende que la concentración de los sistemas de medios constituye un proceso que, en un conjunto delimitado, genera el incremento de las dimensiones relativas o absolutas de las unidades presentes en un mercado. Esto puede deberse a un proceso de acumulación interna en una compañía o de integración de otros espacios productivos existentes (Quirós Fernández, 2021). La concentración en medios de comunicación puede abordarse desde distintas aristas: concentración de la propiedad, de los ingresos, de los usuarios/audiencias/abonos, o bien pensarse desde la centralización o acumulación de poder (Mastrini & Becerra, 2006).

No existe un acuerdo sobre el impacto y los efectos de la concentración. Algunos los relativizan y enfatizan en sus potencialidades para promover la innovación y la creatividad. Estos análisis se basan en aspectos económicos y de comportamiento de los mercados. Por otro lado, existen trabajos que, desde una lectura político-económica, ven en la concentración un problema porque disminuye el pluralismo y la diversidad político-cultural de una sociedad. De esta forma, consideran necesaria la intervención estatal para prevenir estos procesos (Mastrini, 2013). Esta postura hace hincapié en la relación conflictiva que existe entre concentración e interés público dada la particularidad de los bienes y servicios culturales: su doble valor (económico y simbólico) y su impacto en el desarrollo de las sociedades democráticas (Becerra & Mastrini, 2017; Miège, 2006).

En términos analíticos es posible distinguir concepciones teóricas en torno al problema de la concentración: la tradición liberal, la pluralista o del debate público robusto y la crítica. Mientras que la primera plantea la liberalización del sector infocomunicacional, la segunda acepta ciertos niveles de concentración y considera necesaria la intervención estatal para reducir sus efectos negativos. Por su parte, la concepción crítica sostiene una mirada ideológica en torno a los medios de comunicación garantes del statu quo dentro del sistema capitalista (Becerra & Mastrini, 2017; Quirós Fernández, 2021).

A partir de la primera década del siglo XXI, el debate sobre la concentración se ha tornado más complejo debido a la masificación de Internet como red de acceso, circulación, producción y comercialización de contenidos. Al mismo tiempo, este escenario dio origen a que empresas globales como Facebook y Google dominen partes crecientes de los ingresos (vía publicidad) mundiales del sector e incidan de modo directo o indirecto en el tipo de contenidos que circulan.

Noam (2016) advierte que, en el último lustro, el debate enfrentó a quienes sostienen que el poder de los conglomerados de medios nunca ha sido tan grande y aquellos que marcan que Internet trajo apertura y diversidad. Esto ilustra la tensión y batalla ideológica entre la escuela liberal y los modelos de valores sociales. Los primeros enfatizan en la eficiencia de mercado, mientras que los segundos ponen el acento en la importancia de la intervención pública. Además, mantienen concepciones diferentes sobre el sistema de medios, en tanto que se presentan como instituciones necesarias para el debate democrático o se constituyen en meras empresas como cualquier otra (Just, 2009).

Esta tensión entre criterios económicos mercantiles y simbólicos se agudiza en el escenario de convergencia, que reedita la discusión sobre la necesidad o no de contar con regulación específica que limite la concentración en el sector de las comunicaciones: “Mientras que algunos sostienen que la abundancia de información generada por las nuevas plataformas torna innecesaria la regulación específica (Thierer, 2005), otros señalan que la concentración tiende a incrementarse (Baker, 2007) y es necesario ponerle un freno” (Becerra & Mastrini, 2017, p. 37). Desde esta última mirada, la regulación para limitar la concentración es precisa dado que la dominación de un sector de la cultura y la información por parte de una compañía (o un grupo pequeño de ellas) representa una acumulación de poder que influye en las decisiones y oportunidades del resto de los actores sociales (Rahman, 2018).

Entonces, estudiar la propiedad y los niveles de concentración en sistemas mediáticos es una bisagra que habilita la comprensión de relaciones de poder en los modos de producción y circulación de sentido a escala masiva.

La concentración en América Latina

En América Latina, los estudios de la concentración de la propiedad de los medios han estado mayoritariamente influidos por las escuelas pluralista y crítica. Durante la década de 1970 la concentración de la propiedad ocupó una parte importante de la agenda de investigación, en la que se destacan los trabajos pioneros de Pasquali (1963), Mattelart (1977) y Muraro (1974). Después de un período de escasa producción, a partir de fines del siglo XX en América Latina se retomaron los estudios y análisis críticos, como muestra De Moragas (2011). Estas producciones registran acuerdos sobre las consecuencias de la concentración: reducción de fuentes emisoras; unificación de criterios editoriales, artísticos o estéticos; homogeneización de géneros y formatos; centralización geográfica de la producción; y aumento de la exclusividad de los derechos. En síntesis, los procesos de concentración económica, de propiedad y de audiencias afectan a la diversidad de ideas y explicaciones circulantes en una sociedad.

Además, estos procesos se combinan con la fractura socioeconómica característica de la región más desigual del planeta, la complicidad histórica entre reguladores y regulados y la ausencia de servicios públicos que permitieran contrarrestar las tendencias de concentración (Fox & Waisbord, 2002, en Becerra & Mastrini, 2017). Sin embargo, este último punto exigiría una análisis pormenorizado de las relaciones entre las acciones gubernamentales, la postura de los grupos mediáticos y telecomunicaciones y la articulación de otros actores de la sociedad civil, algo que excede el alcance de este artículo.

América Latina tiene sistemas de medios comerciales históricamente concentrados. A diferencia de los países europeos, la región desarrolló sistemas altamente privados, financiados con publicidad y con medios estatales débiles. La deriva de esta estructura de propiedad comienza con empresas familiares que se concentraron horizontalmente hasta llegar a una lógica actual de crecimiento conglomeral, que apunta a consolidar posiciones dominantes en diferentes mercados al mismo tiempo. La consolidación de oligopolios telefónicos en los 90, con base en capitales extranjeros, aceleró los procesos de concentración de la región. La convergencia tecnológica brindó un nuevo impulso a este proceso al integrar sectores otrora separados.

Los grandes grupos de comunicación de la región se reacomodaron al nuevo entorno. Algunos de ellos aprovecharon la globalización y diversificaron sus intereses en otros países (fundamentalmente Televisa, Cisneros y Globo entre los grupos multimedios, y Telmex y Telefónica en telecomunicaciones; Becerra & Mastrini, 2017). A la vez que enfrenta desafíos planteados por las estrategias corporativas de las empresas telefónicas que se han tornado una competencia real a partir de la integración de servicios (como el triple play). A esto se suman desafíos relativos al tamaño de las empresas de telecomunicaciones frente a los grupos de medios por su nivel de ingresos. De acuerdo con una investigación de Noam (2016), Telefónica y América Móvil se encuentran entre las diez mayores del mundo. A la competencia entre medios y telecomunicaciones se añaden los actores surgidos de los desarrollos tecnológicos como Netflix, Google o Amazon, entre otros, que disputan el mercado audiovisual a través de sus ofertas de servicios de video en línea (Bizberge, 2020).

Asimismo, los grupos de medios deben responder a los desafíos regulatorios que se plantean desde el sector político. Las políticas de fomento al sector audiovisual en los países del Mercosur, a diferencia de la Unión Europea se orientaron al cine y tuvieron escasa incidencia en la televisión, sector caracterizado por un consumo popular, con mucha mayor capilaridad territorial (Mastrini & Krakowiak, 2020). Este es un aspecto importante a la hora de pensar políticas públicas para el sector audiovisual en Internet, que atiendan a aspectos de estructura de mercado y de promoción de la diversidad.

Frente a este panorama regional, y para concluir con el apartado teórico, se afirma que, aunque muchos expertos sostienen que el problema de la concentración ha quedado obsoleto frente a la abundancia de información que ofrece internet, los estudios sobre el tema son más importantes que nunca (Winseck, 2019). Si bien en relación con el tamaño del mercado de comunicaciones, los países del Cono Sur solo representan 1.39 % de la facturación total, Brasil se destaca como el cuarto país a nivel mundial de mayor facturación en las industrias de plataformas (incluye TV por cable, ISP, telefonía fija y móvil) y uno de los 10 principales en la industria de contenido (abarca señales de TV abierta y paga, cine, radio y medios impresos; Noam, 2016, pp. 1264-1265).

Más allá del peso económico de los países de la región en el mercado de comunicaciones, otro motivo importante para estudiar la concentración tiene que ver con la diversidad de voces. La investigación de Noam (2016, pp. 1255-1256) muestra que mientras Estados Unidos y varios países europeos se encuentran entre los que más medios tienen en términos netos y per cápita, en los países del Cono Sur hay menos voces, con diferencias sustantivas entre países: Argentina y Chile están aproximadamente en el rango medio de los 31 países estudiados, en tanto Brasil es de los menos diversos a nivel global.

Metodología. Aproximación empírica

Una de las principales preocupaciones de los economistas políticos de la comunicación son las relaciones de poder entre actores estatales y del sistema de comunicación para desentrañar inequidades estructurales, analizar contradicciones y sugerir estrategias para la resistencia y la intervención (Wasco, 2005). En este sentido, el estudio de la concentración es uno de los objetivos de investigación principales de esta corriente de estudios, aunque no el único (Miège, 2006; Zallo, 2011, Quirós Fernández, 2021).

Existen ciertos obstáculos metodológicos para investigar la concentración que ya fueron señalados por otros estudios (Llorens Maluquer, 2001; Gómez & Birkinbine, 2021; Quirós Fernández, 2021). Entre estos se destaca la ausencia y/o carencia de datos e información sistematizada y estandarizada sobre los actores de mercado para realizar comparaciones. Esto implica una segunda dificultad: la reconstrucción artesanal de los datos y de la ejecución de cálculos y estimaciones para obtener cifras que den cuenta de los niveles de concentración.

Tal como han señalado Becerra & Mastrini (2017), varios autores (Iosifidis, 2010; Just, 2009; Noam, 2009) reconocen el desafío metodológico que supone medir el poder económico y sociopolítico de las empresas mediáticas. Además, identifican cierto grado de complejidad derivado del contexto de la convergencia digital dado que, los límites difusos entre sectores, dificultan una aproximación consistente para abordar la tensión entre competencia y pluralismo. Así pues, las mediciones sobre concentración mediática deben incluir los criterios económicos propios de la economía industrial, y contemplar la relación entre medios, cultura, sociedad y política, especialmente en el marco de la convergencia conglomeral con las telecomunicaciones e Internet (Becerra & Mastrini, 2017).

Un común denominador de las investigaciones en concentración es hallar metodologías que permitan medirla en todas sus dimensiones (propiedad, ingresos, audiencias/suscriptores y centralización del poder). Los análisis empíricos más frecuentes se focalizan en las tres primeras variables (Mastrini & Becerra, 2006; Becerra & Mastrini, 2009).

Este artículo se inscribe en el marco del proyecto de investigación Global Media and Internet Concentration Project (GMICP), que estudia la concentración a nivel mundial en una treintena de mercados comunicacionales y ha definido como metodología la utilización del ratio de concentración de las cuatro firmas principales (CR4) y el índice de Herfindahl e Hirschman (HHI; Global Media and Internet Concentration Project, s. f.).

El primero consiste en la suma de las participación de las cuatro principales firmas del mercado. Si supera el 50 %, se considera que el mercado es oligopólico y está concentrado. Por su parte, el HHI ofrece una imagen más amplia al considerar compañías que van más allá de las cuatro principales y que también puedan tener presencia importante en los mercados. Este índice se calcula a partir de la suma al cuadrado de la participación de cada operador. Si el resultado total es menor que 1500 se considera que el mercado es diverso y competitivo; en el rango de 1500 a 2500 se trata de un mercado moderadamente concentrado y superior a 2500 es altamente concentrado (Winseck, 2019, pp. 177-178; Noam, 2016, p. 21; Labate et al., 2013, pp. 160-161).

En estudios previos sobre concentración en industrias de medios, telecomunicaciones y TIC en América Latina hemos trabajado ampliamente con el CR4 y el concepto de “razón de concentración” de facturación y audiencia en un determinado mercado que consiste en dividir la suma de los cuatro principales operadores por el total de facturación o audiencia de un mercado, lo que resulta en un rango que va de 0 (diverso) a 1 (muy concentrado; Mastrini & Becerra, 2006, p. 71; Becerra & Mastrini, 2009, 2017). En nuestra región, esta metodología es la más empleada a la hora de realizar estudios comparativos entre países por las limitaciones para acceder a datos estables sobre facturación total y de las distintas empresas que participan en cada industrias, principalmente, pero también a informaciones sobre suscriptores o audiencias (Becerra & Mastrini, 2017).

Es por ello que en este trabajo seguimos empleando la metodología de CR4 para analizar cuatro sectores de la rama audiovisual de tres países del Cono Sur: la televisión abierta, sistemas de distribución de televisión de pago, las señales de la televisión paga y las plataformas de streaming de video pagas (SVOD). Los países estudiados son Argentina, Brasil y Chile, claves por su importancia económica y demográfica en la región, que contribuye a dimensionar las tendencias más generales presentes en América Latina.

En cuanto al período de estudio, la investigación se focaliza en tres años recientes (2018-2020), por un lado, porque responde al primer período de estudio del proyecto global y, por el otro, más específicamente en relación a este artículo, ya que permite abordar mejor la preocupación en torno a la concentración y las implicancias de la convergencia digital en el sector audiovisual.

Del mismo modo que en trabajos previos (Mastrini & Becerra, 2006; Becerra & Mastrini, 2009, 2017), ante la ausencia de datos sistematizados y puestos a disposición periódicamente por el Estado o las compañías sobre la facturación y la participación de mercado de las audiencias y abonados por empresa, se recurrió a fuentes de información diversas como agencias gubernamentales, reportes de instituciones financieras y de las empresas que cotizan en bolsa de valores, investigaciones académicas, trabajos de organizaciones no gubernamentales y artículos periodísticos, entre otros. Además, la importancia de este trabajo reside en sistematizar de modo consistente datos e información dispersos y poco disponibles para poder hacer análisis fehacientes sobre los niveles de concentración en los países y sectores seleccionados.

Consideramos que este trabajo representa una base necesaria para dimensionar la problemática de la concentración en cuatro mercados significativos, al mismo tiempo que permite la sistematización de datos dispersos y otorga la posibilidad de ofrecer un análisis comparativo en tres países del Cono Sur, necesario para abordar las instancias de debate sobre las políticas públicas en estos sectores.

La industria audiovisual en los países del Cono Sur (2018-2020): evolución de ingresos totales por mercado y país

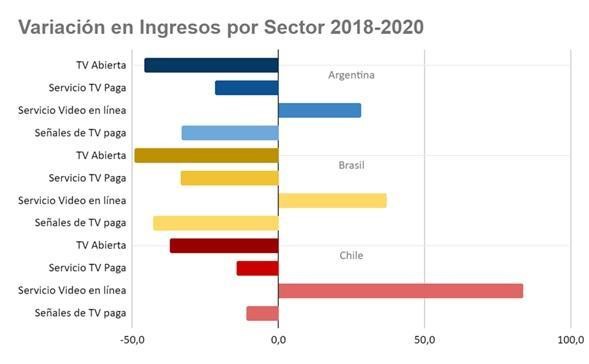

El análisis de la evolución de ingresos totales de los cuatro mercados audiovisuales en los tres países del Cono Sur permite afirmar que existe un claro movimiento de las industrias tradicionales (TV abierta y paga) hacia los servicios digitales.

Del gráfico de la Figura 1 se desprende que mientras los servicios de streaming de video crecen en el período estudiado, los de TV abierta y paga (distribución y señales) muestran una tendencia decreciente. En el caso de los servicios de streaming de video, Chile tuvo el crecimiento más importante (un promedio del 84 % entre 2018-2020), seguido de Brasil (37 % en promedio) y Argentina (28 %). En cambio, la TV abierta tuvo una tendencia opuesta, fue la que mostró la mayor caída (entre el 40 y 50 % dependiendo del país), seguida de los servicios de programación de TV paga (principalmente en Argentina y Brasil). Por su parte, los servicios de distribución de TV de pago presentaron una caída en un nivel intermedio (15-20 % aproximadamente) en los tres países.

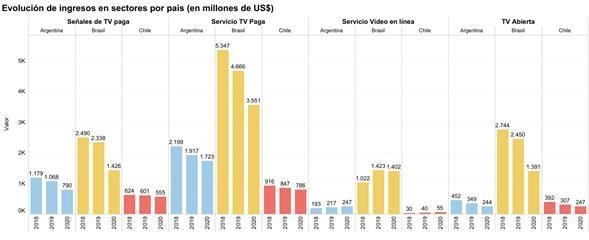

En la Figura 2 se presenta un análisis sobre la evolución de ingresos por mercado audiovisual en cada país.

Con respecto a la proyección de ingresos totales de los cuatro sectores estudiados entre 2018 y 2020, en el caso de Argentina se observa un incremento sostenido en moneda local (pesos argentinos). No obstante, es necesario hacer una lectura de los datos en moneda estadounidense debido a los constantes movimientos cambiarios en el país, y la fuerte depreciación de la moneda nacional.

Al convertir los ingresos a dólares estadounidenses (Figura 2), el panorama cambia y la tendencia es negativa. Así, en el caso de la TV abierta, el nivel de ingresos es decreciente interanualmente, con un descenso del 30 % en 2020. Un fenómeno similar se evidencia en la TV de pago, tanto en el segmento de distribución como en el de programación. En el primero, se observa una contracción del 10 %. Por el contrario, en el segundo caso se avizoran ingresos estables (aunque en descenso) entre 2018 y 2019, con una caída significativa en 2020.

En contraposición a la tendencia decreciente de los tradicionales sectores de la televisión abierta y de pago, el mercado de video en línea ostenta en el lapso 2018-2020 un gradual incremento. Sin embargo, el volumen de facturación se ubica por debajo de los sectores tradicionales, a excepción de 2020, cuando superó por poco a la TV abierta.

En el caso de Brasil, tanto si se consideran los ingresos en moneda local (reales) como en dólares, se desprende un progresivo descenso en TV de pago, tanto en el segmento de distribución como en el de programación. En el caso de la TV abierta el nivel de ingresos se mantiene relativamente estable (aunque decrece) entre 2018 y 2019, con un importante descenso en 2020. A diferencia de la tendencia decreciente de los tradicionales sectores de TV abierta y paga, el mercado de streaming de video muestra un importante incremento en el período 2018-2020. No obstante, su volumen de facturación aún permanece lejos de la distribución de TV paga, que es el más importante de todos.

Por último, los datos económicos del mercado audiovisual chileno muestran una tendencia alcista en sus ingresos que es impulsada, principalmente, por el mercado de servicios de televisión de pago y de servicios de video en línea. El negocio de la televisión abierta es tres veces más grande que el de señales de televisión de pago, aunque ambos segmentos se encuentran estancados en su evolución de negocio.

Análisis por mercado

Luego de haber analizado la evolución de ingresos totales de la industria audiovisual, a continuación se caracterizan los actores que participan en cada uno de los cuatro mercados (TV abierta, TV paga -distribución y señales- y SVOD) y luego se presentan los resultados del estudio en cada uno de ellos.

Actores

En Argentina, el principal grupo infocomunicacional es el Grupo Clarín que se destaca por ser el líder en la mayoría de los mercados y el único presente en la totalidad de ellos. Además, es uno de los principales operadores de conectividad fija y móvil, en especial a partir de la fusión entre Cablevisión y Telecom autorizada en 2018 por el expresidente Mauricio Macri (2015-2019). Esto contribuyó al reagrupamiento de diferentes unidades de negocio bajo el nombre comercial Flow, que incluye a sus servicios de TV de Pago, Internet y VOD. El holding Clarín explota el canal de televisión El Trece a través de su división Artear y es propietario de radios, diarios y señales de televisión abiertas y de pago; y copropietario de la única fábrica de papel para prensa junto al Estado Nacional y al segundo diario en ventas, La Nación.

Gran parte de los grupos de comunicación están conformados por capitales argentinos, particularmente las emisoras televisivas en abierto y los operadores de servicio de la televisión de pago, a excepción de Telefé, el principal canal de televisión por aire del país que desde 2016 es propiedad de Paramount Global (ex-ViacomCBS). En el segmento de operadores de TV de pago, los oferentes que dominan en el mercado están constituidos por capital nacional, incluso la compañía DirecTV en 2021 pasó a manos del holding argentino Werthein. En contraposición, las señales de TV de pago y los servicios de video en línea más destacados, en relación con la cantidad de suscriptores y de ingresos totales, son propiedad de compañías extranjeras, muchas de las cuales tampoco cuentan con sedes operativas en el país.

En Brasil, dentro del sector audiovisual conviven actores y capitales nacionales, regionales y transnacionales, mayormente norteamericanos. En las distintas industrias que componen el sector se destacan grupos como Globo, Claro (capitales mexicanos) y las estadounidenses AT&T, Warner, Disney y Netflix.

El sector de la TV abierta se encuentra dominado por grupos familiares de capitales nacionales, con especial predominio de Globo. La empresa de la familia Marinho también ocupa el principal lugar de mercado de programadoras de TV de pago. Sin embargo, en esta última industria, el actor nacional convive y disputa mercado con actores transnacionales, en particular, con las empresas norteamericanas Warner y Disney (a partir de 2020).

Por su parte en el mercado de TV de pago también se destacan grupos transnacionales, cuya rama original de actividad principal era el transporte de datos (más que la prestación de contenidos), con amplio liderazgo de la mexicana Claro (Carlos Slim) y de Sky (AT&T). Con relación a los servicios de video online conviven las ofertas de actores nacionales y transnacionales, con predominio de Netflix. Muy por detrás se ubica una serie de servicios de streaming propiedad de Warner, por un lado, y del “campeón” nacional, Globo, por el otro.

En Chile, el mercado de medios audiovisuales está compuesto por grandes grupos de capitales nacionales que conviven con otras empresas trasnacionales de gran relevancia en el mercado internacional. Más allá de la histórica presencia del Grupo El Mercurio, que tiene un control destacado del mercado de diarios impresos a nivel nacional pero no cuenta con presencia audiovisual, los grupos nacionales más importantes son el Grupo Luksic y el Grupo Bethia, además de Televisión Nacional de Chile, que pertenece al Estado. Luksic es la empresa de mayor volumen económico del país, con su fuerte en las finanzas, la explotación de cobre, comercio marítimo y producción de bebidas. Bethia es otro de los grandes conglomerados económicos locales con intereses en comercio, construcción, aeronáutica y salud.

Los capitales internacionales que dominan el mercado de señales de pago y servicio de televisión de pago son Warner, Disney, Discovery y Viacom en el primer segmento, y Telefónica, DirecTV, Claro y Liberty en el segundo. Esto muestra, entonces, que buena parte de la producción audiovisual chilena (sin tener en cuenta el mercado de servicios de video en línea) se encuentra dominada por capitales estadounidenses.

En síntesis, es posible afirmar que existe una combinación de actores nacionales, regionales y globales en los distintos mercados audiovisuales estudiados. Mientras que en la industria de TV abierta se destacan mayormente jugadores nacionales (con la excepción de Argentina donde Paramount es propietario de uno de los principales canales), en el caso de las señales de TV paga se destacan empresas estadounidenses globalizadas como Disney y Warner, que compiten con fuertes jugadores nacionales como Clarín en Argentina y Globo en Brasil (pero no en Chile). Respecto de los servicios de streaming de video, aun cuando en los tres países existen diversos proveedores, se evidencia una abrumadora presencia de Netflix que, poco a poco, comienza a sentir la competencia (especialmente a partir de 2020) de otras grandes plataformas norteamericanas como son Amazon y Disney.

Televisión abierta

La televisión abierta en la Argentina contaba en 2021 con 45 canales en todo el país. Además, mientras que las transmisiones que se realizan desde Buenos Aires están disponibles en las grillas de TV de pago de todas las provincias, los canales con origen en el interior del país no están disponibles en el Área Metropolitana de Buenos Aires (AMBA). Esta cantidad de canales se compensa con una fuerte presencia de la TV de pago (cable y satélite); asimismo, el sector ha acusado el impacto de la competencia tanto de los operadores de TV de pago como de los servicios de video bajo demanda. Sin embargo, la participación publicitaria de la TV abierta es relevante, alcanzando el 34 % del total de la torta publicitaria nacional.

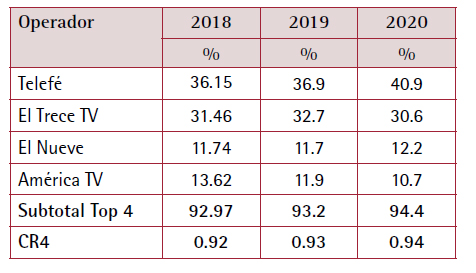

La concentración es elevada en este sector debido a que las dos emisoras líderes (Telefé, de Paramount Global y El Trece TV, del Grupo Clarín) sumadas alcanzan casi 70 % del share en el AMBA, y los cuatro canales privados del AMBA representan el 93 % del share. T1

Además, existe concentración geográfica debido a que en el AMBA se ubican los seis canales cabecera de redes formales e informales que tienen alcance nacional (cinco privadas y una estatal). Estas emisoras emiten su programación a través de la televisión de pago, mediante acuerdos y/o asociaciones comerciales con canales del interior del país o mediante la propiedad directa de canales. La TV Pública (estatal) depende del directorio de Radio y Televisión Argentina, Sociedad del Estado (RTA S. E.) y cubre casi la totalidad del territorio. Por su parte, las señales privadas pertenecen a capitales argentinos, menos Telefé. En relación con los datos de audiencia, es importante destacar que las mediciones diarias solo se realizan en el AMBA y están a cargo de la empresa IBOPE Media Argentina. En general, estos resultados suelen ser objeto de críticas por los actores del sector; sin embargo, se constituyen en los parámetros sobre los cuales opera el mercado.

En este sentido, se obtienen datos similares si se consideran los ingresos por publicidad de las de las principales emisoras. En términos económicos se aprecia una caída en los niveles de ingreso de las empresas más grandes superior al 46 % (considerando los valores en moneda estadounidense). El CR4 en términos de facturación indica que entre 2018 y 2020 la concentración pasó del 0.99 al 0.94. T2

Tabla 2: Market share por ingresos publicitarios de TV abierta en Argentina

Fuente:Elaboración propia (2022)

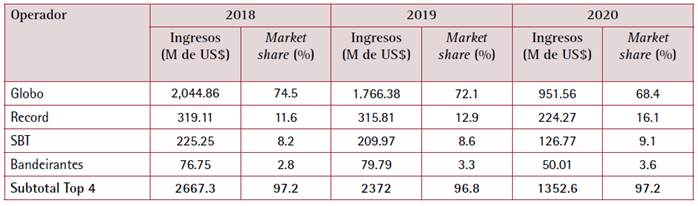

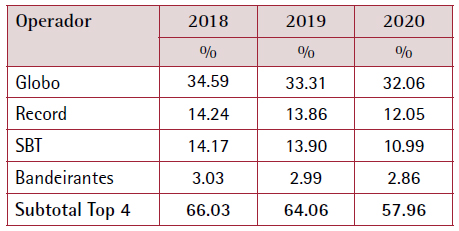

En Brasil, la TV abierta se compone de más de 500 estaciones. No obstante, se trata de un sector que está altamente concentrado en grupos familiares de capitales nacionales que gestionan grandes cadenas de emisoras, donde Globo (Marinho) se destaca muy especialmente, tanto en ingresos como audiencia.

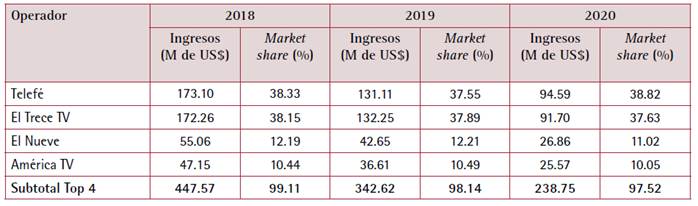

Como se mencionó, Globo es el principal actor del mercado. En materia de ingresos, el análisis muestra que los cuatro principales actores del mercado concentran el 97 % de la facturación. Sin embargo, es destacable que el primero de ellos, Globo, detenta en promedio algo más del 70 % de los ingresos del sector y un tercio de la audiencia en el período 2018-2020. El segundo grupo en importancia es Record (Grupo Record), con una participación promedio superior al 13 % en ingresos y audiencia. T3

Tabla 3: Market share por ingresos publicitarios de TV abierta en Brasil

Fuente:Elaboración propia (2022)

Si bien STB (Silvio Santos) tiene una participación similar a la de Record en la audiencia, en términos de ingresos, su market share es inferior (8.63 % en promedio). Por su parte, Bandeirantes (Grupo Bandeirantes) completa la lista de los principales actores con participaciones promedio menores que los anteriores tanto en ingresos (3.2 %), como de audiencia (2.96 %).

Con relación a las audiencias, los cuatro principales grupos concentran en promedio más del 62 % de las audiencias del país entre 2018 y 2020. Cabe destacar que en ese período las distintas emisoras muestran una leve pero progresiva caída en el encendido, que posiblemente son absorbidas tanto por las ofertas TV de pago como por el streaming de video. Además, dentro de esta tendencia general a la baja en los niveles de audiencia de TV abierta también se puede señalar que la caída de los principales actores encuentra cierto contrapunto en el rubro “otros”, en el que se observa un crecimiento de 8 puntos porcentuales, superando el 40 % del mercado.T4

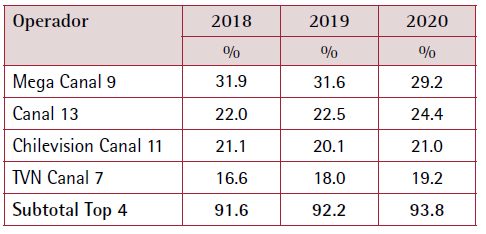

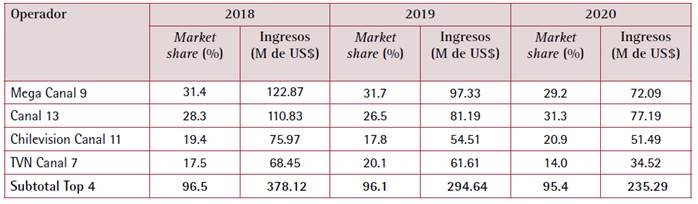

Por último, en el mercado chileno existen 11 canales de televisión abierta. La mayor parte de ellos pertenecen a capitales chilenos (TVN, NTV, UChile TV, Canal 13, TV+, TV+2, UCV TV), algunos son de capitales chilenos y estadounidenses (Mega) y otros solo estadounidenses (Chilevision, La Red y Telecanal). Además, hay un centenar de canales abiertos entre regionales, locales, comunitarios y universitarios. La cantidad de espectadores de la televisión abierta en Chile se mantiene estable y solo perdió un 10 % del encendido desde 2011, según datos del Consejo Nacional de Televisión. Esto se corresponde con el 75 % de la audiencia total del medio televisivo en el país. T5

Mega (Grupo Bethia) es el canal de televisión más visto (29 % de share en 2020) y el segundo de mayor facturación del mercado chileno (29 % en 2020). Este liderazgo se redujo en 2020 en términos de audiencia pero no en facturación. T6

Mientras el CR4 en facturación decreció de 0.96 en 2018 a 0.88 en 2020, en términos de audiencia creció de 0.91 a 0.94. Si bien es cierto que el nivel de concentración por audiencia y por facturación es muy alto entre los primeros cuatro operadores, existe una distribución de la audiencia que permite que los cuatro sean relevantes a pesar de haber un claro líder. Esto se debe, entre otras cuestiones, a la fuerte tradición histórica del canal estatal (TVN, 19 % de audiencia), la presencia de VIACOM (capitales estadounidenses) al mando de Chilevision (21 % de audiencia) y del Grupo Luksic en Canal 13 (24 %).

Servicios de televisión paga

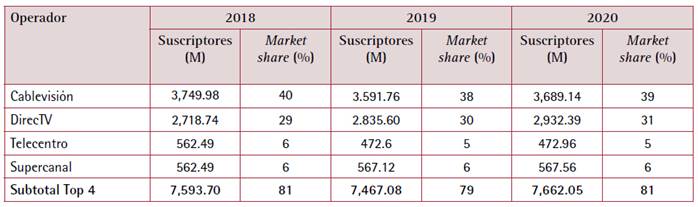

En Argentina, la televisión de pago ha mantenido un alto porcentaje de penetración desde su despliegue en la década de 1990. De acuerdo con el Ente Nacional de Comunicaciones (ENACOM) durante julio-septiembre de 2021 la TV de pago alcanza el 68.75 % de los hogares, contabilizándose 9,824 millones de accesos sumados entre la TV por cable y satelital.

El Grupo Clarín-Telecom es el principal cableoperador a través de la firma Flow que domina el 39 % de la TV de pago, con un total de 3,689 millones de suscriptores. En segundo lugar, se ubica la empresa de tv satelital DirecTV (AT&T, USA), que retiene el 30 % del market share, y suma 2,932 millones de hogares abonados.

En tercero y cuarto lugar, muy por debajo de los principales operadores, se posicionan Supercanal (CarVal Investors, USA) con el 6 % del market share y 567 mil suscriptores, y Telecentro (Grupo Telecentro, Argentina) con 5.3 % del mercado y 472 mil hogares abonados. Estas compañías han tenido estrategias de expansión de índole regional, en tanto que Supercanal propició extenderse por la región de Cuyo, Centro y Mesopotámica del país, Telecentro se centró en el AMBA ampliando sus servicios hacia la telefonía fija e Internet, pero también mediante la posesión de señales de TV de pago y emisoras radiales (por ejemplo, Canal 26 o FM Latina 101.1). El mapa de oferentes dentro de este sector se completa con alrededor de 700 empresas, algunas pymes agrupadas en Red Intercable y otras cooperativas nucleadas en Colsecor, entre otras. T7

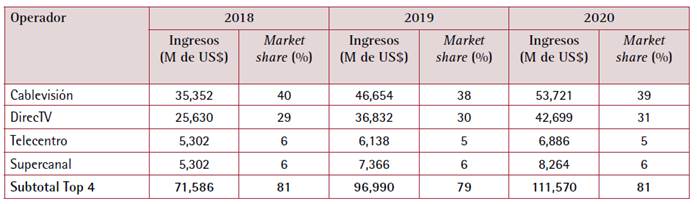

El nivel de concentración del mercado de la televisión de pago es alto y se mantiene estable el número de abonados en los últimos años. Los cuatro principales operadores conservan aproximadamente el 80 % de los suscriptores. Además, entre 2018 y 2020 los operadores analizados concentraron en promedio el 80.3 % de los ingresos del sector. T8

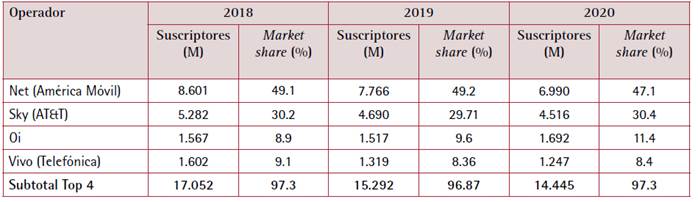

En Brasil, el mercado de TV de pago está fuertemente concentrado en dos operadores transnacionales, originarios del sector de telecomunicaciones: Claro, de capitales mexicanos, propiedad de América Móvil, que brinda servicios por TV cable y que hasta 2019 operaba bajo el nombre de Net; y el operador de TV satelital Sky, propiedad de la norteamericana AT&T. Completan la lista Oi y Vivo (Telefónica).

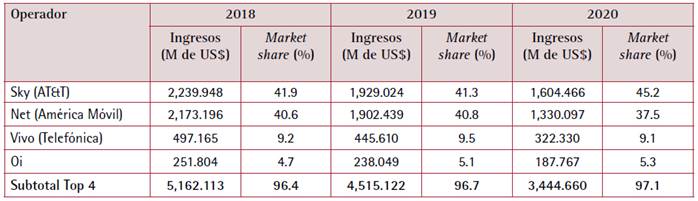

Los cuatro principales jugadores del mercado concentran una participación promedio entre 2018 y 2020 (de ingresos y abonados) del 97 %. La caída en los ingresos en el conjunto del sector apuntada más arriba tiene correlato con la merma en la facturación de los cuatro principales operadores. T9

Net y Sky concentran algo más del 82 % del mercado de ingresos y más del 77 % del mercado de suscriptores del país. Mientras que Sky es el principal operador del mercado en términos de facturación (42.80 % en promedio entre 2018 y 2020), Net/Claro lidera ampliamente el mercado de abonados (48.47 % en promedio 2018-2020). Luego siguen, muy por detrás Vivo (de Telefónica de España), con una participación promedio de 9.27 % de los ingresos y 8.62 % de los abonados; y Oi (5.03 % de los ingresos y casi el 10 % de los abonados).T10

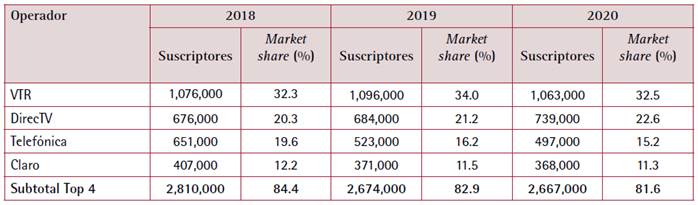

En Chile, de acuerdo con las últimas cifras reportadas por la Subsecretaría de Telecomunicaciones (Subtel), el mercado de TV de pago en el país finalizó 2020 con un total de 3.27 millones de suscriptores. La cifra muestra un incremento del 1.4 % en la base total de clientes a TV de pago en el país a nivel anual, en comparación a los 3.22 millones de suscriptores que el sector reportó al cierre de 2019. A su vez, según Subtel, de los 3.27 millones de suscriptores reportados al final de 2020, 1.89 millones responden a las tecnologías de cable e IPTV, mientras que el 1.37 millón restante pertenece a la tecnología DTH, la cual viene registrando pérdidas desde 2018.

El operador con el mayor número de suscriptores al 31 de diciembre de 2020 fue VTR (Liberty Latin America), con un total de 1.06 millones y el 32.3 % del market share. En segundo lugar, se ubicó DirecTV (AT&T), con 739 mil suscriptores y el 20.3 % del market share. Movistar (Telefónica), por su parte, registró 497 mil suscriptores (15.2 % del market share); y Claro (América Móvil) logró 368 mil abonados y el 11.3 % de la concentración del mercado. El 18.4 % restante corresponde al resto de los operadores del país.T11

El nivel de concentración del mercado de la televisión de pago es alto y constante. A pesar de la reducción marginal de los últimos años, los cuatro principales operadores siempre concentran el 80 % de la cantidad de suscriptores. La parte restante del mercado se reparte en una veintena de operadores regionales y locales. El operador que más redujo su participación en el último tiempo fue Movistar (Telefónica).

Señales de televisión paga

En Argentina, las señales de TV de pago han acrecentado, de modo paulatino, su participación dentro del sector audiovisual, alcanzando para 2020 el 55.2 % del share televisivo total, por encima del 44.8 % del share de la televisión abierta (Kirchheimer & Rivero, 2021). Los datos obtenidos para este sector corresponden a los grupos principales que concentran más cantidad de canales dentro de la grilla de programación y, a la vez, ostentan los porcentajes de facturación más representativos. Los dos primeros grupos de capital extranjero (Disney y Warner) concentran más del 66 % de los ingresos del sector. Cabe destacar la presencia del grupo argentino Clarín que entre sus señales insignias tiene a TN, una de las señales de noticias líderes en la TV de pago. T12

Tabla 12: Market share de ingresos de señales de TV paga en Argentina

Fuente:Elaboración propia (2022)

El nivel de concentración de la facturación de las señales es menor al de la televisión abierta por 12 puntos porcentuales. Cuatro grupos han retenido durante el lapso bajo análisis un porcentaje superior al 80 % de los ingresos del sector.

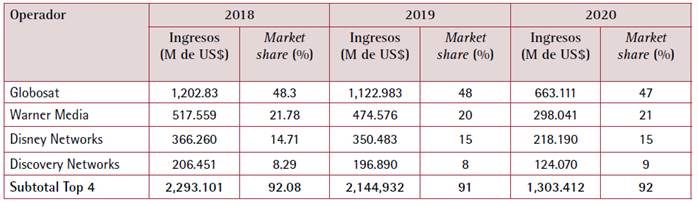

En el mercado brasileño de programadoras de TV de pago se advierte la presencia de prestadores integrados verticalmente con los grandes operadores nacionales de TV abierta (como Globo o la red Bandeirantes) como con las distribuidoras de TV paga (AT&T-Warner). Asimismo, participan de este sector importantes actores provenientes de Estados Unidos que, como se verá más adelante, en algunos casos, también participan del mercado de streaming de video.T13

Las cuatro principales programadoras concentran casi el 92 % del mercado en términos de facturación. Globosat, de Grupo Globo, es la líder indiscutida con una participación promedio entre 2018 y 2020 del 47.6 % del mercado. Le siguen Warner Media, que acapara el 20.7 % del sector, Disney (15 %) y Discovery (8.5 %) .

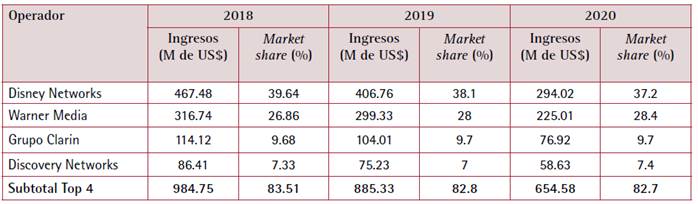

En Chile, el nivel de concentración de la facturación de las señales es menor al de la televisión abierta pero no por mucho (unos 10 puntos porcentuales) lo cual habla mucho del nivel de concentración de un mercado no regulado por el Estado ni por el recurso finito del espectro radioeléctrico. Los grupos empresarios que capturan la mayor parte de los ingresos son estadounidenses. Se destaca que Warner registra un poder de mercado (46 % en 2020) no comparable con el de otras empresas en otros segmentos audiovisuales. Ninguna otra empresa controla más del 40 % del mercado ni en televisión abierta ni en la prestación del servicio de televisión de pago.T14

Disney, Discovery y Viacom completan el cuarteto de empresas con mayor poder de mercado en cuanto a facturación. El índice CR4 se mantuvo estable entre 2018 y 2020 en 0.85.

Servicios audiovisuales bajo demanda por suscripción (SVOD)

El desarrollo de los servicios de video en línea no puede pensarse disociado de los avances tecnológicos y de su creciente adopción por parte de los productores y de los usuarios. En particular en los países latinoamericanos como Argentina es importante considerar la doble condición de acceso a estos servicios: por un lado, contar con conectividad a la red y, por otro lado, abonar el servicio de video bajo demanda. Este dato no es menor, sobre todo en países con condiciones de acceso desiguales. En un estudio sobre acceso a TIC conectividad y brechas en Argentina, Becerra (2021) sostiene que, de las 24 jurisdicciones del país, solo 9 están dentro del promedio nacional del 67 % de hogares conectados a Internet fija, y que solo la Ciudad Autónoma de Buenos Aires alcanza el 85 %. Diferencias similares se registran en la calidad de la conectividad y la velocidad de descarga.

En los últimos años este sector se ha caracterizado por su dinamismo y flexibilidad, que se visualizan en el ingreso y egreso de oferentes en el país, las transformaciones en la estructura de propiedad, en el tipo de servicio y en el modelo de negocios. Por lo expuesto, las principales compañías varían cada año, dependiendo de los movimientos dentro del mercado.

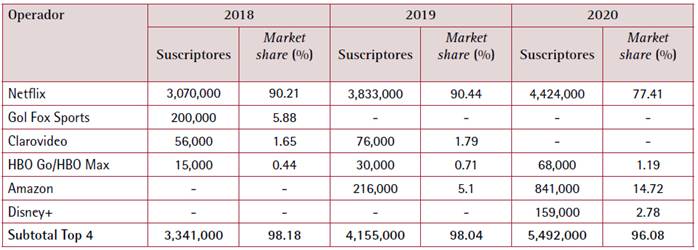

En Argentina, en los años de referencia, se destaca como líder la empresa Netflix que opera en el país desde 2011. También figura Clarovideo, con presencia desde 2013; se trata de una unidad de negocio dependiente de la compañía de telefonía móvil Claro (América Móvil) -en este caso no ha sido posible obtener datos de ingresos porque el servicio solo está disponible para los clientes de la empresa telefónica-. Asimismo, en 2020 la distribución de suscriptores sufrió algunas alteraciones por la llegada al mercado argentino de HBO Max (ex-HBO Go) y Disney+.

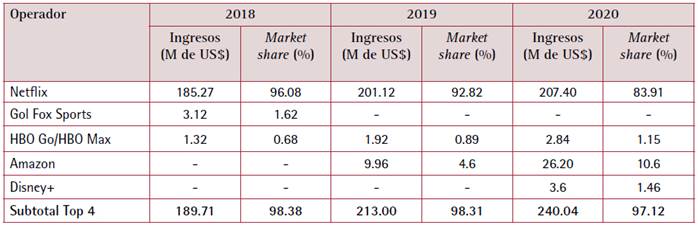

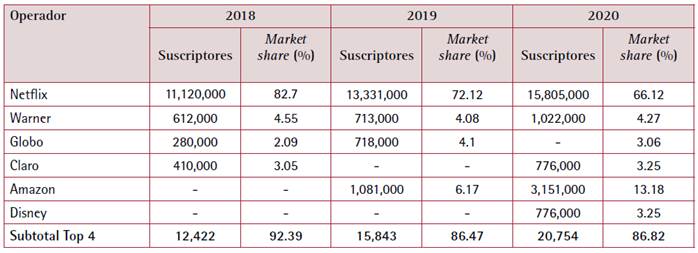

La cantidad de suscriptores del mercado de plataformas de video en línea en Argentina creció un 67.88 % entre 2018 y 2020, siendo este el mayor crecimiento registrado en el mercado audiovisual. Es preciso mencionar que no se cuenta con datos de la totalidad de prestadores de servicios de video en línea que operan en el mercado argentino, pero a los fines de este trabajo se consideraron en promedio 25 plataformas audiovisuales. Netflix cuenta con un amplio dominio del mercado, aunque su posición disminuyó del 90 % de suscriptores en 2018 al 77 % en 2020. Amazon (15 %), Disney (2.7 %) y HBO (1.2 %) aparecieron en 2020 como incipientes competidores. T15

En cuanto a los ingresos, de acuerdo con los datos relevados de los mencionados operadores, entre 2018 y 2020 los cuatro principales actores concentraron en promedio casi el 98 % del mercado, a su vez, si se consideran los ingresos en dólares estadounidenses, estos se han incrementado un 19.75 % en esos años -y casi un 22 % si se considera al conjunto de los oferentes-.T16

En Brasil, el mercado de streaming de video en la modalidad SVOD, como se mencionó más arriba, muestra una tendencia creciente y casi duplicó sus ingresos en moneda local (no así en dólares, aunque también se advierte un crecimiento más moderado) en el período 2018-2020. Al igual que en Argentina, en este sector se destaca la estadounidense globalizada Netflix y más recientemente, Amazon Prime Video y Disney. Estas plataformas globales conviven con una multiplicidad de servicios que ofrecen Globo y Warner. También hay que mencionar el rol Claro (América Móvil).

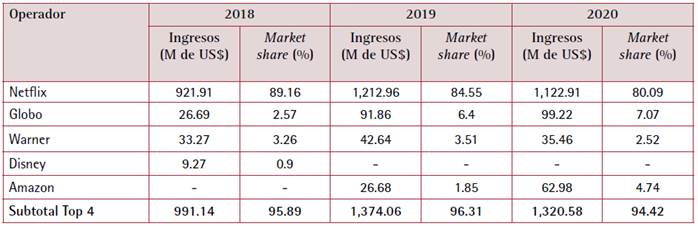

Al considerar la facturación en dólares de los cuatro principales actores del mercado, se observa que pasó de US$ 991 millones en 2018 a US$ 1,374.06 millones en 2019 y una leve caída en 2020, totalizando US$ 1,320.58 millones.

Si bien se indicó que Netflix, Amazon, Disney, Globo y Warner son los grupos que lideran el mercado, cabe destacar que su participación difiere si se analizan en función de ingresos o de suscriptores. Esto probablemente se deba a las distintas ofertas de comercialización que, en algunos casos incluyen un período de bonificación de las aplicaciones.

No se cuenta con datos de la totalidad de prestadores de servicio que operan en el mercado brasileño, pero, a los fines de este trabajo, se consideraron 36 plataformas.T17

En relación con los ingresos, se advierte que los cuatro principales actores concentran en promedio más del 95 % del mercado, con un marcado liderazgo de Netflix (85 % promedio) frente a los demás jugadores que oscilan entre el 3 y el 5 % del sector de ingresos en promedio.

En 2018, los principales operadores en términos de facturación eran Netflix (89.16 % de participación de mercado); Warner (3,26 %), especialmente con sus plataformas TNT Sports (1.43 %) y HBO Go (1.42 %); y Globo (2.57 %), principalmente a través de los servicios de Globoplay (1.30 %) y, en menor medida, Premiere FC (0.92 %). Disney con la plataforma Fox+ se consagraba como el cuarto actor más relevante por facturación.

En 2019, Amazon aparece como cuarto prestador más concentrado en términos de ingresos detrás de Netflix, Globo y Warner. En cambio, en 2020 se erige en tercer lugar, desplazando a Warner. Como sucedió en el mercado argentino, Netflix también retrocedió en su share de suscriptores al pasar al 66 % en 2020. Esto posiblemente se deba a la mayor competencia por la llegada de otros importantes actores globales como Amazon Prime Video a partir de 2019 (lo que tiene un correlato en la concentración de ingresos como se dijo antes), y Disney con su servicio Disney+ a partir de 2020 (aunque eso no se vio reflejado en los ingresos en este lapso).T18

En los casos de las plataformas de Globo y Warner, mientras que la primera lidera en ingresos, la segunda concentra más suscriptores en promedio en los tres años estudiados. Por último, hay que mencionar que junto a estos actores, Claro (América Móvil) también concentra una importante cantidad de suscriptores pero no se cuenta con datos de facturación.

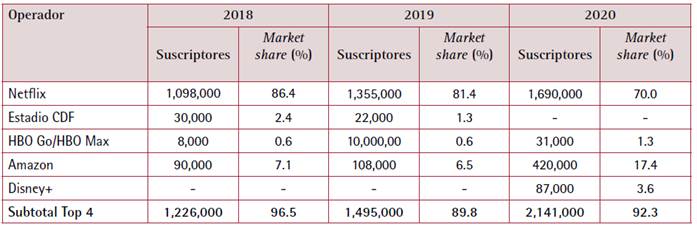

En Chile, la cantidad de suscriptores del mercado de servicios de video en línea creció un 89 % entre 2018 y 2020, es el mayor crecimiento registrado en el mercado audiovisual. La facturación tuvo un incremento similar, el 83 %. En ese marco, la penetración de estos servicios apenas alcanza al 36 % de usuarios.T19

En el mercado de plataformas digitales se destaca la altísima penetración de Netflix como principal actor del mercado. Sin embargo, también se encuentra un fuerte registro del impacto de la competencia en los últimos dos años. Una caída de diez puntos en su porción de ingresos y del 15 % en el market share de usuarios tiene como explicación la fuerte apuesta de actores como Amazon y Disney en el mercado de distribución online de contenidos audiovisuales. También se destaca el poder de mercado de la plataforma Estadio CDF que incluía la televisación de los partidos de fútbol masculino de la Primera División Chilena aunque su uso fue discontinuado durante 2020 para transformarse en TNT Sports (del grupo Warner Media).T20

La evolución del CR4 del market share por ingresos muestra que la concentración es alta y se sostiene. En 2018 el índice era de 0.98 mientras en 2020 se registró en 0.96. Allí, Netflix pasó del 92 % al 82 % del mercado con Disney+ como principal competidor en materia de facturación (10 % en 2020) y Amazon en cantidad de suscriptores (17 % en el mismo año).

Discusión sobre los niveles de concentración CR4

El análisis por sector y país nos permite avanzar sobre algunos hallazgos en relación con la concentración de los principales jugadores en la industria audiovisual.

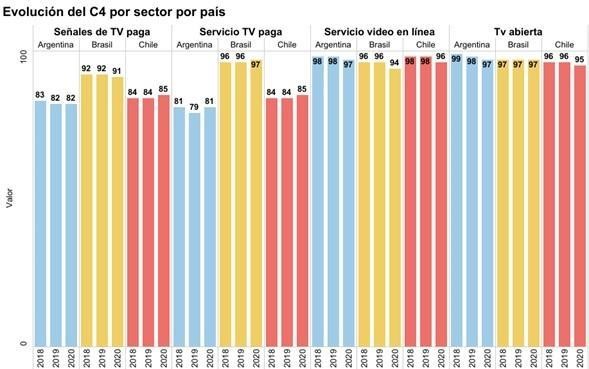

El mercado argentino muestra en todas las ramas de la actividad un alto grado de concentración, tanto de los ingresos como de la audiencia, superiores al 80 %. En la TV de pago, los cuatro principales oferentes retienen el 81 % del mercado de suscriptores e ingresos; en TV abierta estos números son más altos, alcanzando niveles superiores al 90 %. En el caso de las señales de TV de pago, los cuatro principales grupos retienen el 82 % de la renta, en este sector se destaca que gran parte de los ingresos quedan en manos de capitales extranjeros. En relación con los servicios de video en línea, los ingresos de operadores más importantes superan el 97 %, una cifra similar se obtiene al considerar a los suscriptores, al momento el jugador principal es Netflix, sin embargo, el ingreso de oferentes ha revertido la tendencia en 2020.

Finalmente, se destaca que en el caso de la TV abierta (excepto por Paramount) y de pago los principales operadores son grupos de capitales nacionales, en tanto que en los segmentos de los programadores de señales de pago y video en línea los jugadores más relevantes son propiedad de grupos extranjeros, mayoritariamente estadounidenses.

Por su parte, en Brasil, durante los años estudiados se observa una progresiva retracción en las distintas ramas que componen el sector audiovisual (más marcada en la TV abierta), con excepción del mercado de video online, cuya facturación sigue una curva ascendente. No obstante, los niveles de concentración son muy elevados en todas las ramas de actividad, con niveles superiores al 90 %. F3

En TV de pago, los cuatro principales operadores concentran el 97 % del mercado de abonados e ingresos; en TV abierta se advierten los mismos niveles de concentración de la renta. Si bien la participación sobre las audiencias es menor, promedio del 62 %, aún resulta muy elevada.

En el caso de las señales de TV de pago, las cuatro principales programadoras tienen una participación en la facturación superior al 92 %. Respecto de los servicios de video online, los niveles de concentración de ingresos superan el 95 % en tanto los de suscriptores superan el 88% y un solo jugador (Netflix) detenta el 85 % de la renta y casi el 74 % de los abonados.

Otro aspecto por destacar es que, frente a la creciente internacionalización del sector audiovisual, la TV abierta permanece como un segmento de “campeones nacionales”. En particular, se destaca el rol de Globo en los clásicos mercados de TV abierta y programación (aunque aquí enfrenta creciente competencia de Warner y Disney), posibilitado por la Ley de Servicios de Acceso Condicionado de 2011. Pero también, y en paralelo, Globo intenta mantener un espacio entre plataformas globales en el segmento de video online.

Los datos del mercado audiovisual chileno muestran que está en crecimiento. Esto se refleja en los números de audiencia de la TV abierta y de señales de pago así como también el número de suscriptores de servicio de TV de pago y de servicios de video en línea. Las facturaciones son ascendentes en algunos mercados y estables en otros.

Esto es acompañado de un alto índice de concentración de los ingresos y de usuarios que se dan con mayor fuerza en el mercado emergente de plataformas digitales (video en línea). Este segmento del mercado presenta mayores índices de concentración incluso que el mercado de televisión abierta (con menos operadores) aunque en los últimos años se registra mayor distribución de usuarios e ingresos con nuevos actores.

Por último, se destaca que la mayor parte de los ingresos del sistema es capturada por grupos de capitales extranjeros, principalmente estadounidenses y que se presenta una tendencia creciente en este rasgo dada la mayor relevancia del mercado de servicios de video en línea y señales de pago en las dietas y consumos audiovisuales.

En líneas generales, en los tres mercados se pueden observar índices altos de concentración. Sin embargo, Chile y Argentina muestran menores registros en los mercados de señales de pago y servicio de televisión paga (entre 15 y 18 puntos porcentuales por debajo de la televisión abierta y las plataformas de streaming). Brasil, en contraste, muestra niveles homogéneos en los cuatro mercados (con unos cinco puntos porcentuales de menos en el segmento de señales de TV paga).

Por otro lado, los niveles de extranjerización marcan que la televisión paga es el único mercado donde se registran diferencias entre los países: en Argentina, la imposibilidad regulatoria para que las telecomunicaciones ingresaran en el negocio hasta 2018 frenó la participación de los principales actores trasnacionales del Cono Sur (América Móvil y Movistar). Esto llevó a que tres de los cuatro actores más importantes sean de capitales nacionales. En Brasil y Chile, la relación se invierte a tres trasnacionales y uno nacional. La estructura nacional predominante en televisión abierta y completamente extranjerizada en señales de TV paga y plataformas de streaming pagas es una constante. En todos los segmentos analizados, se encuentra que la participación de capital extranjero se reduce a la del capital estadounidense (a excepción de los españoles de Telefónica en televisión paga).

Conclusión

Este trabajo partió de tres ejes centrales: indagar la evolución de la concentración en el mercado audiovisual, estudiar el impacto de los servicios digitales en la industria con el objetivo de ver las transformaciones en el tipo de actores que capturan la renta, así como si existe mayor internacionalización de los servicios y facturación.

Los datos relevados de los niveles de concentración muestran que el conjunto de los mercados presenta una elevada concentración: el dominio de las 4 mayores empresas representa más del 80 % y en dos de cada tres casos el CR4 supera el 90 % del mercado. El relevamiento de estos tres países es congruente con hallazgos previos: la concentración de los medios de comunicación en América Latina presenta números muy altos (Mastrini & Becerra, 2017). Esta tendencia se confirma con el análisis de los datos correspondientes a años recientes.

De hecho, una característica que merece resaltarse es la estabilidad de la concentración. Con apenas un par de excepciones, los mercados estudiados no presentan alteraciones sustantivas en sus índices CR4 a lo largo de los años. En dos casos, se aprecia una baja en la concentración, como es la audiencia de la televisión abierta en Brasil y los suscriptores de la televisión de pago en Chile. En dos casos, se observan incrementos en la concentración como la audiencia de la televisión abierta en Chile y los suscriptores de la televisión de pago en Argentina. Los pocos cambios significativos se encuentran todos en el sector del reparto de las audiencias, mientras que los ingresos suelen mantener niveles de concentración muy estables.

Otra cuestión que se desprende del análisis de los datos obtenidos es que la concentración en los ingresos es superior a la concentración de las audiencias, lo que permite afirmar que aquellas empresas que obtienen posiciones dominantes en términos de audiencia suelen obtener mayores beneficios económicos.

Otro de los hallazgos de este trabajo consiste en que, si se consideran los ingresos totales obtenidos por los distintos mercados, se aprecia que hay una tendencia decreciente en la televisión abierta y de pago, y un incremento de los ingresos de los servicios audiovisuales en Internet. Esta situación puede implicar una señal de alarma para los mercados locales, ya que de confirmarse esta tendencia a lo largo del tiempo marcaría el direccionamiento del gasto hacia firmas globales en detrimento de las locales.

Por último, es posible afirmar que existe una tendencia hacia la centralización e internacionalización de los ingresos en manos de actores globales. Esta tendencia que ya había sido inaugurada por los proveedores de servicio de TV paga podría verse agudizada en el contexto de plataformas audiovisuales de Internet.

Los altos índices de concentración en los cuatro sectores estudiados muestran que las plataformas digitales no funcionaron como un agente dinamizador del mercado ni representaron mayores niveles de competencia. En ese sentido, por estructura de propiedad, procedencia del capital y grados de concentración, el mercado de plataformas se desarrolla de manera muy similar al de señales de televisión de pago (de hecho, algunas empresas se encuentran en ambos segmentos). La televisión abierta aparece en la región como el último bastión donde el capital nacional se valoriza, pero con tendencia a la retracción. En un contexto donde la provisión de servicio (televisión paga o streaming a demanda de video) registra los mayores niveles de facturación, pero al mismo tiempo altos índices de extranjerización, el futuro de la producción local de contenidos y su financiamiento aparece como un interrogante a mediano y corto plazo.