Incorporating the Taxes Structure to the Theory: Analysis of the Fiscal Reforms in Argentina, Chile and Uruguay (1990-2008)

Rafael Tejera*

Resumen: La evolución de los impuestos a la renta en la región desde 1990 muestra que estos aumentaron bajo gobiernos de todo signo, pero diferenciándose en sus componentes y en la estrategia de reforma. Con gobiernos de derecha la imposición a la renta mantuvo el énfasis en la tributación sobre las empresas y tuvo escaso relieve en la agenda. La izquierda aplicó macro-reformas, con un lugar central en la agenda y argumentadas en términos ideológicos. En Chile el gobierno operó en acuerdo con la derecha, centrando el incremento en el impuesto a empresas y quitando la política fiscal de la discusión partidaria. En Argentina y Uruguay, con formatos menos negociados, el incremento se centró en reformas de la imposición a la renta personal, con diseños más progresivos, y políticamente más conflictivas.

Palabras clave: Reformas Fiscales, Impuestos a la Renta, Cono Sur

Abstract: The evolution of income tax in the region since 1990 shows that there has been a steady increase regardless of the political party governing at any given time. The income tax policies of right wing governments emphasized the taxation of companies and did not play a main role in the political agenda. The policy of taxation of left wing governments have included macro – reforms, with a central role in the agenda and are based on ideological arguments. But in Chile the government operated in agreement with the right wing parties, focusing tax increases on companies and removing fiscal policies from the arena of political discussion. In Argentina and Uruguay, where the left wing projects did not require such a great deal of negotiation, increases were focused on reforms of personal taxation, with more progressive designs, and politically conflictive.

Key Words: Fiscal Reforms, Income Tax, Southern Cone

1. Introducción

En 2007 el gobierno del Frente Amplio en Uruguay implementó una reforma fiscal que elevaba la tributación sobre rentas y reducía la carga sobre el consumo. El gobierno presentó este cambio como uno de los ejes fundamentales de su política, y el rechazo de la oposición lo convirtió en uno de los puntos clave del debate político del período.

Un año después, mientras en Uruguay el conflicto generado por la reforma aún continuaba en desarrollo, el gobierno argentino de Cristina Fernández se vio inmerso en una crisis política originada por el incremento de las retenciones a la exportación de productos agrícolas. Esa imposición se fundamentó con un discurso basado fuertemente en la redistribución del ingreso por vía fiscal. La orientación hacia un sistema tributario más progresivo había comenzado a ser una meta explícita a partir del gobierno de la Alianza (1999-2001) y las administraciones posteriores mantuvieron en ascenso la proporción de impuestos directos respecto a la carga sobre el consumo.

]]> En Chile el incremento de la imposición a la renta fue una de las reformas centrales con las que el primer gobierno de la Concertación marcó un giro en las políticas públicas a la salida de la dictadura.La experiencia regional muestra entonces que los desplazamientos desde posiciones más liberales hacia posturas de centroizquierda en el espectro político, han determinado cambios significativos en la política tributaria. Estas modificaciones incluyen un crecimiento más acentuado de los impuestos directos, y un especial énfasis en la progresividad del sistema fiscal como objetivo destacado en la agenda de gobierno.

El propósito de este artículo es dar cuenta de las diferencias que la matriz ideológica de los gobiernos ha pautado sobre la política tributaria en el Cono Sur y sus particularidades respecto al debate en otras regiones. En el próximo apartado se presenta la distinción teórica entre política fiscal de derecha e izquierda, así como las claves con las que se ha caracterizado a las políticas desarrolladas en América Latina. En la tercera sección se propone una tipología de matrices ideológicas en política tributaria a partir de la experiencia regional. En las siguientes tres secciones se analiza la orientación de las reformas tributarias en Chile, Argentina y Uruguay, con énfasis en las aplicadas a partir de 1990.

2. Ideología y política fiscal

El contexto de Europa y la OCDE

La extensa literatura forjada en los países desarrollados sobre socialdemocracia y liberalismo, hace escasa referencia a la composición de la carga tributaria como eje de diferencias entre ambos modelos. Dichos trabajos se articulan con dos vertientes históricas de análisis: la construcción de distintos tipos de estado de bienestar (distinguidos a partir de los trabajos de Titmuss), y el rol que cabe al estado como motor del desarrollo económico invirtiendo en infraestructura y capital humano (línea desarrollada especialmente por Myrdal para la socialdemocracia)[1].

En ambos aspectos el enfoque socialdemócrata ha sido distinguido del liberal a partir del volumen total de la carga tributaria: mayor ingreso público para solventar un mayor gasto redistributivo y una participación más destacada del estado en la generación de crecimiento económico.

Tal es la distinción planteada por Garrett y Lange (1991), y estudiada más tarde por Boix (1998) para el conjunto de países de la OCDE. En estos análisis apenas se incorpora la progresividad fiscal como variable relevante, al plantear la tendencia de la socialdemocracia a definir escalas más progresivas en el Impuesto a la Renta de las Personas Físicas. En cambio, no se constata relación entre ideología y nivel de imposición a la renta de las empresas[2]. Por su parte, la participación relativa de impuestos directos e indirectos, vale decir, la progresividad del sistema fiscal en su conjunto, queda excluida de estos análisis.

¿Por qué los estudios comparativos sobre ideología y partidos no han dado cuenta de esta dimensión para los países desarrollados? Porque simplemente no hay correlación entre progresividad del sistema tributario y matrices ideológicas implícitas en los distintos modelos de estado de bienestar.

Los países nórdicos, que ejemplifican el modelo más propiamente socialdemócrata, con altos niveles de gasto público y recaudación fiscal, no presentan, sin embargo, sistemas tributarios progresivos. Junto a un elevado rango de impuestos a la renta aplican un nivel aún mayor de impuestos al consumo, cuyo resultado global es neutro o regresivo en términos de distribución del ingreso. Por tanto, la fórmula socialdemócrata europea en materia de impuestos no está orientada a la progresividad del sistema tributario, sino a maximizar la recaudación total y operar de modo redistributivo por vía del gasto.

]]> En el extremo contrario, el modelo anglosajón combina un acentuado sesgo hacia los impuestos a la renta, con niveles más modestos de presión fiscal y de redistribución del ingreso mediante políticas públicas[3]. Por tanto la escena europea no habilita a distinguir liberalismo y socialdemocracia en función de la estructura tributaria y su progresividad[4].El ámbito latinoamericano

En América Latina el estudio comparado de trayectorias fiscales en función de factores partidario-ideológicos es aún un campo a desarrollar. Sin embargo, se cuenta con varios antecedentes de análisis comparado sobre la composición del esquema tributario en el continente. Estos destacan su fuerte sesgo hacia la imposición al consumo desarrollado como contrapartida a la baja de aranceles y el estancamiento o retroceso de la imposición a la renta (véase por ejemplo, Gómez Sabaini, 2006). No obstante, apuntan que estas conclusiones deben repasarse en función de la disímil performance entre casos y subrregiones.

De ahí la pertinencia de estudiar la trayectoria del Cono Sur, a través de los casos de Argentina, Chile y Uruguay. Países de trayectoria previa similar en composición y presión fiscal, que presentan además una estructura unitaria (Chile, Uruguay) o un muy débil federalismo (Argentina), y en las que el sesgo ideológico del gobierno puede expresarse con facilidad sobre la política tributaria.

En el plano de la caracterización global de su orientación política, los tres casos se insertan en la llamada "tercera ola" de gobiernos de izquierda en América Latina (Lanzaro 2006). En términos generales se distingue a los integrantes de este giro hacia la izquierda entre gobiernos de corte socialdemócrata (incluidos los de Chile y Uruguay) y de corte populista (con los cuales presentaría rasgos comunes el de Argentina, aunque su pertenencia a este grupo está en discusión).

También en este caso la clasificación de gobiernos latinoamericanos ha sido planteada a nivel general, apuntándose que deberá contrastarse con estudios comparativos específicos por áreas de política pública.

El estudio de las reformas tributarias en el Cono Sur implica entonces poner en juego categorías y conceptos desarrollados previamente en tres campos de análisis: la teoría sobre política fiscal socialdemócrata y liberal en los países desarrollados, la evolución de la estructura impositiva en América Latina, y su relación con los relevos entre gobiernos del ala derecha y de la "tercera ola" de izquierdas latinoamericanas.

La propuesta de matrices de política fiscal que se presenta en el siguiente apartado expresa esa articulación.

3. Matrices ideológicas de política fiscal en el Cono Sur

El sustrato histórico

]]> La comparación de políticas fiscales en el Cono Sur desde los ’90 a la actualidad, permite definir un escenario sustancialmente distinto al descrito para los países desarrollados, e incluso diferente al propuesto como modelo general para América Latina.En este período, la izquierda y la derecha no se distinguen por su comportamiento respecto a la presión tributaria. Por el contrario, la carga de impuestos creció bajo gobiernos de distintos signos ideológicos. Más aún, los impuestos a la renta aumentaron, e incluso incrementaron su proporción en la recaudación total, tanto en gobiernos de cuño socialdemócrata como liberal.

Es el énfasis puesto en la tributación directa, la centralidad de las formas progresivas de tributación en su agenda de gobierno, lo que ha distinguido a los gobiernos del ala izquierda en política fiscal. Estos gobiernos han convertido el tema en un punto clave de la discusión partidaria, pese a que en los países desarrollados no forma parte de las políticas distintivas de la socialdemocracia, y a que su alcance como herramienta de redistribución a menudo ha sido relativizado (volveremos sobre este punto al tratar la estrategia chilena).

¿Por qué entonces cobró el relieve que ha tenido en el debate político del Cono Sur? Gran variedad de factores condujeron a ese resultado. La sustitución del impuesto al consumo por la imposición directa forma parte de los postulados de la izquierda regional desde su génesis (estaba presente en el Frente Amplio y la Unión Popular desde su fundación)[5].

Por otra parte, el proceso liberalizador de las dictaduras transformó la estructura tributaria del desarrollismo, que contenía altos impuestos sobre el comercio exterior (incluyendo exportaciones) y un nivel importante de recaudación sobre rentas. En los tres países, las dictaduras abatieron los aranceles y redujeron al mínimo la carga sobre las rentas. Estos movimientos fueron compensados con la introducción y expansión del Impuesto al Valor Agregado (IVA), que modernizó la forma de cobrar impuestos sobre las ventas, y facilitó un gran aumento de la tributación al consumo en los años ’70 y ’80. De modo que hacia 1990 el Cono Sur estaba próximo al límite de sus posibilidades de recaudación por impuestos al consumo, al tiempo que mostraba el nivel más bajo de tributación sobre rentas en varias décadas.

Estas condiciones fueron la base para que en esa década, incluso con gobiernos del ala derecha, se extendiera la tributación sobre rentas, y para que los gobiernos del ala izquierda llevaran el tema al primer plano de la agenda pública.

Las coyunturas de cambio derecha - izquierda a partir de 1990

Por su parte, el relevo entre políticas fiscales de derecha y de izquierda a partir de 1990, se expresa en una clave distinta a la habitualmente señalada para distinguir la llegada de la izquierda al gobierno en la región.

Los cambios de estrategia fiscal sugieren que el corte principal en este tipo de políticas no ha sido producto de la alternancia partidaria. En términos del acceso de figuras de izquierda al control del ejecutivo, la "tercera ola" ha sido situada a partir de la asunción al gobierno de Lagos en Chile, Kirchner en Argentina y Vázquez en Uruguay. Sin embargo, solo al gobierno de Vázquez le corresponde un efectivo cambio de estrategia en política tributaria.

En Chile este giro se opera en 1990 cuando la dictadura de Pinochet da paso al gobierno de la Concertación (coalición de democristianos y socialistas), sin que el posterior recambio de hegemonías a la interna de esa coalición haya tenido consecuencias en materia fiscal.

]]> En Argentina un primer giro está dado por el ascenso de la Alianza al gobierno (coalición centroizquierdista de la Unión Cívica Radical y el FREPASO), al que se suman luego los cambios establecidos por el peronismo de Duhalde. Kirchner hereda y conserva el legado de esas dos etapas.Esas coyunturas de cambio se expresan en relevos entre las siguientes estrategias:

A. Matriz liberal. Expansión paulatina de la imposición a la renta, sin énfasis ideológico ni programático en redistribución, y sin que el gobierno la sitúe en el primer plano de la agenda política. Es producto del principio de simplificar la recaudación, concentrándola en los impuestos principales y ampliando su base tributaria. Tiende a conservarse un mayor énfasis sobre el impuesto a las empresas (de más fácil cobro y menos controversial para la opinión pública). A lo anterior se suman aumentos en la imposición al consumo. Esta es la matriz aplicada por el menemismo, y por los partidos tradicionales en Uruguay.[6]

B. Alternativas al liberalismo desde posiciones de centroizquierda. El crecimiento de la imposición a la renta se aborda mediante reformas de tipo one shot, que el propio gobierno sitúa frente a la opinión pública como eje fundamental de sus políticas y están respaldadas en un discurso ideológico orientado a la progresividad fiscal, la redistribución y la equidad. Las alternativas pueden ser de tipo socialdemócrata o de tipo desarrollista.

B1.Matriz socialdemócrata. Polemiza con el enfoque liberal proponiendo un mayor desplazamiento hacia la imposición a la renta, pero manteniéndose en el eje ortodoxo de esquemas fiscales basados en combinaciones de imposición sobre consumo y rentas. Su aplicación varía entre gobiernos de izquierda con mayoría propia y formatos pactados en acuerdo con la oposición.

- Políticas generadas en acuerdo con la oposición de derecha (gobiernos chilenos de la Concertación): Aumento de la carga tributaria con énfasis en la imposición a la renta, y particularmente en el impuesto sobre empresas. Se combina con aumentos de la imposición al consumo. El impuesto a la renta de las personas físicas mantiene un rol marginal en la agenda de reformas. Los cambios efectuados, al ser fruto de un amplio acuerdo político, tienden a perdurar en el largo plazo al punto de generar mayorías tan fuertes en defensa del status quo resultante (un "régimen normativo" en el sentido de Przeworski, 2001) que la estructura tributaria adquiere una estabilidad rayana en inmovilismo.

- Políticas generadas por gobiernos del ala izquierda con mayoría propia (reforma frentista en Uruguay, 2007, y aliancista en Argentina, 1999): Fuerte énfasis ideológico, orientado a lograr sistemas impositivos más progresivos y de mayor equidad vertical. Dentro de la imposición sobre rentas, se pone acento en el fortalecimiento del IRPF. Se amplía la base del IVA sin elevación de tasas.

Aplicadas en contextos económicos muy distintos, estas reformas han tenido como signo común generar formas de IRPF de mayor impacto hacia los sectores medios que el formato chileno y generar una fuerte oposición que las situó en el centro de la discusión partidaria[7].

B2. Matriz de impronta desarrollista (Argentina desde Duhalde). Comparte con el enfoque socialdemócrata el desplazamiento hacia la imposición a la renta dentro del eje ortodoxo. Pero incorpora como nuevos pilares del sistema formas de tributación heterodoxas, en particular con la reinstauración de las retenciones a la exportación, centradas en productos primarios (medida semejante en práctica y discurso a las herramientas de promoción industrial del desarrollismo clásico). Por tanto la discusión sobre la equidad vertical del sistema (entre franjas de mayor y menor ingreso) se combina con la dimensión horizontal (de distribución entre sectores de actividad). También en este escenario la política fiscal ha sido sostenidamente objeto de fuertes conflictos, al punto de constituirse en el issue determinante de la escena política.

Como puede verse esta tipología reafirma el perfil socialdemócrata de las izquierdas uruguaya y chilena. Pero marca también elementos distintivos entre ellas en función de su relación política e ideológica con los sectores de oposición, que hacen a la chilena una izquierda más cercana a las posiciones liberales. Por otra parte, destaca la peculiaridad del proceso reciente argentino, y la crisis político-económica culminada en 2002 como coyuntura germinal del trayecto divergente emprendido en ese país.

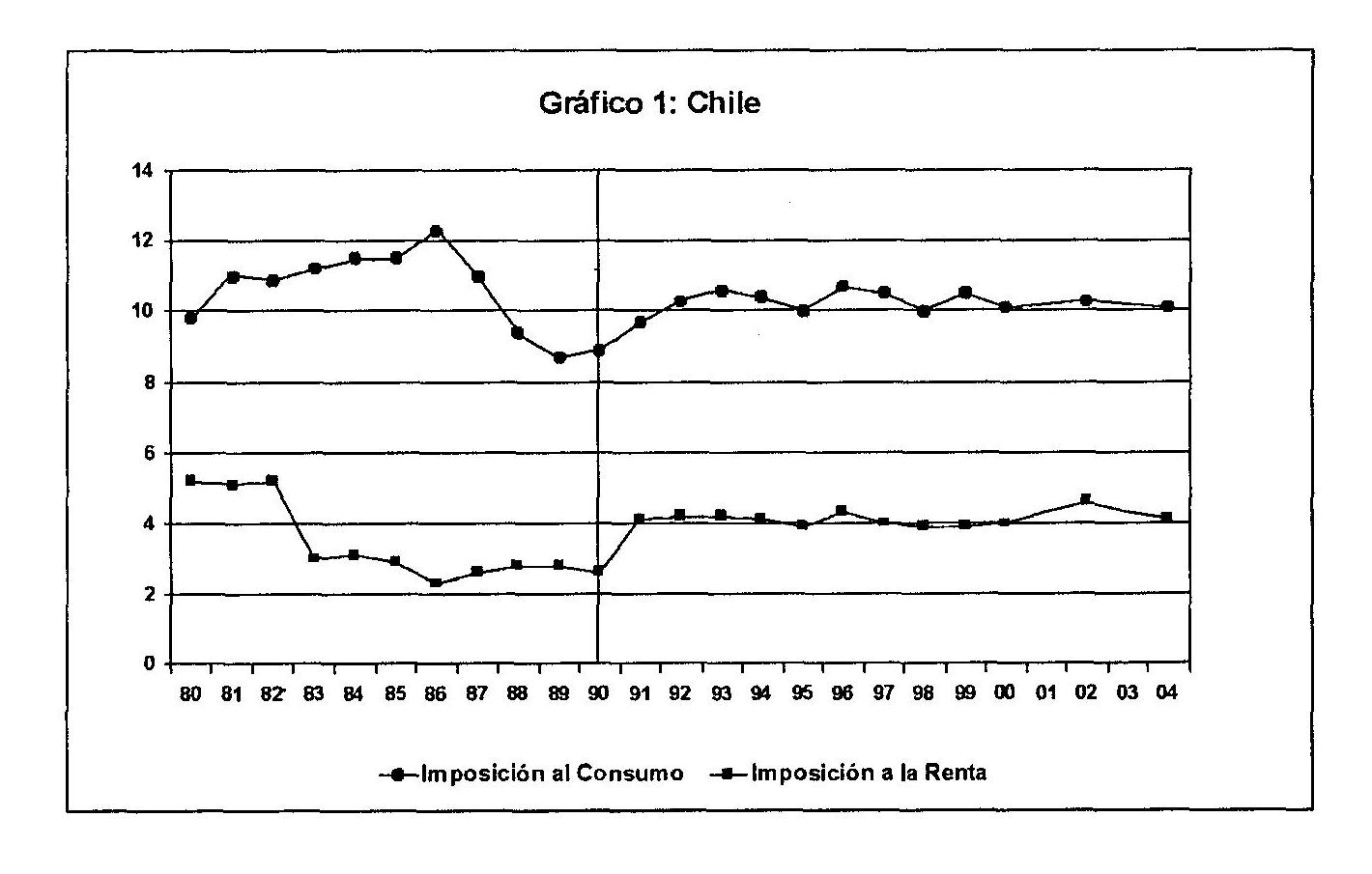

]]> 4. Imposición a la renta en Chile [8]La imposición a la renta tuvo en Chile un aumento importante bajo el gobierno de Frei Montalva (PDC, 1964-70) y fue asumida por el de Allende (Unión Popular, 1970-73) como un eje central de su política tributaria[9].

La dictadura de Pinochet (1973-90) imprimió un giro liberal, contrario a los impuestos directos. Aún así, la fortaleza que había adquirido la imposición a la renta durante los gobiernos anteriores hizo que se mantuviera en niveles relativamente altos para la región, superiores a 5% del PBI hasta principios de los ’80. Pero la reforma de 1984 disminuyó sustantivamente la imposición a la renta, dejando su recaudación en un mínimo de 2,6% del PBI en 1986. Sucesivas reducciones de impuestos hicieron perder al estado la cuarta parte de sus ingresos fiscales entre 1984 y 1989 (la carga total bajó de 20 a 15% del PBI), al tiempo que se agravaban la desigualdad y la pobreza.

En la reapertura democrática, respondiendo a estas necesidades, la Concertación por la Democracia propuso en la campaña electoral de 1989 financiar una expansión de las políticas sociales en base al aumento de la IR.

La Concertación ganó las elecciones por mayoría absoluta, dando la presidencia a Aylwin (PDC, 1990-94), y ocupando la mayoría de las bancas electas en ambas cámaras. En el Senado la Concertación tenía 22 bancas frente a 16 de la coalición derechista -partidos Renovación Nacional (RN) y Unión Democrática Independiente (UDI)-. Pero el sistema diseñado por la dictadura incluía 9 bancas suplementarias de "senadores designados" que por su filiación derechista dejaban al gobierno sin mayoría propia en esa cámara -el número de senadores efectivamente designados a lo largo del gobierno de Aylwin fue de ocho, pues uno de ellos falleció y no fue reemplazado- (Siavelis, 2001; Angell, 2007).

Pese a que era una estrategia factible, el gobierno descartó recurrir a captar entre los senadores designados los dos votos que necesitaba para aprobar una reforma propia (Fairfield, 2006). En lugar de ello negoció el proyecto con Renovación Nacional (RN), el mayor partido opositor, con lo cual la política fiscal fue definida prácticamente por consenso.

El peculiar ambiente político de la restauración democrática fue el determinante para que el gobierno optara por generar políticas mediante una negociación amplia y representativa con la oposición de derecha, en lugar de buscar una mayoría mínima para aprobar sus proyectos con la menor cuota de modificaciones. La lucha distributiva que marcó la caída de Allende y la imposición de la dictadura hacían que la Concertación fuera especialmente cauta en su relación con el empresariado y con la derecha opositora. Por tanto se consideraba esencial que las políticas en general y la reforma tributaria en particular expresaran un acuerdo gobierno-oposición-sociedad civil y no la imposición del criterio del gobierno sobre el resto del espectro.

La negociación con RN ayudó a cumplir algunos de los objetivos del gobierno y transformó otros. Por una parte el acuerdo con la mayoría de la derecha política fue la llave para conjurar la resistencia del empresariado al incremento del impuesto a la renta de las empresas, moviendo la tasa del 10 al 15%. En el mismo sentido se acordó un ajuste progresivo del impuesto a la renta de las personas físicas mediante cambios en la estructura de tramos (Fairfield 2006).

Debido a la reticencia de la derecha a aceptar cambios de mayor entidad en la imposición a la renta, se dispuso un aumento de recaudación complementario alcanzado mediante una suba en la tasa del IVA, de 16 a 18%. El incremento de la carga al consumo, de efecto regresivo, no había formado parte del plan de reforma de la Concertación y de hecho fue objetado por su ala izquierda. Pero se incorporó a la reforma como uno de sus pilares principales y fue responsable por un tercio del incremento de recaudación generado.

Los resultados de la estrategia negociadora desarrollada en Chile fueron una compleja mixtura entre importantes cambios a corto plazo y una disminución paulatina de las posibilidades de transformación en lo sucesivo.

]]> Hubo una recuperación significativa de ingresos por tributación sobre rentas, que de un nivel de dos y medio puntos porcentuales del PBI pasó a situarse en cuatro, aunque no se alcanzó el nivel anterior a la reforma de 1984, superior a cinco puntos[10].Sin embargo ese salto en el nivel de tributación fue también la única gran transformación y el único cambio progresivo importante de los impuestos de nivel nacional en Chile desde entonces.

Contribuyeron a esa continuidad tanto factores políticos como económicos. Entre los primeros se cuenta el propio modelo chileno de "democracia consensual", como ha sido llamada la estrategia de acuerdos con la oposición derechista como fórmula de gobernabilidad[11]. Si bien ese concepto nació en el contexto de la transición democrática, su puesta en práctica lo afirmó más allá de ella, convirtiéndolo en un elemento de la cultura política chilena.

La vigencia de esa pauta estuvo apoyada por factores institucionales, como el de los senadores designados, que mantuvieron a la Concertación sin mayoría propia en el senado hasta el gobierno de Lagos incluido. Pero en el caso de la política fiscal la matriz de "democracia consensual" estuvo respaldada además por una creciente coincidencia de conceptos entre gobierno y oposición.

En 1990 la derecha aceptó que no era políticamente viable mantener el esquema fiscal de la dictadura. Por su parte los gobiernos de la Coalición tendieron luego a hacer suyo el postulado de que la incidencia directa de la política tributaria en la redistribución del ingreso es de escasa relevancia en comparación a los efectos logrados por el gasto público (concepto aceptado en términos generales a nivel de la discusión técnica, y fuertemente promocionado en Chile por la derecha). La prédica de la derecha liberal en función de este principio es que no resulta importante que el sistema tributario tenga efectos regresivos, en tanto su recaudación se aplique a financiar un gasto público progresivo, cuyo efecto sobre la distribución del ingreso será sustantivamente mayor que el impacto de la política fiscal.

El estado deberá entonces preocuparse por redistribuir el ingreso exclusivamente por vía del gasto, y recaudar fondos para esas políticas preferentemente mediante impuestos de cobro sencillo, fácil control y de menor efecto distorsivo sobre las pautas sociales de consumo y ahorro. Vale decir, financiarlas por impuestos al consumo, pese al pequeño margen de impacto regresivo que éstos generan y que luego será revertido por efecto del gasto[12].

La propia reforma del ’90 conllevó un componente de este tipo, al aceptar el gobierno que buena parte del caudal de recursos para su política social se basara en un incremento de impuestos al consumo. Pero si en aquella ocasión el énfasis principal estuvo en el aumento de la imposición a la renta, la evolución posterior de la política fiscal de la Concertación ha estado marcada por la detención del crecimiento e incluso la reducción de los elementos de progresividad del sistema, y por una relación estrecha entre el financiamiento de políticas sociales y los impuestos al consumo. Si bien el efecto de esta política ha sido regresivo en relación a su efecto fiscal, se conceptúa progresivo por su impacto global en tanto ha estado dirigida a financiar el gasto social.

En 1993, al cierre del gobierno de Aylwin debía ser revisado el acuerdo de 1990. La reforma había generado un incremento tributario efectivo mayor al estimado por sus artífices, y el gobierno de la Concertación aceptó entonces anular las enmiendas al alza hechas en al impuesto a la renta de las personas físicas. Se efectuó incluso una baja escalonada de las alícuotas a una nivel inferior al del retorno a la democracia (descendiendo la tasa marginal máxima de 50% a 45% entre 1993 y 1995) a cambio de que la derecha diera por definitiva la suba de la tasa sobre la renta empresarial, que había sido el eje principal de la reforma.

En principio hubo acuerdo también para que en la siguiente administración se volviera a la tasa de IVA previa a la reforma (16%). Sin embargo, bajo el gobierno de Frei Ruiz-Tagle (PDC, 1994-2000) un nuevo acuerdo con la oposición determinó que la tasa de IVA se mantuviera en 18%, dedicando la recaudación de esos dos puntos de impuesto a financiar la educación.

Bajo el gobierno del socialista Lagos (2000-2006) volvieron a bajarse las tasas del impuesto a la renta personal (fijando en 40% la máxima marginal desde 2003) a iniciativa del PDC y como respuesta a la desaceleración de la economía. Su efecto fue amortiguado por un complemento propuesto por el socialismo: elevar simultáneamente la imposición a la renta sobre las empresas a 17%.

]]> Mientras tanto, el financiamiento de políticas sociales fue resuelto nuevamente mediante imposición al consumo: la suba de la tasa de IVA a 19%, con vigencia hasta el siguiente gobierno, aportó los fondos para la reforma de la salud y el programa de transferencia directa de ingresos "Chile Solidario".Durante el gobierno de Bachelet (PS), hubo fuertes reclamos desde la bancada socialista y democristiana para implementar una reforma tributaria al alza que dé más holgura al presupuesto social. Sin embargo el ejecutivo resistió la presión del parlamento y finalmente (2007) se dispuso el retorno a un IVA de 18%, tal como se había previsto en el período anterior y sin nuevos cambios al sistema.

Puede decirse entonces que los gobiernos de la Concertación quitaron la política fiscal del campo de la confrontación partidaria, tanto por pragmatismo como por haberse constituido un verdadero "régimen normativo" -en el sentido de Przeworski- en la política económica en general y la estrategia fiscal en particular[13].

Por otra parte la escasa transformación que ha caracterizado al sistema fiscal chileno a partir de 1990 es también resultado de su estabilidad macroeconómica, asentada en coincidencias básicas sobre el manejo presupuestal. En otros casos de la región la carga tributaria ha crecido a influjo de necesidades pautadas por el déficit fiscal, las crisis económicas y las crecientes necesidades de financiamiento de los sistemas de seguridad social. En Chile la privatización del sistema de pensiones quitó esa presión y la sostenida estrategia de mantener un régimen de superávit fiscal alejó la posibilidad de que la carga tributaria creciera a impulso de necesidades perentorias. En tanto ese tipo de necesidades han sido un factor clave para el incremento tributario en casos como el de Argentina y Uruguay, su ausencia en Chile ha condicionado la estabilidad del nivel del carga, y junto con ella el hecho de que no creciera el componente de imposición a la renta (recurso al que tanto la izquierda como la derecha debieron recurrir en Argentina y Uruguay para aumentar la recaudación general).

Finalmente, debe señalarse que esta situación convierte a Chile en el único caso de pleno "gobierno político" del sistema fiscal en la región. Definiendo ese "gobierno político" como la capacidad del poder ejecutivo y el parlamento para operar sobre el esquema fiscal de acuerdo a sus objetivos de política, y no en base presiones externas que condicionan el sistema tributario (déficit fiscal, crisis económicas, peso de los aportes a la seguridad social). Por tanto, si la política fiscal chilena ha resultado tan estable es porque, en ausencia de presiones sobre el nivel de recaudación, todo aumento de la carga debe ser producto de una voluntad política explícita. El gobierno debe fundamentar el uso que se dará a los recursos y, por la praxis de la "democracia consensual", convencer a la oposición de establecer el aumento (que por otra parte tiende a ser suprimido cuando el producto que lo motivó ha sido alcanzado).

Como veremos, Argentina y Uruguay ejemplifican una situación distinta, con aumentos de la presión fiscal (y evolución a un mayor componente de imposición a la renta), facilitados por coyunturas de urgencia que hacen imposible eludirlos, pero implementados de un modo que impide que el nivel de carga sea "gobernado", es decir debatido con claridad y definido con arreglo a una voluntad política explícita.

Mientras en Chile el sistema partidario gobernó efectivamente la carga tributaria, en Argentina y Uruguay el monto de los ingresos tributarios del estado se definió con cierto margen de aleatoriedad, en tanto sus mayores cambios han sido determinados en las coyunturas en que el sistema político pierde el control de las variables macroeconómicas.

5. Imposición a la renta en Argentina[14].

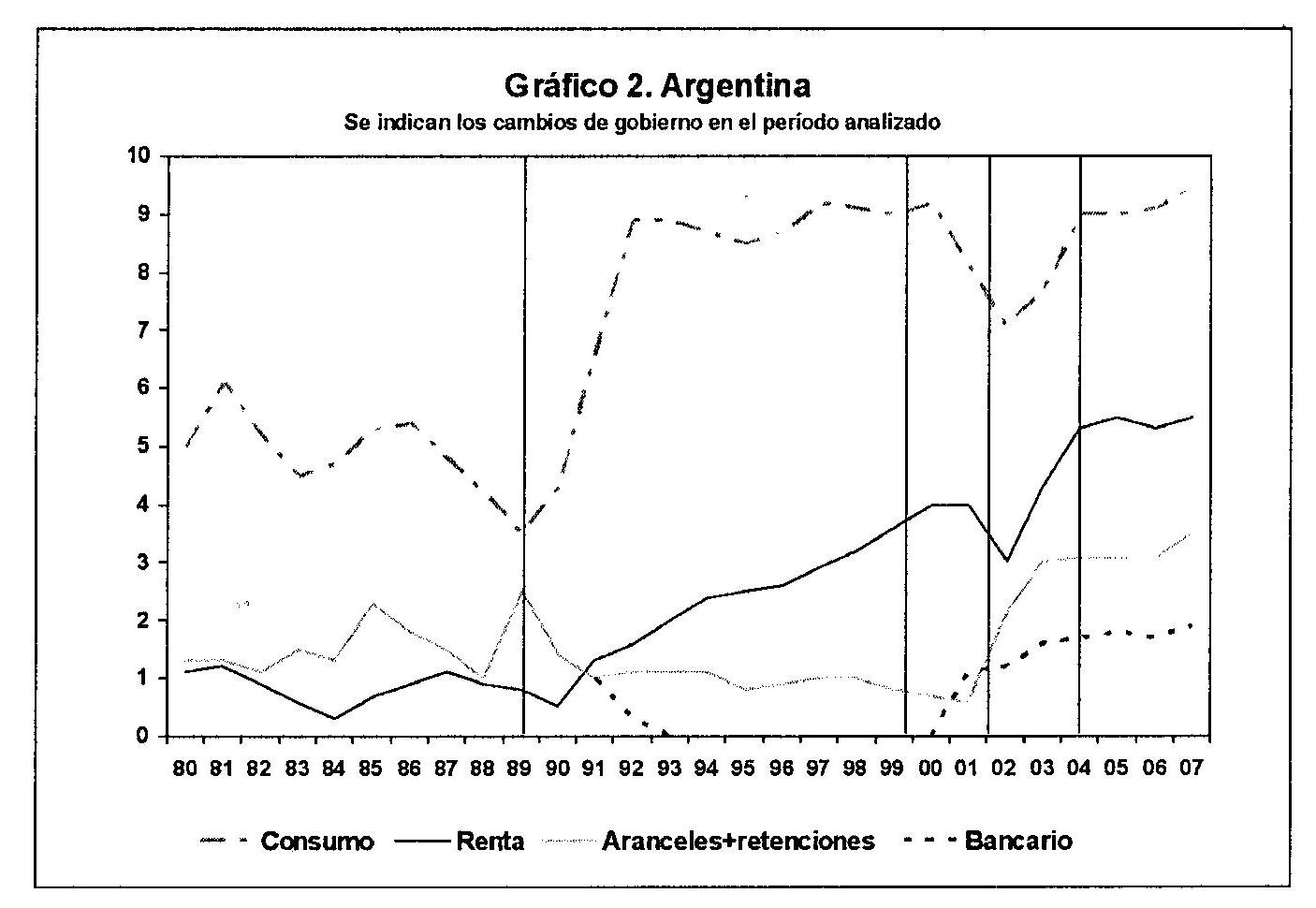

]]> Tal como en Chile, la dictadura argentina redujo considerablemente la tributación sobre rentas, que se había expandido en la fase desarrollista de mediados de siglo, sustituyéndola por incrementos en el IVA[15].El gobierno de Alfonsín (1983-89) procuró contener la presión tributaria, por lo que Argentina cerró la década en niveles históricamente bajos de recaudación general y de tributación sobre rentas en particular[16].

El cambio sustancial a ese esquema de baja tributación ocurrió en la era "menemista", y en él se incluye la proyección adquirida por la imposición a la renta. El ciclo de reformas 1990-92 estuvo centrado en elevar la recaudación en base a aumentos en el IVA. Esta fase coincide con una etapa en que el gobierno actúa reiteradamente por vía de decreto, buscando saltear la negociación legislativa ya que el presidente no contaba todavía con un respaldo seguro en la bancada de su propio partido (Novaro y Palermo, 1996; Novaro, 2001). En los dos primeros años la tasa de IVA subió en tres ocasiones (pasando de 13,5% a 18%). En 1992 un último ajuste del IVA (extendiendo su cobertura) es contemporáneo del inicio de la expansión de la imposición a la renta, con un incremento importante en la tasa a las empresas (de 20 a 30%).

Desde 1993 se abre un nuevo período en la relación entre ejecutivo y legislativo, al cerrarse una etapa de protesta y conflictos intrapartidarios, logrando el presidente Menem articular una firme coalición de respaldo en el parlamento apoyada en el Partido Justicialista y los sectores liberales (Novaro y Palermo, 1996; Novaro 2001). También desde ese año, cerrado el empuje inicial sobre impuestos al consumo, será la imposición a la renta la responsable por los mayores incrementos en la recaudación.

A partir de allí esta fue una característica permanente del sistema bajo el menemismo, al punto de que entre 1993 y 1999 la imposición a la renta fue el rubro tributario de mayor crecimiento de la recaudación en todos los años, con la excepción de 1997 (en que la recaudación por consumo hizo un pico a influjo de la reactivación económica tras la crisis del "Tequila").

En ocasiones esta característica del modelo fiscal del menemismo ha quedado soslayada, en especial por tratarse de un movimiento incremental, de aumentos paulatinos, políticamente poco sensible y sin particular destaque en la agenda pública. Pero el resultado global de ese lento avance fue un cambio importante hacia el fortalecimiento de la imposición a la renta y de los elementos progresivos del sistema.

Tal como en el Chile de la Concertación y su "democracia consensual" la mayor parte de ese incremento se produjo en el componente de imposición a la renta de las empresas, principalmente por ampliaciones sucesivas en la cobertura del tributo.

En 1995 con la crisis del Tequila, y la pérdida de recursos generada por la privatización en el sistema de seguridad social en 1994, se inició un nuevo ciclo de reformas. El primer cambio importante fue un nuevo incremento del IVA a 22% (1995). Pero el mayor incremento de recursos en las reformas de 1995-98 estuvo dado nuevamente por la imposición sobre la renta de las empresas cuya cobertura fue ampliada en 1995, 96 y 98. Complementariamente el impuesto a la renta tuvo un pequeño aumento en sus alícuotas en 1998 (pasando la marginal máxima de 33 a 35%). El paquete de reformas de 1998 se completó con cambios en el IVA, desglosando una tasa mínima (10,5%) para reducir la carga sobre productos de la canasta básica y extendiendo su cobertura a algunos servicios que habían estado exentos (Heymann, 2000).

Al cierre del ciclo, la articulación entre justicialismo y sectores liberales lograda por Menem estaba en trance de descomposición. Duhalde lideraba un desplazamiento del peronismo hacia la centroizquierda con planteos basados en la crítica a los efectos sociales de las reformas liberales y la necesidad de políticas que combatieran la desigualdad generada por el modelo menemista. El énfasis en políticas sociales que repararan los daños de la era liberal colocaba a Duhalde virtualmente superpuesto a los sectores de centroizquierda reunidos en la Alianza (Novaro, 2001). Por tanto para las elecciones de 1999 las dos opciones que definían la disputa se basaban en lecturas y posicionamientos similares, pautados por un apartamiento respecto al modelo construido en los noventa.

Debido a la crisis económica que afrontaron, y pese a la vocación gradualista expresada en la campaña electoral, ambos sectores terminaron por protagonizar un período de cambios de gran magnitud en el sistema tributario que redefinieron la política fiscal y sentaron las bases de sus características actuales.

]]> Las elecciones de 1999 dieron el triunfo a la Alianza con la candidatura de De la Rúa, cuyo ministro de economía, Machinea, debió anunciar un paquete de fuerte aumento en la presión tributaria a pocos días de tomar el gobierno, en un intento de cerrar el amplio déficit fiscal.Pese a ser un cambio forzado por las circunstancias (y pese a que la política económica de la Alianza ha sido juzgada en Argentina como simple continuidad de las menemistas -un ej. de esta óptica puede verse en Dvoskin y Filc, 2008-), la reforma de 1999 en Argentina es junto a la uruguaya de 2007 el producto más expresivo de un enfoque socialdemócrata de la política fiscal. En ambas la concepción impulsada por la centroizquierda gobernante se impuso sin requerir instancias negociadoras con los partidos de oposición. Y el resultado de ese escenario fueron reformas con un contenido ideológico explícito, basado en fortalecer la progresividad volcando un mayor peso de la carga contributiva sobre los sectores de ingresos más altos.

Reformas orientadas a mitigar la incidencia relativa de los impuestos generales al consumo, promoviendo la imposición a la renta. Pero que plantean también un giro en este componente, poniendo el acento en el impuesto a la renta de las personas físicas, a diferencia de la prioridad por la imposición sobre la renta empresarial mostrada por gobiernos del ala derecha y por la fórmula "de consenso" chilena.

El eje de las reformas de 1999 estuvo en el impuesto a la renta personal, con la baja del mínimo no imponible y, en los tramos de mayores ingresos, la elevación de las alícuotas y reducción o eliminación de las deducciones, a fin de lograr una mayor recaudación y una estructura más progresiva. A su vez se amplió la base del impuesto a la renta de las empresas. Complementariamente se amplió la base del IVA y se crearon nuevos impuestos específicos al consumo -tabaco y bebidas no alcohólicas-.

El núcleo de la reforma centrado en la imposición a la renta generó para el año 2000 un aumento de 0,4 puntos porcentuales de PBI en la recaudación por ese concepto, de los cuales 0,3 se deben al incremento de la recaudación por el impuesto a la renta personal (el tributo con mayor crecimiento de recaudación ese año).

Conforme la crisis argentina se agravó el gobierno necesitó echar mano a nuevos rubros de imposición ya que la caída en el nivel de actividad, la consecuente evasión y el alza en los intereses sobre la deuda y el crédito, hacían imposible la reducción del déficit.

En una mirada retrospectiva, durante mediados y fines de los ‘90 la imposición a la renta había tomado el relevo en el incremento de la carga tributaria, sustituyendo a la imposición al consumo como el rubro de mayor alza. El gobierno de la Alianza siguió esta misma línea aunque con mayor énfasis y como parte de una apuesta política explícita. Sin embargo el agravamiento de la crisis hizo necesario continuar buscando nuevos relevos cuando ya no podían aplicarse incrementos eficaces sobre ninguno de los rubros tradicionales.

En ese marco, en abril de 2001 se dispuso la creación del impuesto a movimientos bancarios, que ya había sido introducido en Brasil como impuesto transitorio (y luego conservado sin solución de continuidad). En un contexto recesivo en que se estabilizó la recaudación por rentas y retrocedió la derivada del consumo, el llamado "impuesto al cheque" constituyó el rubro de mayor incremento de recaudación de 2001.

Cuando la crisis se hizo aún más grave, esos incrementos por la vía de fortalecer rubros de tributación alternativos no compensaron la pérdida en los rubros tradicionales. En 2001, pese al muy buen desempeño del impuesto bancario, la carga fiscal en términos de PBI se redujo, mientras el propio PBI retrocedía y la crisis económica derivaba en crisis financiera y política.

De la Rúa se vio forzado a abandonar el gobierno en diciembre de 2001, y en enero Duhalde fue designado por el parlamento para continuar el período de su predecesor, lo cual en términos de política fiscal implicó un nuevo giro y la incursión en herramientas heterodoxas de mayor rango.

]]> El gobierno de De la Rúa en sus últimos intentos de controlar la crisis había tenido ya que salir de la ortodoxia al instaurar el impuesto al cheque, unánimemente cuestionado por la doctrina económica en razón de sus efectos distorsivos sobre la dinámica de la economía y la bancarización. Pero con Duhalde el camino de la heterodoxia adquirió un sentido distinto, al tomar la conducción del gobierno un heredero del peronismo histórico de raíz desarrollista, partidario de un estado interventor e industrialista. Si en materia de imposición a la renta el gobierno de la Alianza enfatizó bajo postulados ideológicos el aumento de carga que Menem había dispuesto antes por necesidades puramente prácticas, la heterodoxia fiscal que se inició bajo De la Rúa con instrumentos y justificaciones meramente pragmáticos, pasó a ser con Duhalde expresión de una opción estratégica e ideológica sobre la forma de captar recursos para el estado.Al asumir la presidencia en enero de 2002 Duhalde anunció que reinstauraría el sistema de retenciones a la exportación. La oportunidad práctica para aplicar la medida la daba la liberación del tipo de cambio, que en ese mes puso fin a la "convertibilidad", porque imponía al gobierno la necesidad de captar divisas para amortiguar la devaluación.

Sin embargo sus móviles eran más profundos, como explicitó Duhalde al establecer que habría un 20% de retención sobre la exportación de productos primarios, destinado a apoyar una política industrialista. La intervención del FMI contra este abordaje sectorizado determinó que el gobierno modificara temporalmente su rumbo, aprobando en abril una tasa de 5% aplicada a todos los rubros (Heidrich 2002). Pero la norma dejaba abierta la posibilidad de futuras subas, que podría llevar las retenciones de ciertos productos a tasas mayores, y en base a esa cláusula el impuesto terminaría por transformarse en un sistema de detracciones centrado en la producción agrícola.

En 2002, las retenciones a exportadores fueron el rubro de principal crecimiento en la recaudación y de hecho uno de los pocos en generar aumento de ingresos al fisco, en un contexto de paralización en el que tanto la imposición al consumo como a la renta retrocedían en términos de recaudación efectiva.

Por otra parte, el impuesto bancario que con De la Rúa había sido en parte un modo de bajar la evasión del IVA, se convirtió con Duhalde en un impuesto en toda la regla, al dejar de ser deducible del IVA la parte del tributo que se había destinado a tal fin.

Argentina continuaba generando nuevos pilares fiscales, completando el ciclo de relevos marcado por el dinamismo de la imposición al consumo al inicio de los ‘90, de la IR en el resto de la década, y el desplazamiento de esa dinámica hacia impuestos heterodoxos, con el bancario en primera instancia y las retenciones a la exportación al año siguiente.

A mediano plazo el resultado de la gran crisis económica argentina permitió un incremento extraordinario de la captación de recursos por parte del estado. En la coyuntura de deterioro económico de los años 1999-2002 los gobiernos debieron apelar constantemente a la creación y fortalecimiento de herramientas impositivas para reaccionar ante la caída de la recaudación que la crisis generaba. En el corto plazo, estos instrumentos no lograron más que atenuar la caída global de la recaudación, por lo que la presión fiscal de todos modos disminuía (la carga efectiva neta cayó de 17,3% a 16,5% del PBI entre 1999 y 2002). Pero con la reactivación, un esquema tributario notablemente fortalecido en relación al momento previo a la crisis, comenzó a operar por primera vez sobre una economía en condiciones normales de actividad y cumplimiento de pagos. El resultado fue un incremento histórico de la carga tributaria en relación al PBI, situando al estado en un nivel de captación de recursos de la economía que nunca había detentado (llegando a 23% en la expansión de 2003-04).

La izquierda kirchnerista que llega al gobierno en 2003 hereda un sistema fiscal redefinido durante la crisis bajo claves del acervo socialdemócrata y del legado desarrollista, que junto al aumento de la carga fiscal determinaban un sesgo progresivo.

Puede decirse entonces que en la Argentina de la reactivación la centroizquierda heredó su propia construcción, por lo cual la política fiscal de Kirchner estuvo marcada por la defensa del status quo, eludiendo los reclamos de reformas que dieran cuenta del crecimiento de la economía, de la recaudación y de la inflación.[17]

En este período las Instituciones Financieras Internacionales perdieron influencia sobre la definición de la política fiscal, y el FMI procuró en vano en 2004 obtener un compromiso del gobierno argentino para comenzar a retirar los impuestos heterodoxos a partir de 2005.

]]> Por otra parte la debilidad de la oposición partidaria argentina hizo que la estrategia fiscal del gobierno tuviera como desafiantes principales no a los líderes políticos sino a los grupos corporativos, incluyendo a los propios aliados del gobierno. En 2006, Kirchner debió responder a una conflictiva movilización de los empleados del sector petrolero que demandaban bajar la imposición a la renta personal.Los incidentes generados en las movilizaciones dieron gran notoriedad al reclamo y condujeron al gobierno a establecer una baja del impuesto a la renta personal aplicada específicamente a los trabajadores. En 2007 reclamos de la central sindical de trabajadores (CGT) para la suba del mínimo imponible del impuesto a la renta motivaron dos modificaciones sucesivas, anunciadas conjuntamente por el equipo económico del gobierno y dirigentes sindicales. Este escenario y el que paralelamente se planteó en Uruguay muestran los problemas de la conducción económica para manejar las reacciones contra el fortalecimiento de un impuesto que, aunque expresa un enfoque de izquierda, se instauró con un peso mayor del que gran parte de la propia izquierda estaba dispuesta aceptar.

El gobierno respondió a los reclamos sindicales, de modo que los conflictos suscitados por el impuesto a la renta pudieron ser controlados, pero no ocurrió lo mismo en el caso de las retenciones al sector agrario. Las protestas del agro habían comenzado con Duhalde, aunque por entonces el objeto principal del reclamo fue la aplicación del IVA y de la imposición a la renta sobre ese sector. Conforme las retenciones a exportaciones agrícolas crecieron, pasaron a ser el centro del descontento, y una nueva elevación de tasas dispuesta por el gobierno de Cristina Fernández fue bloqueada por una movilización gremial que no solo se convirtió en catalizadora de la oposición política sino que afectó incluso la cohesión del propio gobierno a nivel del ejecutivo y del parlamento.

6. Imposición a la renta en Uruguay [18]

El Uruguay hizo un ensayo débil y tardío de aplicación del impuesto a la renta personal (introducido por el gobierno blanco en 1960; García Repetto, 2006), que por ambas razones pudo ser luego eliminado por la dictadura en 1974, el mismo año en que Pinochet realiza su primera reestructura impositiva en Chile, manteniendo el impuesto a la renta como una pieza importante del modelo.

Desde entonces el tributo sobre empresas fue la única forma de impuesto a la renta, si bien la propia dictadura introdujo en 1982 una forma incompleta de gravamen a la renta personal: el IRP ("impuesto a las retribuciones personales"), que gravaba solo a salarios y pasividades, y en los ‘80 mantuvo un nivel de imposición bajo (tasas de 1 y 2%, no marginales sino aplicadas sobre el total del ingreso). Por su parte el IVA tuvo en esa década sucesivos aumentos de tasa que la situaron en 20% (1984) y luego 21% (1987).

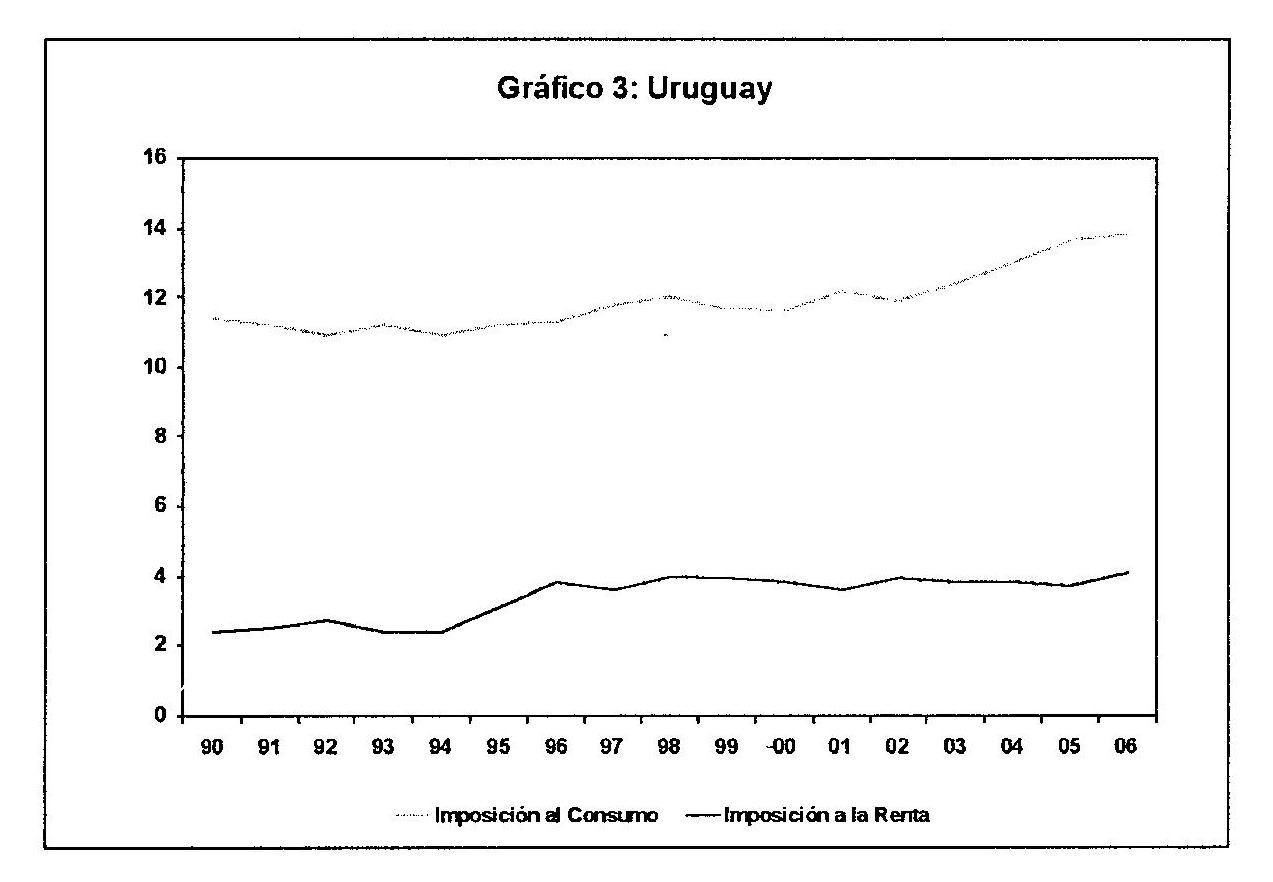

Durante los gobiernos de coalición del Partido Colorado y el Partido Nacional en los años noventa hubo una mayor recaudación por vía de aumentos en el IVA (dispuestos siguiendo el ciclo electoral, en el primer año de gobierno de Lacalle y Sanguinetti) y de la imposición a la renta (realizados por Lacalle y mantenidos en el gobierno de Sanguinetti).

En 1990 el gobierno de Lacalle acompañó un nuevo aumento del IVA a 22% con ajustes al alza en el IRP. El impuesto a las empresas se fijó por un año en 40%, retornando a 30% en 1991, y se hizo luego extensivo a las empresas públicas. Las tasas del IRP, de 1% y 2%, pasaron a 2%, 6% y 8%, aunque la vigencia de estos valores era coyuntural y tras un descenso escalonado se estabilizaron en 2%, 4% y 6% a partir de 2003. En adelante y por casi una década estos valores permanecieron estables. El inicio del gobierno de Sanguinetti marcó incrementos de carga solo por vía del IVA (que pasó a 23%), y el de Batlle se inició sin modificaciones.

]]> Pero el agravamiento de la crisis obligó a fuertes cambios en el esquema tributario, que operaron también en forma de relevos. En principio el gobierno concentró los aumentos por vía de la imposición al consumo, que fuera el instrumento tradicional de las administraciones anteriores, incorporando el COFIS (Contribución al Financiamiento de la Seguridad Social) que funcionó como una tasa de 3% añadida al IVA. Además de incrementar la imposición al consumo, la medida trasladaba al consumo parte de la tributación por ingresos al disminuir la tasa del IRP a franjas de 0%, 2% y 4% (2001).Sin embargo el intento resultó efímero y en 2002 las necesidades de recaudación obligaron a incrementar la imposición a la renta como instrumento añadido a la suba de la imposición al consumo. El IRP fue remodelado nuevamente pasando a una estructura de ocho tramos por sobre el mínimo no imponible, con tasas que iban de 4 a 20%. En términos de recaudación esto provocó que los ingresos por IRP (cuyo nivel era habitualmente inferior a la mitad de la recaudación sobre la renta de las empresas) superaran en 2003 a lo tributado por rentas empresariales.

Debido a la alta sensibilidad política de ese incremento en la tributación personal, el gobierno desmontó el incremento en 2004, cuando la reactivación y la proximidad de las elecciones lo sugirieron, volviendo a la escala previa, que era la menor desde 1990.

De ahí que la llegada de la izquierda al gobierno en 2005 se produce en un escenario fiscal similar al de Argentina en cuanto a crecimiento de la recaudación, pero muy distinto en los componentes que la generaban. La reactivación estuvo acompañada de un importante aumento en el porcentaje de recursos económicos captados por el estado, como producto de haber mantenido en una etapa de crecimiento el esquema de impuestos reformulado en la crisis para un contexto de escaso nivel de actividad y de cumplimiento. Conservando ese status quo, la presión fiscal pasó de aproximadamente 17 puntos porcentuales del PBI previo a la crisis, a 20% en 2006 (excluyendo aportes a la seguridad social).

Tal como en Argentina la crisis dejó un estado fortalecido, que captaba recursos en proporción mayor que en lo previo. Un nivel de recaudación al que pudo llegar porque la dinámica de la crisis separa en dos fases distintas el aumento de los tributos. En la coyuntura de crisis las tasas impositivas aumentan por dictados de estricta necesidad, y el gobierno suele presentar los reformas como transitorias. Estos cambios no alcanzan todo su potencial de aumento en la recaudación hasta la siguiente fase de expansión económica. Por tanto, durante la reactivación la presión tributaria como porcentaje del PBI crece rápidamente pero fuera de la agenda política, sin que medien ya nuevas reformas. Por esta mecánica el estado accedió en Argentina y Uruguay a un escalón superior de recaudación, al que no hubiese llegado en tan corto plazo de no mediar la crisis, en tanto difícilmente el sistema político hubiera logrado mayorías para elevar la presión fiscal en casi cuatro puntos de PBI si eso se hubiese planteado como meta explícita y en un contexto económico normal (aunque ciertamente lo hizo de un modo que evadió su discusión política, trance que no puede evitarse en situaciones de equilibrio fiscal continuo, como la de Chile).

De todos modos cabe destacar que ese notorio aumento de la presión fiscal no ha motivado el surgimiento de plataformas de corte plenamente liberal entre los partidos locales, que reclamen un regreso al nivel inferior de carga tributaria previo a la crisis. En el caso de Uruguay, tanto el Partido Colorado como el Nacional reclaman bajar la incidencia de ciertos tributos en particular, pero no está en juego el retorno al nivel de presión tributaria en que el país se situaba al cierre de los noventa.

Ahora bien, la adaptación del sistema fiscal a la crisis se realizó en Argentina y Uruguay por vías distintas. En tanto la izquierda de Kirchner heredó un esquema tributario redefinido por la Alianza y por Duhalde en líneas de evolución con las que el nuevo gobierno comulgaba, el Frente Amplio (FA) debió hacerse cargo de un escenario fiscal en que los cambios consolidados se habían dirigido en línea opuesta, reforzando la imposición al consumo y la regresividad.

Tal como la Alianza en 1999, el FA buscaba potenciar la progresividad en base a un mayor rol del impuesto a la renta de las personas físicas. Pero cuando llegó al gobierno, la oportunidad para hacer cambios normativos que generaran incrementos en la presión fiscal ya había pasado, por lo que el giro hacia una menor regresividad debía operar por trueque de carga al consumo por imposición a la renta. El conjunto de medidas estuvo centrado en la eliminación del COFIS y varios impuestos menores al consumo, a cuenta del incremento de la carga a la renta personal (aplicando un verdadero IRPF sobre un espectro amplio de ingresos). Complementariamente bajó la tasa del IVA y del impuesto a la renta de las empresas, movimiento compensado por la ampliación de la base del IVA.

Esto implica que la reforma del FA tuvo la particularidad, única en la región, de tener un móvil exclusivamente ideológico, al buscar reforzar la progresividad sin elevar la carga total. A diferencia de las reformas habituales, los cambios introducidos no podían argumentarse en términos de necesidad sino exclusivamente en términos de ideales de justicia. La reforma tuvo entonces una carga política más explícita que cualquiera de sus antecedentes nacionales o regionales y por tanto ha estado especialmente expuesta a la polémica partidaria.

A esto se suma la alta sensibilidad política de la imposición a la renta personal en el contexto de sociedades no habituadas a ella, y la praxis de reforma definida por el gobierno al resaltar su carácter ideológico presentándola como una reforma "de izquierda" y que por tanto no estaba abierta a negociación con los partidos opositores[19]. El proyecto fue aprobado en el Parlamento con la mayoría del propio partido de gobierno. Esto contribuyó a resguardar el impacto de la reforma y su sesgo progresivo, a diferencia de lo ocurrido con la propuesta que la Concertación chilena negoció con la oposición en 1990 y que derivó en una reforma de menor énfasis progresivo. Pero contribuyó también a ponerla en el centro del discurso opositor.

]]> El hecho de no haber sido negociada con el resto de los partidos favoreció la posición del equipo económico en la negociación interna, ya que algunos de los puntos que generaron resistencia en la bancada frentista fueron luego objeto prioritario del ataque de la oposición. Tal es el caso del mínimo no imponible, que el equipo económico consiguió sostener en un nivel más bajo del que procuró parte de la bancada oficialista (Abelando, 2006). Por tanto es probable que el mínimo no imponible hubiese resultado mayor en caso de haberse sumado en una negociación abierta el parecer de parte de la bancada frentista y la del resto de los partidos. Tras la aprobación del proyecto la oposición redobló su crítica a ese punto, lo cual reavivó los reclamos en la interna del FA y del propio gobierno para corregirlo.Por otra parte, en los puntos en que la bancada oficialista logró incidir sobre el proyecto, su influencia también comportó mitigar los cambios y disminuir su énfasis progresivo, al ampliar el régimen de deducciones del IRPF de modo que hizo necesario que la baja de dos puntos prevista en la tasa del IVA se redujera a uno.

El proyecto fue aprobado en diciembre de 2006, varios meses más tarde de lo previsto debido a la prolongada negociación interna, y comenzó a aplicarse en julio de 2007.

Su implementación despertó una vigorosa reacción política que la oposición orientó hacia planteos de inconstitucionalidad del impuesto a la renta aplicado a pasividades. La respuesta del gobierno, sustituyendo el impuesto a la renta a las pasividades por uno nuevo y específico, fue también ocasión para disminuir la tributación de ese sector, a la que seguiría el aumento del mínimo no imponible, que para 2008 se había convertido ya en un reclamo interno del FA más aún que de la oposición.

7. Conclusiones

La imposición a la renta se ha incrementado desde 1990 en todos los países estudiados y bajo gobiernos de todo signo, aunque bajo distintos formatos. Con gobiernos del ala derecha ese incremento siguió una matriz liberal. Bajo gobiernos mayoritarios del ala izquierda lo hizo en base a pautas de matriz socialdemócrata o desarrollista, que se combinan con elementos de la estrategia liberal en el caso de Chile (donde los gobiernos actuaron en base a acuerdos con la oposición de derecha).

Junto a los factores políticos, el equilibrio fiscal ha contribuido en Chile a la inamovilidad del esquema tributario. Por el contrario, la mayor la exposición de Argentina y Uruguay a shocks externos y crisis económicas profundas propició en ambos casos el aumento de los ingresos del estado, y en el caso argentino una evolución heterodoxa de la política fiscal.

Solo resulta parcialmente trasladable a región el marco conceptual planteado para los países desarrollados, como la convergencia de izquierda y derecha hacia un "régimen normativo" en política económica, y la escasa relevancia de la progresividad del sistema fiscal como distinción entre ambas. Chile efectivamente evolucionó hacia un régimen normativo basado en que el efecto redistributivo de la política fiscal es marginal respecto al que se consigue con el gasto público. Por lo cual no cabría embarcar al gobierno en una confrontación política de gran magnitud en pos de la progresividad por vía fiscal, si esta puede lograrse sin conflictos por vía del gasto. En cambio en Argentina y Uruguay el campo fiscal se ha convertido en centro de confrontación izquierda/derecha y ese debate ha sido planteado precisamente en términos de progresividad y redistribución. En Argentina el debate se ha dado en el marco de un esquema fiscal que realmente se transformó en profundidad durante la gestión de la crisis. En Uruguay ha ocurrido en base a cambios de cuantía menor pero de especial resonancia política, que se convirtieron en el principal parteaguas gobierno/oposición a nivel discursivo.

]]> Los casos estudiados sugieren aportes para el debate sobre qué formatos de reforma resultan más eficaces para generar cambios progresivos en el esquema tributario. CEPAL ha propuesto como vía para ello (y para el crecimiento de la presión tributaria, en los casos en que sea necesario) el "pacto fiscal", definido como un acuerdo entre gobierno, oposición y sociedad civil (CEPAL, 1998). La experiencia chilena de 1990 (cercana a la noción de pacto fiscal) muestra que en contextos especiales pueden lograrse cambios de relieve. Por su parte, la conflictividad generada por las estrategias fiscales de los gobiernos del ala izquierda en Uruguay y Argentina ejemplifica los riesgos políticos de las reformas no negociadas. Sin embargo el formato chileno ha evolucionado hacia el mantenimiento del status quo, mientras que Argentina y Uruguay lograron un mayor avance relativo de los impuestos directos frente a los indirectos, y por tanto diseños más progresivos, por vía de reformas "de gobierno", aplicadas sin negociación interpartidaria.[20] De hecho las reformas impulsadas en la región para fortalecer la imposición a la renta, debieron acotar su alcance y moderar sus efectos al pasar por instancias de negociación, incluso cuando se trató del diálogo interno entre el staff económico del gobierno y su propia bancada. De modo que el escenario político más propicio al fortalecimiento de la progresividad lo dieron los gobiernos mayoritarios dispuestos a actuar en ese sentido. El resultado podría ser políticamente inestable, pero el esquema tributario tiene un fuerte componente inercial que hace difícil generar cambios de magnitud. Por tanto en coyunturas especialmente favorables al cambio, una reforma puede condicionar el diseño del sistema a largo plazo, y no ser revertida sustancialmente incluso tras relevos en el gobierno. Ejemplo de ello es el conflicto argentino de 2008, en el que las gremiales rurales pusieron énfasis en que no cuestionaban la aplicación de las retenciones a las exportaciones sino el aumento de tasas dispuesto en marzo. Vale decir que en un conflicto en que algunos actores llegaron a poner en juicio la continuidad del gobierno, nunca estuvo en riesgo la continuidad de las detracciones, pese a que Argentina es el único país latinoamericano en aplicarlas a gran escala. En ese sentido el esquema tributario argentino está más sólidamente condicionado por las reformas fiscales de Duhalde que por la propia escena política actual.BIBLIOGRAFÍA

Abelando, Víctor (2006). La reforma tributaria en disputa. Brecha Digital, Edición N° 1073. Disponible en http://www.brecha.com.uy/

Angell, Alan (2007). Democracy after Pinochet: Politics, Parties and Elections in Chile. Londres: ISA.

Ardanaz, Martín y Ariel Dvoskin (2008). "La evolución histórica del Estado de bienestar en la Argentina: una mirada desde el gasto social y los impuestos", en Filc, Gabriel (comp.) Las políticas fiscales en la Argentina: un complejo camino hacia la equidad y la eficiencia. Buenos Aires: CIPPEC.

Baytelman, Yael, Kevin Cowan y José De Gregorio (1999). "Política económica y bienestar: el caso de Chile", en Serie Economía 56. CEA, Universidad de Chile. Disponible en http://www.webmanager.cl

Boylan, Delia (1996). "Taxation and Transition: the Politics of the 1990 Chilean Reform", en Latin American Research Review 31(1): 7-31.

]]>Boix, Carles (1998). Political parties, growth and equality. Conservative and social democratic economic strategies in the world economy. Cambridge: Cambridge University Press.

Bradley, David, Evelyne Huber, Stephanie Moller, Francois Nielsen y John D. Stephens (2003). "Distribution and Redistribution in Postindustrial Democracies", en World Politics 55 (2): 193-228.

Engel, Eduardo, Alexander Galetovic y Claudio Raddatz (1998). "Reforma tributaria y redistribución del ingreso en Chile". Serie Economía N°40, Agosto. CEA, Universidad de Chile. Disponible en http://www.webmanager.cl

Comisión Económica para América Latina y el Caribe (1998). El pacto fiscal. Santiago: CEPAL.

Dborkin, Daniela y Germán Feldman (2008): "Los ingresos públicos", en Filc, Gabriel (comp.) Las políticas fiscales en la Argentina: un complejo camino hacia la equidad y la eficiencia. Buenos Aires: CIPPEC.

Dvoskin, Ariel y Gabriel Filc (2008): "Introducción", en Filc, Gabriel (comp.) Las políticas fiscales en la Argentina: un complejo camino hacia la equidad y la eficiencia. Buenos Aires: CIPPEC.

Fairfield, Tasha (2006): "La reforma tributaria en Chile", en Gómez-Sabaini, Juan (ed.) Cohesión social, equidad y tributación (análisis y perspectivas para América Latina). Informe presentado al seminario Cohesión Social en América latina y el Caribe, CEPAL, julio; Disponible en http://www.cepal.org

Ffrench-Davis, Ricardo (2003): Entre el neoliberalismo y el crecimiento con equidad: tres décadas de política económica en Chile. Santiago: Comunicaciones Noreste Ltda.

Fleet, Michael (1985). The Rise and Fall of Chilean Christian Democracy. Princeton, NJ: Princeton University Press.

Gaggero, Jorge y Federico Grasso (2006). La reforma tributaria necesaria en Argentina. Problemas estructurales, desafíos y propuesta. Disponible en http://www.cefid-ar.org.ar

Garcé, Adolfo y Jaime Yaffé (2004). La era progresista. Montevideo: Fin de Siglo.

García Repetto, Ulises (2006). "La experiencia del sistema de imposición a la renta en el Uruguay de los sesenta". Documento de Trabajo 05/06. Instituto de Economía, Facultad de Ciencias Económicas de la Universidad de la República. Disponible en http://www.iecon.ccee.edu.uy

Garrett, Geoffrey y Peter Lange (1991). "Political responses to interdependence: what’s ‘left’ for the left?", en International Organization, 45 (4): 539-564.

Gómez-Sabaini, Juan (2006). Cohesión social, equidad y tributación (análisis y perspectivas para América Latina). Informe presentado al seminario Cohesión Social en América latina y el Caribe, CEPAL, julio; Disponible en http://www.cepal.org

Grau, Carlos, Fernando Lorenzo y Gabriel Oddone (2004). Ideas y lineamientos para la reforma tributaria. CINVE. Disponible en http://www.cpa.com.uy

Heidrich, Pablo (2002). Un semestre de crisis en Argentina. Documento presentado al Observatoire des Amériques, UCAM. Disponible en http://www.er.uqam.ca

Heymann, Daniel (2000). "Políticas de reforma y comportamiento macroeconómico: la Argentina en los noventa", en CEPAL, Serie Reformas Económicas, Nº 61; http://www.cepal.org

Iversen, Torben y David Soskice (2006). "Electoral systems and the politics of coalitions: why some democracies redistribute more than others", en American Political Science Review. 100 (2): 165-181.

Lanzaro, Jorge (2006). "La ‘tercera ola’ de las izquierdas latinoamericanas: entre el populismo y la social-democracia". Ponencia presentada a las V Jornadas de Investigación Científica, Montevideo, Facultad de Ciencias Sociales de la Universidad de la República. Montevideo, agosto. Disponible en http://www.fcs.edu.uy

Myrdal, Gunnar (1960). Beyond the welfare state. New Haven: Yale University Press.

]]>Novaro, Marcos (2001). "Presidentes, equilibrios institucionales y coaliciones de gobierno en Argentina, 1989-2000", en Lanzaro, Jorge (comp.), Tipos de presidencialismo y coaliciones políticas en América Latina. Buenos Aires: CLACSO-Asdi.

Novaro, Marcos y Vicente Palermo (1996). Política y poder en el gobierno de Menem. Buenos Aires: Editorial Norma.

Pérez, Claudio (2005). "Chile. Un ejemplo de inequidad tributaria", en Revista Aspectos N°1. Disponible en http://www.googlepages.com

Przeworski, Adam (2001). "¿Cuántas terceras vías puede haber?" en Revista Istor, 7. Disponible en http://www.istor.cide.edu

Serra, Pablo (2006). "La reforma al sistema tributario chileno: una tarea inconclusa", en Estudios Públicos 101, verano. Disponible en http://www.cepchile.cl

Siavelis, Peter (2001). "Chile: las relaciones entre el poder ejecutivo y el poder legislativo después de Pinochet", en Lanzaro, Jorge (comp.), Tipos de presidencialismo y coaliciones políticas en América Latina. Buenos Aires: CLACSO-Asdi.

Stephens, John (1996). "The Scandinavian welfare states: achievements, crisis, and prospects", en Esping-Andersen, Gosta (ed.), Welfare states in transition. National adaptations in global economies. Londres: Sage, pp. 32-65.

Titmuss, Richard (1958). Essays on the welfare state. Londres: Unwin University Books.

Zorrilla, Américo (1970). "Discurso del ministro de Hacienda Américo Zorrilla, 10 de diciembre de 1970", en Archivos Salvador Allende. Disponible en http://www.salvador-allende.cl

Prensa consultada

Búsqueda, El Observador, El País, La Diaria, La República (Montevideo); Clarín, La Nación, Página 12 (Bs. As.), El Mercurio (Santiago).

Sitios de internet consultados

Dirección General Impositiva: http://www.dgi.gub.uy

Ministerio de Economía y Finanzas: http://www.mef.gub.uy

® Artículo recibido el 20 de julio de 2008 y aceptado para su publicación el 15 de noviembre de 2008

]]> Notas* Licenciado en Ciencia Política. Candidato a Magister por la Universidad de la República.

[1] Al respecto, ver Titmuss (1958) y Myrdal (1960).

[2] En Estados Unidos, Quinn y Shapiro (1991) identifican en los gobiernos demócratas una tendencia a elevar la imposición sobre rentas de las empresas y tenencia de capital, a diferencia de los gobiernos republicanos, que priorizan los incentivos a la inversión. Para el conjunto europeo, en cambio, Garrett y Lange (1991) explicitan la ausencia de correspondencia, postulando incluso que puede existir una relación directa entre matrices liberales y tasas de imposición más altas sobre las empresas.

[3] A modo de ejemplo, Estados Unidos ha recaudado en torno a un 90% del total de sus ingresos fiscales por vía de impuestos a la renta. En Suecia la composición ha estado situada en 60% de recaudación por impuestos al consumo, y 30% por impuestos a la renta; una composición muy similar a la media sudamericana, pero ubicada al doble de presión tributaria en relación al PBI (sobre estadísticas del Banco Mundial tomadas de Grau y Lagomarsino, 2002).

[4] El propio Boix (1998) introduce la oposición entre impuestos directos e indirectos al describir el abordaje socialdemócrata y el liberal en base a dos estudios de caso: las reformas de Felipe González en España (suba de impuestos con énfasis en los directos) y las de Margareth Thatcher en Reino Unido (donde la imposición a la renta personal descendió). Pero al basarse en esos casos y período, el argumento está limitado por el hecho de que España partía de niveles de presión tributaria e impuestos a la renta muy bajos. Por lo cual el gobierno socialdemócrata estaba haciendo converger esas variables con los niveles del Reino Unido. El modelo no opone entonces solo dos enfoques ideológicos, sino dos casos con un nivel de carga muy distinto en el punto de partida. La construcción no resulta trasladable a gobiernos socialdemócratas de países con una alta carga de impuestos a la renta, los cuales en función de la competitividad internacional operaron a la baja sobre el Impuesto a la Renta de las Personas Físicas, como en el connotado ejemplo de la reforma sueca de 1989-90 (sobre dicha reforma, véase Stephens, 1996). En este sentido, la situación fiscal de la Europa mediterránea y las respuestas que motivó en la izquierda, no son extensibles al conjunto europeo. No es en el concierto de Europa sino en las izquierdas del Cono Sur donde, como veremos, se presenta desde los ’90 un escenario similar al de las reformas de Felipe González.

[5] Sobre el Frente Amplio, ver Garcé y Yaffé (2004); sobre la política tributaria de Allende, ver Ffrench-Davies (2003) y Zorrilla (1970).

[6] En este caso, tras la dictadura, los avances de la IR se producen solo bajo gobiernos del Partido Nacional, manteniendo el Partido Colorado su tradicional rechazo a esa herramienta y optando en su lugar por la imposición al patrimonio.

[7] La imposición a la renta es de aplicación mucho más compleja en relación a las personas físicas que a las empresas. Por eso en Sudamérica ha sido usual desarrollarla en base al impuesto a las empresas, dando escasa atención a la renta personal, pese a que el impuesto a la renta de las personas físicas puede dar cuenta de un mayor espectro de ganancias y garantizar un menor traslado del tributo (la eventual progresividad del impuesto a la renta de las empresas depende enteramente de que estas no trasladen su costo a los consumidores). De ahí que los enfoques de izquierda en política tributaria hayan apuntado a desarrollar la tributación personal; característica consistente con la escena europea, en que la tasa de imposición a la renta sobre empresas, limitada por pautas de competencia internacional, no es una variable efectiva para diferenciar a izquierda y derecha.

]]> [8] Cifras de recaudación y tasas tomadas de Baytelman et. al. (1999), Pérez (2005) y Serra (2006). Para todos los casos las cifras de presión tributaria refieren a los impuestos propiamente dichos, excluyendo los aportes a la seguridad social, y considerados a nivel nacional. Para facilitar la exposición comparada, se utiliza la denominación convencional de IRPF e impuesto a la renta de las empresas; en cada país ambos formatos se descomponen en varios impuestos con distintos nombres de uso local.[9] Fleet (1985), Zorrilla (1970).

[10] Las concesiones a la derecha han generado la imagen de que la reforma de 1990 fue moderada (ver por ejemplo, Boylan, 1996; Fairfield, 2006). Sin embargo, desde una perspectiva comparada como la planteada aquí, debe destacarse que un aumento de un punto y medio de PBI en la recaudación por impuestos a la renta logrado por una reforma puntual en un solo año es un acontecimiento pocas veces visto durante las últimas décadas en los países estudiados. Está en el rango del incremento de la recaudación por rentas en Argentina en 2003 (al reactivarse la economía y reflejar el impacto de la reforma tributaria de la Alianza hecha en 1999) y por encima del efecto esperado de incremento en la imposición a la renta por la reforma frentista en Uruguay. Por su efecto práctico, la reforma de 1990 debe considerarse entonces entre las más radicales en la historia de la región.

[11] Sobre este concepto ver p.ej. Siavelis (2001).

[12] Para Chile han expuesto esta visión Engel et. al. (1998). De hecho ese es el punto de partida de Boix (1998), que al situar la diferencia entre gobiernos socialdemócratas y conservadores en el volumen total de carga tributaria, agrega "este análisis concierne solo secundariamente a los impuestos como instrumentos de redistribución del ingreso. Como la literatura especializada en general puntualiza, la cuestión de cómo el estado afecta la redistribución del ingreso depende de las transferencias sociales y el gasto público más que de la estructura impositiva" (Boix 1998: 242).

[13] Przeworski (2001) describe el "régimen normativo" como punto de convergencia de las políticas aplicadas por distintos partidos. La convergencia se produce al asumir los nuevos gobiernos las políticas exitosas heredadas de administraciones anteriores, y firmemente instaladas en la opinión pública como requisitos básicos de estabilidad. Las peculiares condiciones chilenas han hecho que áreas como la política tributaria alcancen esta situación sin mediar recambios de gobierno entre las dos principales coaliciones en competencia.

[14] Las cifras de recaudación son tomadas de Gaggero y Grasso (2006), Dborkin y Feldman (2008). Las modificaciones en las tasas y cobertura de los impuestos hasta 1998, son tomadas de Heymann (2000).

[15] Para un desarrollo histórico de la composición tributaria en Argentina: Ardanaz y Dvoskin (2008), Dborkin y Feldman (2008).

[16] Cabe ver en los gobiernos de Allende y Alfonsín una antigua línea de acción de las centroizquierdas latinoamericanas, con matices distintos a la actual. Ambos gobiernos heredaron un sistema tributario que consideraban injusto. Frente a ello se plantearon como prioridad bajar los costos del consumo (Alfonsín reduciendo la tasa de IVA, Allende abatiendo las tarifas públicas), y en segundo término intentar fortalecer los impuestos directos. El resultado neto fue que los ingresos del estado se contrajeron de un modo que comprometió el balance fiscal (sobre Allende, puede consultarse Ffrench-Davis, 2003; sobre Alfonsín, Ardanaz y Dvoskin, 2008). A partir de los ’90 la orientación de la izquierda hacia la progresividad tiene como límite y condición prioritaria no perder presión fiscal.

[17] Es significativo que, acorde al formato de la izquierda, Kirchner promovió durante su campaña electoral reformar el sistema impositivo del mismo modo en que luego lo haría el Frente Amplio en Uruguay: canjeando una baja de impuestos al consumo por mayor tributación directa. El crecimiento de la economía y la proyección que este generó en los impuestos (particularmente los directos), hizo que en la práctica Kirchner se abocara a conservar las reglas heredadas, sin hacer cambios de magnitud.

]]> [18] Tasas tomadas de Grau et al. (2004) Cifras de recaudación en base a Grau et al., www.dgi.gub.uy y www.mef.gub.uy.[19] La expresión pertenece a Danilo Astori, Ministro de Economía, en la interpelación parlamentaria del 6 de julio de 2007.

[20] Bradley et al. (2003) e Iversen y Soskice (2006) plantean la misma situación para el contexto europeo, postulando que los gobiernos más fuertemente redistributivos tienden a ser coaliciones ganadoras mínimas, y que a un extremo de inclusión en la toma de decisión política (por ejemplo, Suiza) corresponde una alta probabilidad de vetos, que minimizan la redistribución. Cabe acotar que el enfoque prioriza la opción racional por sobre factores ideológicos a un punto que no resulta aplicable en la región (las coaliciones redistributivas serían ganadoras mínimas para poder cargar los costos sobre los excluidos de la coalición, modelo que claramente no responde al escenario de, p. ej., la reforma fiscal frentista de 2007).

]]>{kind=link}

{kind=link}

{kind=link}