Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Permalink

Permalink

Introdução

O exercício do poder de tributar traduz-se na utilização de poderes soberanos, políticos, por parte de cada Estado, enquanto sujeito da ordem jurídica internacional. No espaço físico denominado “território”, onde exerce a soberania, cada Estado detém em exclusivo o exercício de poderes tributários e cria um sistema tributário ajustado aos modelos de legitimação do poder político, vigentes na comunidade humana a que diz respeito e atualmente corporizados em leis escritas, tanto comuns como constitucionais. É o que sucede, desde logo, em Portugal e Espanha bem como na generalidade dos Estados de matriz ocidental.

Sendo livre para estabelecer os pressupostos de sujeição tributária, cada Estado procede à fixação dos seus próprios parâmetros, estabelecendo, para o efeito, um conjunto mais ou menos estável de elementos de conexão. Tais elementos, sendo fixados livremente, não deixam de tomar em consideração que, no exato ponto onde termina a soberania política e tributária de um Estado se inicia, tangencialmente, a soberania de outro.

Todavia, a realidade social tem-se tornado mais complexa, levando muitos estados a empreender reformas tributárias ajustadas às novas possibilidades económicas, geradas pela globalização (Junqueira, 2015). O planeamento fiscal está hoje ao alcance de um número cada vez maior de indivíduos e empresas (Gouveia e Afonso, 2013)(Catarino e Guimarães, 2015) permitindo mais facilmente a deslocalização de lucros ou rendas (Pohlmann e Iudícibus, 2010)(Organização para a Cooperação-e-Desenvolvimento Económico, 2014). Ainda que os sistemas tributários continuem a eleger os mesmos pressupostos ou elementos de conexão de sempre, abaixo anunciados, a verdade é que o modo como se desenvolvem as relações entre as pessoas mudou substancialmente. Com efeito, não é raro que as operações económicas mais frequentemente entrem em contacto simultâneo com mais do que um ordenamento tributário. Por outro lado, a residência das pessoas não constitui mais um elo de ligação perene, tendencialmente imutável, caraterizador das sociedades humanas, exatamente porque as pessoas circulam muito mais neste mundo globalizado e podem residir, alternativa ou sucessivamente, em diferentes estados. É nesta envolvente que assume relevância a adoção de regimes de tributação dos denominados residentes não habituais, adotados por um bom número de estados no mundo.

A conexão com os sistemas tributários num mundo globalizado: função e limites do conceito de residência fiscal

O sucessivo alargamento dos espaços económicos surge, no plano das relações entre sujeitos, como um fator que coloca em contacto pessoas residentes em diferentes ordenamentos tributários. Em âmbito mais geral, parece certo que os sistemas fiscais carecem de ser globalmente repensados (Catarino, 2009)(Catarino,2001). Simplificação, moderação de alíquotas, sobretudo nos impostos sobre a renda das pessoas físicas, clareza das normas, aprofundamento da justiça relativa, estabilidade normativa e transparência de procedimentos e conceitos, bem como a elevação dos padrões morais e sociais, são aspetos importantes na caracterização dos sistemas tributários dos estados modernos, tendo também em vista a sua sustentabilidade financeira (Catarino e Fonseca, 2013).

Tradicionalmente, a conexão de um facto tributário com um ordenamento tributário resulta de dois fatores: a fonte da renda e a residência do seu titular (OCDE, Modelo de Convenção para evitar a Dupla Tributação, 2014).

Todavia, os três fatores nucleares da tributação, de acordo com a perspetiva clássica, a saber: o território, a materialidade das operações e o controlo dos factos tributários são hoje questionados por práticas tais como, a desmaterialização, a desintermediação e a digitalização. Com efeito, há uma patente crise do conceito de clássico de território em que habitualmente repousou o direito dos tributos. A ação conjugada da digitalização, da realidade virtual e da globalização determinam a deslocalização do consumo e da renda para jurisdições mais “amigáveis” dos sujeitos passivos. Estes podem desmaterializar e desterritorializar as suas rendas com maior facilidade levando a novos problemas de tributação num mundo global, pois as redes eletrónicas estão hoje ao alcance de um cada vez maior conjunto de agentes, através um simples terminal de computador (Catarino, 2001)(Catarino, 2011).

O território e a fronteira fechada, paradigma clássico dos modelos de tributação tradicionais deixam, assim, de garantir o controlo dos factos tributáveis e as indispensáveis receitas necessárias ao erário público. O advento do espaço virtual permitirá, a cada um, criar o seu próprio universo onde a interação da globalização, das novas tecnologias e da concorrência fiscal gerará um fenómeno de “térmitas fiscais” devoradoras das entranhas dos sistemas (Tanzi, 2006)(Tanzi, 2006a)(Tanzi, 2007).

Por consequência, as noções de residência, sede, estabelecimento estável, atividade económica, fonte, entre outras, tão laboriosamente esculpidas ao longo de decénios nas Convenções sobre bitributação, revelam-se incapazes de fazer afluir a receita aos estados que, segundo esses critérios gerais, a eles deveriam afluir.

Por outras palavras, as novas condicionantes da atividade económica propiciam uma competitividade fiscal entre estados mais acirrada. Ela implica pelo menos três fatores: (1) a inovação, ou a destruição criadora referida por Schumpeter; (2) adequados níveis de educação, cultura e formação e (3) respeito pelos valores democráticos e pelos direitos do homem como a base de sustentação dos nossos sistemas políticos (Organização para a Cooperação-e-Desenvolvimento Económico, 1998)(Organização para a Cooperação-e-Desenvolvimento Económico,2014). O fato é que a crescente interdependência e a cooperação económica entre países e pessoas, a par com a necessidade de colmatar os inconvenientes que resultam do contato de tais pessoas, com dois ou mais ordenamentos, levou os Estados, numa primeira fase, a celebrar Convenções para resolver os fenómenos de bitributação, a desenvolver a troca de informações e a adotar regras mais estritas em vista à limitação das situações de abuso (Bastos e Estellita, 2015) (Organização para a Cooperação e Desenvolvimento Económico, 2014).

Ora, em geral os ordenamentos tributários valorizam dois elementos ou critérios de conexão essenciais: a residência (sede ou direção efetiva no caso das pessoas jurídicas) e, para além daquela, a fonte, o local onde ocorre a obtenção dos rendimentos. Por outro lado e em sentido diverso, o critério da fonte, elege o conceito de estabelecimento estável ou, pelo menos, de local das fonte produtora e determina, ainda que nele se não esgote, que a tributação se deve operar no Estado onde os rendimentos foram obtidos, impondo que se atenda à matéria coletável numa perspetiva limitada (àqueles rendimentos) e não ilimitada, ao contrário, portanto, do que sucede com o princípio da tributação segundo a residência. O critério da fonte poderá reportar-se quer a um sentido económico, enquanto fonte produtora, ―esta considera-se situada no território do Estado onde os fatores de produção são utilizados―, quer a um sentido financeiro, como fonte pagadora, esta considera-se situada no território do Estado onde é obtida a disponibilidade do rendimento. No caso de entidades estrangeiras com estabelecimento estável em Portugal, o critério seguido é o da imputabilidade, isto é, em relação a esse estabelecimento estável, a tributação abrange os rendimentos que lhe sejam imputáveis; e são esses os que se consideram obtidos no país da fonte (Faustino, 2015,216).

Por outro lado, a expressão “residente”, de acordo com a Convenção Modelo sobre o Rendimento e o Património da OCDE (Organização para a Cooperação-e-Desenvolvimento Económico, 2014) cumpre, na legislação interna dos estados, uma função delimitadora na determinação do âmbito da aplicação pessoal da lei fiscal a cada sujeito. Para os residentes prevalece o princípio da sujeição total a imposto―estão sujeitos a imposto de renda das pessoas físicas onde residem por obrigação fiscal integral― por virtude do vínculo pessoal existente entre eles mesmos e o “seu” Estado de residência. O conceito abrange, por extensão, a sujeição integral das pessoas que permaneçam com carácter de continuidade ou durante um período no território do Estado.

Objetivos e metodologia

O objeto desta pesquisa é a residência como conceito estruturante para a delimitação espacial da sujeição a imposto da renda em qualquer estado soberano. O objetivo é avaliar se há uma evolução do conceito de residência no imposto de renda das pessoas físicas, como forma de dar resposta à necessidade de aumentar a atratividade dos sistemas tributários, face ao investimento externo. A pesquisa parte da constatação que, usando os sistemas tributários, os estados criam regimes especiais de tributação (no caso, das rendas ou do património), com o objetivo de atrair certos tipos de contribuintes, dotados de elevadas qualificações específicas e de alta renda ou o património, como forma de potenciar a atração de capitais, o investimento externo e o crescimento económico.

Embora se tenha conhecimento que, vários estados europeus já adotaram regimes parecidos, como é o caso da Bélgica, Dinamarca, França, Holanda e Suíça, esta pesquisa toma por base os regimes tributários português e espanhol de tributação dos não residentes habituais, os quais podem servir de modelo às opções que outros estados podem tomar sobre este tema. A questão de partida relaciona três conceitos centrais nesta pesquisa: o conceito de residência fiscal para as pessoas físicas, sua relação com o conceito adotado no regime especial de tributação dos residentes não habituais em Portugal, a eficiência e eficácia na atração de contribuintes dotados de elevada renda ou património face ao regime do país vizinho, a Espanha, com quem Portugal partilha o territóriofísico da península ibérica, e que concorrem diretamente entre si na atração dessa renda, riqueza e investimento. A análise incidirá num desenho de pesquisa do tipo estudo de caso. Segundo Yin (Yin, 2009), os estudos de caso são bastante úteis para analisar a regularidade de um determinado fenómeno social. Para tal, o objetivo geral deste estudo passa por caraterizar o conceito de residência para efeitos tributários e de o comparar com o conceito adotado no regime, bem como o próprio regime de residência adotado nos dois países comparados (Bryman, 2004).

O estudo começa por caracterizar o conceito geral de residência fiscal, habitualmente adotado pelos estados. Em seguida caraterizamos o regime português dos residentes não habituais e comparamos com o regime geral em vigor em Espanha, procurando aferir qual deles se revela mais atrativo para o público-alvo. Na continuação, exibem-se os resultados e discutem-se os mesmos, tendo por base a abordagem utilizada, terminando o trabalho com uma reflexão final.

Demonstra-se que no caso concreto destes dois regimes específicos nenhum dos estados adoção um conceito novo de residência para acomodar esta realidade, que materializa vantagens muito relevantes não só por consagrar alíquotas de imposto de renda mais baixas do que alíquotas gerais, mas também por evitarem a dupla tributação. Os resultados sugerem que, a adoção destes regimes específicos concorre para tornar os sistemas fiscais mais competitivos internacionalmente, sem violar as regras internacionais sobre concorrência fiscal internacional, definidas pela OCDE(1) e para União Europeia(2) nem configurar os estados objeto de estudo como regimes de baixa tributação (veja-se o Anexo II).

A absorção do conceito de “residente não habitual” nos impostos sobre a renda das pessoas físicas(3)

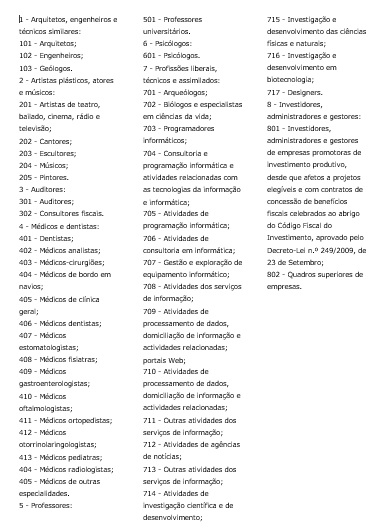

Os estrangeiros que queiram residir em Portugal ou os portugueses que saíram para residir outro país (fora ou dentro da UE - União Europeia), possuidores de certas qualificações pessoais ou profissionais e que, depois, desejam regressar a Portugal, podem beneficiar das vantagens fiscais concedidas pelo designado regime especial de tributação de rendimentos dos residentes (pessoas físicas) não habituais. No caso português, este regime foi aprovado em 2009 (entretanto alterado) e atribui algumas vantagens fiscais, durante um período de 10 anos, às pessoas que solicitem a residência fiscal em Portugal.

Este regime especial tem por objectivo, essencialmente, motivações de ordem fiscal: atrair para Portugal, no dizer da lei, “profissionais não residentes qualificados em atividades de elevado valor acrescentado ou da propriedade intelectual, industrial, ou ‘know-how’, bem como beneficiários de pensões obtidas no estrangeiro”, que constem da tabela anexa (Anexo I), refere o guia “IRS-Regime Fiscal para o Residente Não habitual”, disponível no Portal da Autoridade Tributária portuguesa(4). Trata-se, portanto, de um regime de imposto sobre as pessoas singulares ou físicas, especial para novos residentes em Portugal, que oferece oportunidades fiscais (diga-se, menor tributação) para indivíduos com elevado património, mas também para pensionistas e trabalhadores altamente qualificados e de elevada renda que exerçam uma das atividades constantes da referida Tabela (Anexo I)(5).

É um regime estabelecido por razões de competitividade económica pela via fiscal, quando comparado internacionalmente com outros regimes fiscais favoráveis, como se verá adiante. E que, pelas suas caraterísticas, o regime se situa dentro da margem de liberdade de cada estado para modelar o seu sistema tributário, não violando, em princípio, as regras internacionais sobre concorrência fiscal internacional(6). Ele consagra diferentes modos de tributação consoante a natureza dos rendimentos obtidos.

Todavia, ele assenta nos mesmos critérios de residência já anteriormente estabelecidos no código do imposto de renda das pessoas físicas para todos os demais contribuintes (n.º 1 do artigo 16.º do Código do IRS(7)), não alterando nenhum dos seus requisitos legais. Assim, verifica-se que o regime não provoca uma evolução estruturante no conceito de residência fiscal, pois remete diretamente para os critérios de residência previstos na lei fiscal. Ele acolhe a realidade de facto que é a intenção expressa de residir, ainda que o sujeito não esteja fisicamente no território do país a maior parte do ano a que respeitam as rendas. Como, então é que se consegue que, residentes não habituais sejam considerados residentes em Portugal, concedendo-lhes um regime de tributação que é mais favorável do que o regime dos residentes habituais? Isso se dá porque os critérios de residência previstos no código do imposto de renda português são já muito amplos, bastando que ele aí disponha, num qualquer dia do ano em causa, “de habitação em condições que façam supor intenção atual de a manter e ocupar como residência habitual” (art.º 16.º n.º 1 al. b).

O facto decorre que o novo regime fiscal da residência não habitual em sede de imposto de renda das pessoas físicas possui uma natureza dual, criando dois regimes em paralelo para residentes habituais e residentes não habituais, uma vez que ele apenas tem como objetivo introduzir regras específicas para a tributação quanto aos rendimentos auferidos pelos residentes não habituais, sempre que estejam preenchidos os requisitos de incidência pessoal.

Resultados e discussão

Em geral, regimes específicos aplicáveis a residentes não habituais já foram adotados por alguns estados no mundo, como é o caso de Portugal, Espanha, França, Itália, Malta, Reino Unido, Irlanda, Suíça, Áustria, Bélgica, Holanda, Suécia, Dinamarca e Luxemburgo (Borges e Sousa, 2009, 5-57). Como se pode ver, a maior parte dos estados adotantes são europeus. Isso talvez se fique a dever à necessidade dessas economias, muito abertas ao exterior, atraírem investimento estrangeiro como forma de potenciar a criação de riqueza. A Europa tem procurado implementar programas que reforcem a sua competitividade, como é atualmente o caso do Horizonte 2020 - o Programa quadro para a investigação e inovação europeia. Nesta pesquisa analisamos os regimes concretamente adotados por Portugal e Espanha, mas acreditamos que as conclusões que extrairemos serão válidas para um vasto conjunto e outros estados.

1. O regime fiscal dos residentes não habituais em Portugal

O regime fiscal para os Residentes Não Habituais no imposto de renda das pessoas físicas foi adotado em Portugal em 2009, através do Decreto-lei 249/2009 de 23.9, que aprovou o Código do Investimento Fiscal. Este regime, à semelhança de Espanha, tem como principal objetivo fomentar o investimento estrangeiro ajudando a desenvolver e a tornar mais competitiva a economia destes países. Ele foi criado com o propósito específico de captar profissionais altamente qualificados em atividades de elevado valor acrescentado com carácter científico, artístico ou técnico ou detentores de propriedade intelectual, industrial ou know-how, bem como beneficiários de pensões obtidas no estrangeiro (Borges e Sousa, 2009).

O regime se insere num conjunto de medidas visando tornar a economia portuguesa mais competitiva, tornando o sistema fiscal mais apelativo para as profissões de maior valor acrescentado. O residente não habitual adquire o direito a ser tributado no período de 10 anos consecutivos, a partir do ano inclusive, da sua inscrição, como residente em território português, desde que em cada um desses 10 anos seja aí considerado residente, não sendo necessário adquirir qualquer imóvel ou ativo imobiliário, bastando apenas que preencha as condições previstas no regime.

Os beneficiários do regime não podem ter sido fiscalmente residentes em Portugal nem ter sido tributados em imposto de renda português (IRS) em qualquer dos cinco anos anteriores. Vejamos como se processa a tributação dos rendimentos obtidos por Residentes Não Habituais.

A - Rendimentos de fonte portuguesa

Os rendimentos líquidos das categorias A (trabalho dependente) e B (trabalho independente) auferidos em atividades de elevado valor acrescentado por residentes não habituais em território português, são tributados à alíquota especial (proporcional) de 20%, se não for exercida a opção pelo seu englobamento. Os restantes rendimentos das categorias A e B (não considerados de elevado valor acrescentado) e aos rendimentos das restantes categorias de rendimentos, auferidos por residentes não habituais, são englobados para efeitos de tributação agregada e tributados de acordo com as regras gerais estabelecidas no código do imposto de renda das pessoas físicas português (CIRS) e sujeitos às alíquotas gerais do imposto que ascendem a 50% para rendimentos acima dos oitenta mil euros anuais(8).

B - Rendimentos de fonte estrangeira

O Regime dos Residentes não Habituais estabelece inovadoramente a eliminação da dupla tributação jurídica internacional pelo método de isenção (Borges e Sousa, 2009). Todavia, esta eliminação da dupla tributação resulta, na maior parte dos casos, como se verá, numa dupla não tributação. Assim:

1 - Quanto aos rendimentos de trabalho dependente (categoria A)

Aos residentes não habituais em território português que obtenham, no estrangeiro, rendimentos de trabalho dependente, aplica-se o método de isenção, bastando que se verifique qualquer das seguintes condições:

― Sejam tributados no outro Estado contratante, em conformidade com Acordo de bi-tributação para eliminar a dupla tributação celebrada por Portugal com esse Estado; ou

― Sejam tributados no outro país, território ou região, nos casos em que não exista o Acordo de bi-tributação para eliminar a dupla tributação celebrada por Portugal, e desde que os rendimentos não sejam considerados obtidos em território português.

2- Quanto aos rendimentos de trabalho independente (categoria B), rendimentos de capitais (categoria E), rendimentos prediais (categoria F) e rendimentos derivados de mais-valias (categoria G), aplica-se o método de isenção, aos residentes não habituais que obtenham, no estrangeiro:

― Rendimentos de trabalho independente, auferidos em atividades de elevado valor acrescentado (ver Anexo I), ou rendimentos provenientes da propriedade intelectual ou industrial, e ainda da prestação de informações respeitantes a uma experiência adquirida no setor industrial, comercial ou científico ou rendimentos de capitais, prediais e mais-valias, bastando que se verifique uma das seguintes condições:

― Possam ser tributados no outro Estado contratante, em conformidade com convenção para eliminar a bitributação celebrada por Portugal com esse Estado; ou

― Possam ser tributados no outro país, território ou região, em conformidade com o modelo de convenção fiscal sobre o rendimento e o património da OCDE (interpretado de acordo com as observações e reservas formuladas por Portugal), nos casos em que não exista convenção para eliminar a dupla tributação celebrada por Portugal, desde que aqueles não constem da lista aprovada pelo Ministro de Estado e das Finanças relativa a regimes de tributação privilegiada, claramente mais favoráveis e, bem assim, desde que os rendimentos não sejam de considerar obtidos em território português.

Para que possa ser aplicada a isenção de tributação, não é exigida a tributação efetiva no país de origem destes rendimentos, mas apenas que tais rendimentos o possam ser. Assim, sempre que o Acordo de bi-tributação celebrado por Portugal e o estado de origem destes rendimentos (ou a Convenção modelo da OCDE, interpretada de acordo com as observações e reservas formuladas por Portugal) preveja essa possibilidade e ela não seja aproveitada pelo estado fonte dos rendimentos, a não tributação resulta do regime a sua dupla não tributação.

Rendimentos de pensões (categoria H do IRS)

Aos residentes não habituais em território português que obtenham, no estrangeiro, rendimentos de pensões, na parte em que os mesmos, quando tenham origem em contribuições, não tenham gerado uma dedução para efeitos do n.º 2 do art.º 25.º do CIRS, aplica-se o método de isenção, bastando que se verifique qualquer uma das seguintes condições:

Outros rendimentos obtidos no estrangeiro

Relativamente a quaisquer outros rendimentos obtidos no estrangeiro como, por exemplo, rendimentos profissionais e empresariais por profissionais independentes ou empresários em nome individual (categoria B do IRS), que não beneficiem deste regime fiscal para residentes não habituais, os mesmos são tributados em território português de acordo com o princípio estabelecido no art.º 15.º n.º 1 do código do imposto de renda das pessoas físicas (CIRS), nos termos seguintes:

― Nos termos do estabelecido em Acordo de bitributação celebrado por Portugal com esse Estado, existindo; ou

― Não existindo esse Acordo, poderá aplicar-se a norma unilateral para eliminação da dupla tributação jurídica internacional.

Os requisitos para que se possa beneficiar do regime são os seguintes:

― Tenham permanecido em território nacional mais de 183 dias, seguidos ou interpolados;

Caso tenham permanecido menos tempo, possuam a 31 de Dezembro desse ano, uma habitação que se possa considerar como residência habitual, não sendo necessário adquirir um imóvel (o arrendamento é suficiente);

― São ainda considerados como residentes, no caso de serem tripulantes de navios ou aeronaves, desde que aqueles estejam ao serviço de entidades com residência, sede ou direção efetiva em território nacional ou ainda quando desempenham no estrangeiro funções ou comissões de carácter público, ao serviço do Estado Português.

Podem ainda ser consideradas como residentes em Portugal as pessoas que constituem o agregado familiar, desde que naquele resida qualquer das pessoas a quem incumbe a direção do mesmo. Os sujeitos passivos podem usufruir deste regime por um período de 10 anos, não renováveis. É obrigatória a inscrição no regime no ato de obtenção de residência, ou então até 31 de Março inclusive, do ano seguinte àquele a que se torne residente em Portugal.

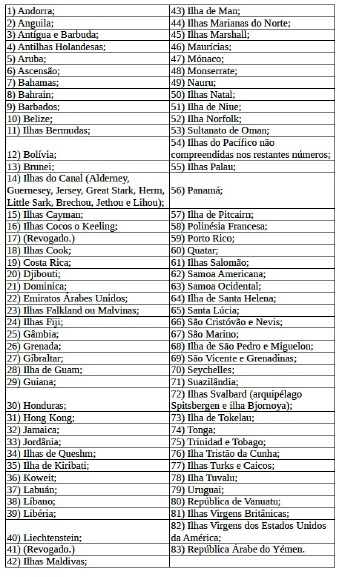

É importante salientar que,no caso dos rendimentos que provenham de países cujo regime fiscal é mais favorável (os chamados paraísos fiscais, veja-se o Anexo II), os mesmos serão sujeitos a tributação em Portugal às alíquotas agravadas no caso dos rendimentos de capitais ou, às alíquotas progressivas nos casos de obtenção de rendimento de trabalho, independentemente de o contribuinte usufruir do estatuto dos residentes não habituais. Veja-seo seguinte exemplo:juros pagos a um residente não habitual em Portugal, por uma entidade sita nas Bahamas será tributado à alíquota de 35%. Como se pode verificar, o regime é muito vantajoso, pois não só concede isenção a esses rendimentos, como prescinde da consideração dos níveis de tributação efetiva no estado da fonte.

2. Outras vantagens adicionais ao regime

Há outras vantagens da eleição de Portugal como país de residência, que complementam a atratividade deste regime:

Não há, em 2016, um imposto geral sobre o património em Portugal e não há obrigação genérica de declarar quaisquer bens imóveis para as autoridades fiscais portuguesas (apenas rendimentos), com a excepção das contas detidas no estrangeiro onde é obrigatório declarar o IBAN e o SWIFT de cada uma das contas, sendo, ainda, necessário declarar valores que estejam nas referidas contas não importando desta obrigação qualquer tributação; ― As heranças e doações entre ascendentes e descendentes (exemplo: pai para filho, ou avô para neto, ou filho para a mãe) e marido e mulher, estão isentos de imposto; ― Outras heranças e doações (como tio para um sobrinho ou pessoas não relacionadas) são tributados a uma alíquota fixa de 10% sobre os ativos localizados em Portugal (os demais ativos não são sujeitos a imposto); ― Portugal faz parte da UE e do espaço Schengen o que permite mobilidade acrescida no espaço europeu a todos os residentes, ainda que não habituais, bem como a total liberdade de movimentação de capitais entre os estados-membros da União Europeia; ― Para os cidadãos de estados que não são membros da UE ou do espaço Schengen, Portugal aprovou, em 2012, o chamado “Golden Visa Programa” que confere a qualidade de residente em Portugal para fins fiscais sem que seja necessário obter uma autorização de residência; ― Os cidadãos portugueses podem beneficiar do regime, o que faz com que o regime seja especialmente aliciante para emigrantes portugueses.

3. O regime de tributação dos residentes não habituais em Espanha

A Espanha adotou em 2004 este regime específico através do Real Decreto 3/2004, de 5 de Março, que aprovou alterações ao Código do Impuesto sobre la Renta de las Personas Físicas (IRPF), equivalente ao IRS português e, por exemplo, ao IRPF brasileiro, introduzindo através do Artigo 9º nº 5 a possibilidade de uma pessoa física optar por ser tributada em Espanha através do regime dos não residentes habituais (Flores, 2015). Os requisitos são os seguintes:

O sujeito passivo deverá estar em regime de destacamento em território espanhol durante o período de tributação, ser efetuada a alteração da sua residência fiscal para Espanha e durante os seguintes 5 períodos de tributação cumprir (cumulativamente) as seguintes condições: ― Não tenha sido residente em Espanha durante os 10 anos anteriores ao destacamento; ― Que o destacamento em território espanhol tenha como base um contrato de trabalho; ― Que os trabalhos se realizem em território espanhol e que se realizem para entidade residente em Espanha ou num estabelecimento estável situado em Espanha, no caso de a empresa que não ser residente; ― E que os rendimentos de trabalho que advenham dessa relação laboral não estejam isentos de tributação pelo “Impuesto sobre la Renta de las Personas Físicas” espanhol (Ribes, 2015, 460-473).

Este regime esteve em vigor até 1 de Janeiro de 2007. Posteriormente entraram em vigor (a 1 de Janeiro) através da Lei 35/2006, de 28.11, alterações ao IPRF, às Leis relativas aos impostos sobre as sociedades, sobre o património e sobre o rendimento dos não residentes. As modificações parciais relativas ao rendimento dos residentes não habituais, encontram-se espelhadas na Secção 5 do Artigo 93.º da referida Lei.

Em resultado destas alterações, é criada uma excepção para desportistas profissionais, relativamente à obrigação de haver um contrato de trabalho que justifique o destacamento, (Real Decreto 1006/1985, de 26 de Junho). Considera-se também, que o destacamento se produz como consequência de um sujeito passivo se tornar administrador de uma empresa espanhola, caso o mesmo não participe no capital da entidade, ou, caso participe que essa participação seja inferior a 25%.

Através da Disposición Final 13.ª de la Ley 26/2009 de 23 de Diciembre de “Presupuestos Generales del Estado para el ejercicio 2010”, estabeleceu-se uma limitação adicional de acesso ao regime, relativa ao volume de rendimento de trabalho abrangido, que não pode ser superior a 600.000,00€ brutos anuais. A alteração ao regime através da Lei 26/2014, de 27 de novembro, veio reformular a Lei relativa ao Impuesto sobre la Renta de no Residentes (aprovado pelo Real Decreto Legislativo 5/2004, de 5.3) teve como objetivo adequar o Imposto sobre o Rendimento dos não residentes habituais às normas comunitárias.

Ela visou alcançar uma maior clareza e reforçar as liberdades da livre circulação previstas no Direito Europeu, incidindo especialmente nos contribuintes não residentes sem estabelecimento estável e nas relações entre pessoas físicas ou pessoas jurídicas, que estabelece para cada um destes casos os gastos dedutíveis para o cálculo da matéria colectável por remissão da normativa para o Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre Sociedades, respetivamente.

O regime fiscal dos residentes não habituais espanhol (“régimen de impatriados”) admite agora pela nova Lei 26/2014, de 26 de novembro que:

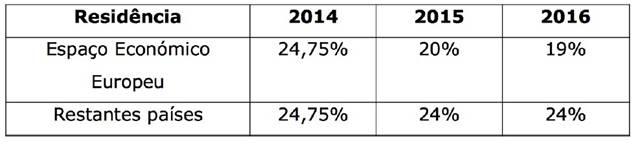

― O contribuinte não tenha sido residente em Espanha nos 10 períodos fiscais (e não 10 anos como estava previsto anteriormente) anteriores ao destacamento; ― Os rendimentos previstos podem agora exceder os 600.000€ anuais; ― É suprimida a obrigação de os trabalhos se realizarem obrigatoriamente em Espanha, para uma entidade residente em Espanha e que os rendimentos de trabalho não estejam isentos de tributação em sede de Imposto sobre o rendimento e pessoas singulares; A tributação dos rendimentos obtidos é efetuada da seguinte forma: ― Rendimentos de trabalho - os primeiros 600.000€ serão tributados à taxa de 24%, a partir desse limite aplica-se a taxa de 47% (em 2015) e de 45% (2016 em diante). ― Rendimentos derivados de capitais como, os juros ou os dividendos de fonte espanhola, são aplicadas as taxas entre os 20% e 24% para os rendimentos de 2015 e entre os 19% e 23% para os rendimentos de 2016 (Clavijo, 2013).

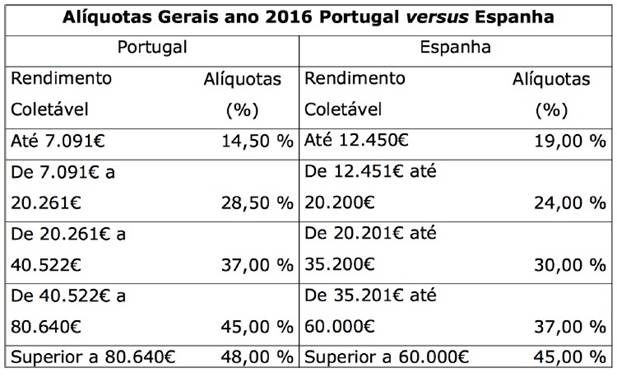

Cabeainda referir que as alíquotas gerais do IRPF espanholas são progressivas e variam entre os 19,00% para rendimentos até 12.450 euros, e os 45% para os rendimentos acima de 60 000 euros (Quadro I).

Quadro I Alíquotas gerais do Regime espanhol de tributação dos residentes não habituais

Fonte: Elaboração própria com base nos dados em www.asessorialaboral.pro.

Vejamos o quadro seguinte (Quadro II) com as alíquotas gerais aplicáveis às rendas das pessoas físicas residentes em Portugal e Espanha no ano de 2016:

Quadro II Alíquotas gerais dos regimes português e espanhol de tributação dos residentes não habituais

Fonte: Elaboração própria com base nos dados na informação recolhida através do art. 63.1.1º y 74.1.1º de la Ley 35/2006, modificado por Real Decreto-ley 9/2015, de 10 de julioe Artigo 68º CIRS.

Através do quadro acima conclui-se que,as alíquotas gerais são muito semelhantes em ambos os países, adotando ambos 5 escalões de rendatributável. De uma maneira geral,podemos concluir que as alíquotas gerais aplicadas em Espanha são mais favoráveis do que as aplicadas em Portugal. Mas, isso não significa que o imposto devido em Espanha seja, necessariamente, inferior ao imposto português para rendimentos comparáveis, como se pode concluir do exemplo prático que se segue.

Como se verifica, a Espanha alterou o seu regime no sentido de o tornar ainda mais atrativo. Em síntese, o Regime dos Residentes Não Habituais adotados nos dois estados objeto de estudo é o se resume no quadro seguinte. Estas caraterísticas são, em larga medida, similares às de outros regimes paralelos, além dos ora comparados, como o regime britânico, o holandês e o francês, (veja-se Clavijo e Flores) (Clavijo, 2013)(Flores, 2015,81-87)(Quadro III).

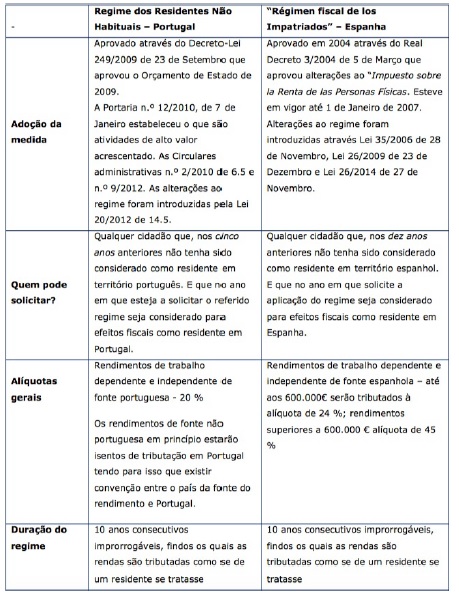

Quadro III Características do Regime dos Residentes não Habituais em Portugal e Espanha

Fonte: Elaboração própria a partir dos regimes em vigor em ambos os países.

Em resultado da caraterização que antecede, apresentam-se de seguida, dois exemplos práticos de aplicação dos regimes em cada um dos países, tomando por base a mesma situação de facto.

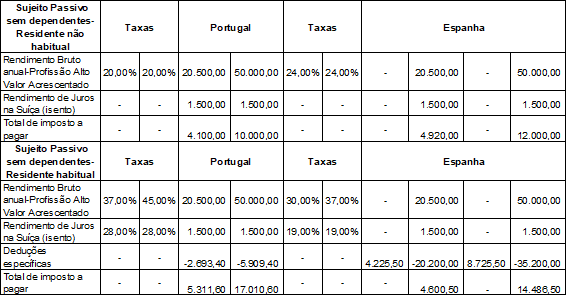

No primeiro exemplo o sujeito A é solteiro e obteve em 2016 os seguintes rendimentos: rendimento proveniente de uma profissão de alto valor acrescentado no montante de 20.500€ sem qualquer retenção na fonte auferiu, igualmente, nesse mesmo ano, 1.500€ de juros provenientes de investimentos em instrumentos de capital Suíços.No segundo caso o sujeito A obteve para além dos juros provenientes da Suíça de 1.500€ um rendimento proveniente de uma profissão de alto valor acrescentado no montante de 50.000€ e, também neste caso, não deu lugar a qualquer retenção na fonte.

Veja-se agora a figura abaixo (Figura I), que demonstra os impostos que o sujeito A teria que pagar em ambos os cenários fosse ele residente não habitual em Portugal ou fosse ele residente não habitual em Espanha.

Como se pode concluir, do exemplo que antecede, com o mesmo nível de renda, o mesmo sujeito passivo pagaria em Portugal um imposto de renda no valor de 4100€. Se fosse residente em Espanha, esse mesmo contribuinte pagaria um imposto de renda no valor de 4920€, ao passo que o imposto devido pelo mesmo contribuinte, calculado segundo as regras do regime geral do imposto de renda seria em cada um dos Estados, de 5311€ ou 4600€, respetivamente.

Seja como for, olhando globalmente para todas as especificidades do mesmo regime tributário em cada um dos Estados, os dados sugerem que os regimes são bastante comparáveis e concedem, globalmente, um nível bastante idêntico de vantagens fiscais.

Assim, para além da diferenças de imposto a pagar, ao passo que o regime Português apresenta alíquotas mais altas do que o espanhol, também é verdade que o regime espanhol é mais exigente do que o primeiro, na medida em que requer que o beneficiário não tenha sido residente em Espanha nos 10 anos anteriores, ao passo que o regime português apenas exige 5 anos. Por outro lado, o regime português é concedido por 10 anos, contra os 5 do regime em Espanha. O maior período temporal concedido em Portugal compensará o facto de as suas alíquotas serem um pouco mais altas.

Por outro lado, o regime espanhol, sucessivamente alterado, parece ser mais flexível, ao exigir 5 períodos de tributação contra os 5 anos exigidos pelo regime comparado.

Conclusões

A ação conjugada da digitalização, da realidade virtual e da globalização determinam uma muito maior facilidade de deslocalização da renda das pessoas físicas. Sendo mais fácil a estas pessoas imaterializar e desterritorializar as suas rendas, os regimesde tributação dos residentes não habituais visam criar condições para fomentar a atração para Portugal e Espanha dessas rendas e, assim, ganhar competitividade fiscal face ao regime geral a que é sujeita a grande massa dos demais contribuintes residentes habituais.

Os estados que adotam tais regimes procuram alcançar mais receita fiscal, através do imposto sobre a renda das pessoas físicas. Fazem-no porém, à custa das receitas de outros estados, que não adotam uma postura tão agressiva na tributação dessas rendas, mais altas para certos grupos de contribuintes mais qualificados.Ambos os regimes modificama substância e os habituais limites do tradicional elemento de conexão,que é residência dos sujeitos passivos o imposto de renda das pessoas físicas, adaptando-o às necessidades de tributação desse imposto.

Na verdade, parece confirmar-se que este regime procura responder à crise dos três fatores nucleares da tributação, de acordo com a perspetiva clássica, que são o território, a materialidade das operações e o controlo dos factos tributários. As suas características sugerem que eles combatem os efeitos da ação fatores, pela evidente desmaterialização, desintermediação e digitalização de algumas rendas. As evidenciadas caraterísticas destes regimes de tributação, dos residentes não habituais, sugerem ainda que eles pretendem ser uma resposta à evidente crise do conceito de clássico de território, em que habitualmente repousou o direito tributário.

Não se trata, porém, de um elemento de conexão novo, mas apenas de uma melhor utilização do elemento tradicional de conexão das rendas das pessoas físicas,com os estados soberanos, que é a residência. Ambos os estados, objeto desta pesquisa,alargam as condições de residência a todos os contribuintes que, reunindo os demais requisitos substantivos exigidos pelos regimes, alcançam as suas vantagens ainda que não tenham permanecido por 183 dias, seguidos ou interpolados, emumdos seus territórios, quando disponham em qualquer desses dois estados, de habitação em condições que façam supor intenção atual de a manter e ocupar como residência habitual.

O regime visa, em ambos, idênticos fins, a saber, reforçar a atratividade fiscal, conjugando alíquotas de imposto de renda bem mais baixas do que as alíquotas gerais desse imposto nos dois países objeto de pesquisa.

Os dados demonstram que, sobretudo em Espanha, o regime foi sucessivamente alterado para reforçar as suas condições de atratividade internacional. Ambos os regimes materializam políticas de maior agressividade fiscal face a um mundo aberto, com ampla liberdade de circulação de pessoas e capitais. Ambos têm por finalidade,tornar mais competitivos os regimes fiscais dos países objeto desta pesquisa, e ambos corporizam a nova atitude que tem vindo a ser adotada, face às novas coordenadas e aos emergentes problemas de tributação num mundo global. Entre eles, porém, há uma similitude de soluções que não permite concluir no sentido de que um dos regimes seja mais atrativo do que o outro.

Os dados sugerem que, o regime português parece ser mais competitivo quer porque os critérios de acesso são menos exigentes, quer porque o valor do imposto calculado com base em cada um dos regimes, se revelou menor no caso português