Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

Permalink

Introducción

A fines de los años sesenta,Caploviyz(Caplovitz, 1967) iniciaba su libro (The poor pay more o “Los pobres pagan más”) anunciando que, en décadas pasadas, un estudio sobre los consumidores estadounidenses de bajos ingresos hubiese implicado explicar una forma de sobrevivencia en que el crédito (siempre escaso) estaba dado por el arrendador que concedía prórrogas en el pago de la renta o por el almacenero de la esquina que vendía al fiado. Los cambios paradigmáticos del modelo norteamericano tendientes al fomento del consumo por medio del pago en cuotas, que luego derivaron en la creación de una industria de crédito al consumo (Shaw Bell, 1967), permitieron el acceso al mercado financiero, incluso, para quienes se encontraban constreñidos a los peligros del financiamiento informal o a la caridad del prójimo.Este cambio, nos advierte Cohen (Cohen, 2004), se publicitó bajo la idea de entregar un adecuado estándar de vida a todas las familias estadounidenses, o, como señalara Cadler en 1999, como un medio de “financiar el sueño americano”. Y de él se deriva la pérdida de los sustentos morales que veían en la deuda, sea desde la posición del prestamista (usura) o desde la del prestatario (irresponsabilidad), una situación meritoria de reproche, pasando a un lenguaje en que el consumidor es digno de acceder a toda suerte de bienes y servicios, a la vez que merecedor, también, de confianza en el repago de la deuda (Comparato, 2018).

La idea de la democratización del crédito (democratisation of credit), propia del contexto anglosajón, va de la mano de la liberalización y desregulación del mercado financiero (Ford, 1991), y se asocia a la posibilidad de que toda la población pueda participar activamente en él y, con ello, servir como un instrumento de ecualización social. Como agrega Caballero (Caballero Germain, 2018), “es un antecedente imprescindible para la comprensióndel endeudamiento como un fenómeno social y está directamente vinculadaa una política pública de favorecimiento del acceso al crédito apoyada en la evidencia ofrecida por los economistas”.Esta evidencia, agrega el autor, se refiere a la relación virtuosa sostenida por estos últimos en referencia al fortalecimiento del mercado de la intermediación financiera y el desarrollo económico de los países.

Luego, tal noción se amplía a nivel internacional bajo las lógicas de la “inclusión financiera”(Soederberg, 2014)(1), desplegándose desde un sustrato que advierte una mejora en la situación particular de los sujetos, posibilitando una estabilidad de ingresos y gastos a lo largo de su vida (el denominado consumption smoothing bajo la hipótesis del ciclo vital (Cartwright, 2018).Esta idea alcanzó renovadosbríos a partir de la crisis mundial de mediados de la década pasada como un elemento trascedente para la recuperación y posterior crecimiento económico (Correa y Girón, 2019), de la mano de una formulación económica sobreviniente al decaimiento de los Estados de Bienestar, y, por tanto, constatando el paso del endeudamiento público al privado (Comparato, 2018). Mediante ella no sólo se pretende un incremento en el acceso y utilización de la mayor variedad de productos y servicios financieros para el más amplio espectro posible de la población, especialmente aquellos que se encuentran cercanos a la línea de la pobreza, sino que alberga también la esperanza de que, por medio del uso del crédito, se logre “evitar, reducir o, al menos, retardar, el dolor de la marginación”(Soederberg, 2014)(2).Se describe, conforme reporta el Centre for Financial Inclusion, como la posibilidad de que “todos puedan acceder a un amplio rango de servicios financieros de calidad a precios razonables con conveniencia, respeto y dignidad, entregados por un rango de proveedores en un mercado estable y competitivo para clientes financieramente capaces”(3), destacando, con ello, ciertos pilares implícitos que se relacionan con la formalidad, la seguridad y la atención a la dignidad del deudor.Su finalidad, como se enuncia en la Declaración Maya de 2011 de la Alianza para la Inclusión Financiera (o Alliance for Financial Inclusion, AFI), supone el reconocimiento de “la importancia crucial de la inclusión financiera para empoderar y transformar la vida de todas las personas, especialmente los pobres, su papel en la mejora dela estabilidad e integridad de las finanzas nacionales y globales y su contribución esencial a un crecimiento fuerte e inclusivo”(4).

En la vereda opuesta se criticaeste planteamiento porlos problemas que se derivan del “financiamiento de la pobreza” (poverty finance)(Mader, 2017) y a las formas de acumulación planteadas sobre los pilares del crédito, en especial, si se consideran las altas tasas de interés y costos de administración que son usuales en la mayor parte de los créditos al consumo (Soederberg, 2014). Aquí, la sola referencia alconsumption smoothing es vistade manera paradojal, puesto que en realidad no aludiría a una meramodificación en los patrones de consumo explicados a partir de la “teoría del cambio” (theory of change)(Mader, 2017), sino que, en los extremos, evidencia de manera un tanto eufemística el uso del crédito para la satisfacción de necesidades más básicas, como la vivienda, la educación, la salud y la alimentación (Soederberg, 2014). Con ello, se afirma que los sectores de menores ingresos de la sociedad tienden a utilizar el crédito por necesidad, más que por opción (Ford, 1991), de modo que suelen ser canalizados, en razón de su mayor riesgo, hacia instrumentos de crédito en los que aún se observan algunas prácticas predatorias (Correa y Girón, 2019).Así, la racionalidad diversa de los grupos sociales más vulnerables al tiempo de tomar las decisiones de financiamiento se proyecta también en otras motivaciones del endeudamiento, como las que responden a formas de “consumo de ostentación” (Domont-Naert, 1992) o “consumo compensatorio” (Caplovitz, 1967), aludiendo a la función simbólica del consumo en razón de estatus o como compensación al estancamiento de la movilidad social. Lo anterior, sumado a los fenómenos de sobreendeudamiento pasivo, en los que factores individuales (desempleo, divorcio, enfermedad) o colectivos (crisis económica), impiden el pago de la deuda ahí donde el patrimonio del consumidor no estaba completamente preparado para soportar esta clase de interferencias (Comparato, 2018).

Y he aquí el dilema enunciado en el título del presente trabajo: los modelos de inclusión financiera que no sean configurados de manera más completa, esto es, integrados con mejores y más amplios desarrollos de mecanismos de protección de los consumidores financieros, como, asimismo, que se encuentren desprovistos o gravemente aligerados de un sistema de protección social para las personas de menores ingresos, conducen a la generación de una creciente población sobreendeudada.Y, como consecuencia, dicha población se encontrará excluida, no sólo del mercado financiero, sino también socialmente, desmejorando los objetivos que esta política inclusivapretende. Así, se advierte que el solo impulso del crédito no produce una mejora en la brecha de ingresos a nivel nacional (Park y Mercado, 2017), y solo (parcialmente)es esperable la disminución de la pobreza si se estima que no se trata de créditos dirigidos a la producción, sino al consumo, en particular, de bienes y servicios primarios.

El objetivo de este trabajo se encuentra en revisar este modelo desde la presentación de su relato en Chile, hasta los análisis cuantitativos y cualitativos entregados por entidades públicas y privadas en tiempos recientes. Todo ello bajo la premisa de que persisten sendos desafíos para la generación de un sistema crediticio realmente equilibrado, que, como se ha señalado, confiera seguridad y respeto a los consumidores financieros de menores recursos. Para tales efectos, concluiremos advirtiendo algunos mecanismos de ajuste que, de modo más o menos controversial, pueden ser considerados para robustecer el sistema.

El relato chileno de la inclusión financiera

En Chile, la expansión del crédito se fue propiciando especialmente por medio de las tarjetas de crédito, mucho tiempo antes de que empezáramos a hablar de “inclusión financiera”. Al efecto, el acceso a este particular instrumento ha existido una clara evolución a partir de 1991, año desde el que se tienen registros, en que el total era sólo de 890.481 tarjetas, mientras que en el año 2017 ya llegaban a 12.860.777 (Goldenberg Serrano, 2017). Números que se presentan en un contexto en que la disminución de los índices de pobreza en Chile, que en 1990 se elevaban a un 38,6 llegó sólo a un 7,8 a mediados de la década en curso, en general justificada en las cifras del crecimiento económico, la creación de empleos y el incremento de los salarios reales (Urzúa, 2016).Así, se sugiere que el fortalecimiento del sector financiero repercute de modo directo en dichos índices, en especial, en lo que se refiere al factor del crecimiento económico, pero, de forma más discutible, afecta de forma positiva a los estándares de igualdad a lo largo de todo el espectro de la población (Beck, Demirgüc-Kunt y Levine, 2007)(Caballero Germain, 2018).

Pero no puede negarse que, en razón del mayor acceso al crédito, la satisfacción de las necesidades de las familias chilenas también se ha ido ampliando de forma acelerada, no sólo de aquellas que se plantean como básicas (principalmente en los estratos sociales más bajos, en los términos antedichos), sino a otras que pretenden un aumento del bienestar y una mejora en la calidad de vida.

En este contexto, el modelo expansivo del crédito ha encontrado un campo fértil, aun cuando sus resultados no son ajenos a la polémica. Entre otros tantos ejemplos, se ha expresado también en el ofrecimiento de crédito a estudiantes universitarios, tan pronto han alcanzado la mayoría de edad y sin mayores ingresos, en las puertas de sus nuevas casas de estudio(5); y se ha incentivado en el último tiempo por medio de técnicas de incitación al consumo que requieren de este medio de pago para su concreción, especialmente las ofertas a las que sólo se puede acceder en caso de ser un tarjetahabiente, o por medio de los denominados cyber days, que, promoviendo el comercio electrónico, requieren formas de pago a distancia y se incentivan por medio de cuotas sin interés. Sus raíces también se encuentran en aspectos tan vastos de nuestra realidad, como el financiamiento de la educación universitaria por medio del crédito con aval del Estado (CAE, Ley 20.027 de 2005)(6), o el sistema privado de seguridad social (como forma de ahorro forzoso a cargo de las Administradoras de Fondos de Pensiones, DL 3.500, de 1980), hasta transformar al crédito en un medio para el financiamiento general de la vida y al ahorro institucional para una forma de costear los gastos de sobrevida(7).

Pero más allá de tratarse de un movimiento expansivo del mercado, los objetivos de la inclusión financiera se han configurado como parte de una política estatal, en línea con aquellas metas manifestadas, por ejemplo, por parte del Banco Mundial(Banco Mundial, 2017). Destaca especialmente en Chile la creación de una “Comisión Asesora para la Inclusión Financiera”, por medio del Decreto 954, de 2014, del Ministerio de Hacienda (el “Decreto 954”), integrada por los Ministros de Hacienda (quien la preside), de Desarrollo Social, de Economía, Fomento y Turismo, de Educación, del Trabajo y Previsión Social.En los considerandos del citado Decreto se replican las bondades del modelo, “resaltando su impacto positivo tanto a nivel individual, en relación a cada una de las personas que acceden al sistema financiero, como el efecto global que produce en una sociedad que alcanza mayores niveles de inclusión”; y la necesidad de abordarla de manera integral, para lo cual “se requiere contar con una institucionalidad que permita integrar y aunar los esfuerzos de los diversos organismos públicos con competencias en la materia, a través de la definición y adopción de políticas públicas explícitas y específicas”.

Como se observa, la preocupación por el punto aparece íntimamente ligada a la posibilidad de extender la práctica financiera a sectores de menores ingresos, replicando otros relatos existentes en la experiencia comparada. Con ello, se pretende ampliar la mirada desde la dinámica de los “microcréditos”, como mecanismo de impulso al emprendimiento (v.gr., pymes) (Banco Mundial, 2017), a la revisión de los sistemas bancarios formales para posibilitar el acceso a quienes, en otras épocas, se encontraban excluidos (Honohan y King, 2013), y relegados al uso de casas de empeño y prestamistas informales (Soederberg, 2014). Ello, bajo las lógicas de un “mercado de crédito periférico” (fringe credit) (Marron, 2009). De este modo, uno de los principales factores que ha alentado el mejoramiento al acceso de servicios financieros se encuentra en los beneficios privados y sociales que devendrían de éste, principalmente en lo que se refiere al crecimiento económico y a una mejor distribución de los ingresos, produciendo una reducción del riesgo, la vulnerabilidad social, y, aunque sujeto a mayor debate, la pobreza (Honohan y King, 2013). La esquina contraria se refiere a la exclusión financiera (Wilson, 2008), entendida como la imposibilidad de acceder a todos o a parte sustancial de los productos y servicios financieros prestados en el mercado, incluyendo aquellos que no tienen un impacto en los presupuestos familiares, pero que, de haberlos, propiciarían una mejora en la vida de las personas, concediendo herramientas de subsistencia, seguridad y participación en la vida económica y social.

Pero, ceteris paribus, la falta (o las dificultades) de acceso al crédito no implica que tales necesidades básicas no deban ser de algún modo resueltas, de modo que las personas, aun parcialmente excluidas, serán conducidas a mecanismos más riesgosos de préstamos (informales), o, de modo alternativo, a aquellos instrumentos que son comparativamente más caros. Claro ejemplo de lo anterior se da en Chile en lo que respecta al acceso al mercado crediticio por parte de los adultos mayores, en que, en los últimos años, se ha observado un repliegue en la obtención de recursos por medio de los créditos sociales ofrecidos por las Cajas de Compensación, provocando el aumento del financiamiento por vía de “avances en efectivo” de parte de bancos y casas comerciales. La razón parece encontrarse en la disminución de la tasa de interés máxima para esta clase de créditos (artículo 6° bis de la Ley 18.010, de operaciones de crédito de dinero, incorporado por la Ley 20.715) y por las limitaciones en cuanto al monto y condiciones máximas del crédito impuestas por las Circulares 3.093 y 3.105 de la Superintendencia de Seguridad Social (2015). La consecuencia es que los créditos sociales tienen un costo anual equivalente promedio mucho menor que el de los avances en efectivos, circunstancia que fue destacada por el Servicio Nacional del Consumidor(Servicio Nacional del Consumidor, 2015), comparando los promedios de 26,21 % de los primeros con el 41,8 % de los segundos.

Aspectos cuantitativos de la inclusión financiera en Chile desde la perspectiva del acceso al crédito

A fines del mes de marzo de 2019, la Superintendencia de Bancos e Instituciones Financieras (hoy, Comisión para el Mercado Financiero) emitió su segundo “Informe de Inclusión Financiera en Chile”. Si bien este se refiere a estadísticas generales relativas a la infraestructura, al acceso y al uso de productos y servicios financieros por parte de la población local(8), queremos detenernos en lo que se refiere particularmente a la dimensión del acceso. Así, el mentado informe concluye que “(e)l grueso de la población adulta (97 %) tiene acceso a algún producto financiero. No obstante, sólo un tercio tiene acceso simultáneo a productos de crédito, ahorro y administración” (Superintendencia de Bancos-e-Instituciones Financieras, 2019).La cifra nos parece relevante, en especial si se atiende a la escasa variación respecto al primer informe que, con datos de 2015, anotaba una inclusión total del 98 % (Superintendencia de Bancos-e-Instituciones Financieras, 2016). Lo llamativo en el breve lapso entre un informe y otro, eso sí, reposa en algunas diferencias estadísticas más importantes, que anotan una baja en lo que se refiere al “crédito”, como producto financiero genérico, tanto respecto a las personas cuya relación con el sistema financiero se refiere sólo a este punto (de un 6 % a un 3 %), en los casos en los que se une a la administración de efectivo (de un 12 % a un 10 %) y en los que se añade al ahorro (de un 5 % a un 2 %).

En cualquier caso, y ahora desglosando el modelo de acceso al mercado financiero formal, las mismas estadísticas señalan que un 49 % de la población tiene acceso crediticio por medio de tarjetas de crédito, representado con un 24,9 % por medio de tarjetas bancarias, en el caso de los hombres, y un 27,2 %, en el caso de las mujeres; y con un 32,9 % en tarjetas no bancarias, en el caso de los hombres, y un 38,4 %, en el caso de las mujeres. A mayor abundamiento, a partir de la información de la Encuesta Financiera de Hogares (EFH) en 2017 del Banco Central de Chile (Banco Central, 2018), se evidencia tanto un aumento en las cuentas bancarias transaccionales entre 2014 y 2017 (de un 80 % a un 86 %), como un aumento de las cuentas corrientes y cuentas vistas administradas por la banca (de 20 a 24 millones).

Respecto a la deuda, la EFH 2017 da cuenta de una tendencia inversa, en la que los hogares que declararon tener algún tipo de deuda disminuyeron de un 73 % a un 66 % en igual periodo, con especial incidencia por parte de la “deuda de consumo” (que retrocedió de un 63 % a un 55 %), particularmente en el segmento de ingresos bajos y medios. Las razones de esta contracción, señala la propia banca, se encontrarían en la reforma de la Ley 20.715, de 2013, a la Ley 18.010, reduciendo la tasa de interés máxima convencional para los créditos de hasta 200 unidades de fomento (Asociación de Bancos-e-Instituciones Financieras, 2018). Una limitación cuya infracción en el ordenamiento chileno es sancionada de múltiples maneras, en sede administrativa, civil y penal (Escalona Vásquez, 2013).

Pero tampoco puede desconocerse la incidencia del nuevo sistema concursal previsto en la Ley 20.720, de 2014, que incluso facilita la extinción de los saldos insolutos de las obligaciones al término de los procedimientos de tipo liquidatorio, sin establecer mayores requisitos ni limitaciones.Al efecto, Caballero (Caballero Germain, 2018) destaca que la extensión de esta particular fórmula de descargue (discharge) de la deuda tiene una función redistributiva, de tal suerte que se presenta como un “seguro social” que protege a las personas del riesgo del sobreendeudamiento, a cambio de un incremento en el costo del crédito que funciona como prima. Este incremento, sumado a las limitaciones a la tasa de interés máxima convencional recién mencionadas, sugiere que el aumento del riesgo tiende a reducir el acceso a sectores de la población estadísticamente más riesgosos.

Sin perjuicio de lo anterior, los números siguen siendo considerables, de modo tal que la profundidad del mercado financiero puede ser constatado mediante los datos arrojados por el Fondo Monetario Internacional(Fondo Monetario Internacional, 2019), al indicar que en Chile se registra un rango de 456,86 créditos bancarios por cada 1000 adultos, alcanzando, en cuanto a sus montos, un 81,02 % del PIB, todo ello para el año 2017; y que el Banco Central (Banco Central, 2019) informara que, para el primer trimestre de 2019, “los Hogares presentaron un stock de deuda equivalente al 73,5 % del ingreso disponible, superior en 0,2pp a la del año anterior”, aumento que se debió principalmente al mayor número de préstamos bancarios hipotecarios contratados.

No obstante, se destaca que las variables consultadas reposan de forma casi exclusiva en aspectos cuantitativos, todos los que se desprenden de información reportada por las instituciones supervisadas por la Superintendencia de Bancos-e-Instituciones Financieras (Superintendencia de Bancos-e-Instituciones Financieras, 2019), hoy integrada a la Comisión para el Mercado Financiero. Al respecto, la literatura especializada nos indica que se trata ésta de la forma más usual en la que se ha procedido a la medición de la inclusión financiera, en gran medida debido a que estos datos ya suelen estar disponibles para la mayoría de los entes reguladores, sólo siendo necesario una reagrupación y consolidación de dicha información. Sin embargo, dado que ellas se enfocan en aspectos más puntuales (como cuentas y sucursales), tienden a desestimar a los “clientes reales” y, en consecuencia, no permiten una valoración en torno a la calidad de los productos o de su incidencia en el bienestar personal o familiar (Alliance for Financial Inclusion, 2010). Como señala Comparato (Comparato, 2018), solo una visión restringida de la inclusión financiera se centra únicamente en el acceso, siendo necesario complementarla con los niveles de protección que confiere el sistema para asegurar la posición de quien ingresa al mercado financiero.

El primero de tales aspectos complementarios se refiere a “la experiencia de los consumidores manifestada a través de actitudes y opiniones hacia aquellos productos que en la actualidad se encuentran disponibles”, permitiendo una medición de la relación entre los proveedores y consumidores financieros (Alliance for Financial Inclusion, 2010). En este particular, debe tenerse presente que el Servicio Nacional del Consumidor (Servicio Nacional del Consumidor, 2019) reportaba 57.529 reclamos de parte de clientes del mercado financiero durante el año 2018, con especial participación por parte del retail financiero (28.554) y de la banca (21.009), ambos con un sutil aumento respecto de la medición anterior. Dicha institución también informó que el mercado financiero es el que recibe un mayor número de reclamos (17 %), sólo superado por el retail (33 %).

El segundo aspecto se refiere a cambios en las dinámicas del consumo y la incidencia en la vida diaria de los sujetos, de manera tal de ponderar la influencia real del acceso a determinados productos financieros sobre la situación del deudor. A pesar de las evidentes dificultades en la obtención y análisis de los datos, estos aspectos no pueden ser ignorados, puesto que en ellos se revela el dilema de la inclusión financiera al que antes hemos hecho mención. Lo anterior implica que, para tratarse de una política pública con resultados reales en el cumplimiento de los objetivos micro y macroeconómicos antes enunciados, es necesario avanzar desde los datos objetivos de disponibilidad (infraestructura, acceso y uso), para determinar si los productos y servicios están realmente ayudando a la superación de la pobreza en los estratos de menores ingresos, generando un entorno justo y eficiente que se articule sobre normativa que resulte adecuada. Si no fuese de este modo, se estaría incentivando la creación de productos y servicios financieros que, acaso para dar una mejoría en los ámbitos cuantitativos antes mencionados, conllevarían un potente germen de riesgo para la población, en especial, la más vulnerable. Y, siendo de este modo, la inadecuación del producto o servicio con su realidad podría llevarlos a extremos de sobreendeudamiento y a la temida exclusión social que pueden devenir de ella.

En este punto, llama la atención la alerta generada por Alarcón, (Alarcón et al., 2013) al indicar que “(o)tra variable a observar es el número de endeudados, esta es una serie creciente en el tiempo, en la que Chile se posiciona por sobre el promedio de América Latina y el Caribe y cercano a los países de mayores ingresos”. Al efecto, como se desprende del mismo documento, en Chile habrían existido 3.672 endeudados por cada 10.000 adultos en 2013, cifra más cercana a la de países de ingresos altos (4.482) que a los de ingresos medios (1.981).La cifra puede ser parcialmente actualizada utilizando como base el XXIV Informe de Deuda Morosa (primer trimestre de 2019) preparado por la Universidad San Sebastián y Equifax (Universidad San Sebastián-EQUIFAX, 2019), el que estima que, de un número total de 11 millones de deudores, 4.604.770 personas presentan morosidades. Ello se condice con las estadísticas del Poder Judicial informadas por el Instituto Nacional de Estadísticas(Instituto Nacional de Estadísticas, 2018a), en que se reporta que, en 2017, se iniciaron 909.014 juicios ejecutivos y 623.656 gestiones preparatorias de dichos juicios, representando, en su conjunto, un 87,12 % de la carga de los tribunales civiles de primera instancia. Lo anterior da cuenta de que el crédito también tiene un componente de costo público, que se refleja especialmente en el sustento de vías gratuitas de cobranza forzada por medio de los tribunales de justicia, sumado al costo fiscal de los créditos incobrables, que pueden ser deducidos de la carga tributaria del prestamista de acuerdo al artículo 31.IV.4 del Decreto Ley 824, de 1974 (que contiene la Ley sobre Impuesto a la Renta).

Los aspectos cualitativos de la inclusión financiera en Chile y la protección de los derechos de los consumidores financieros

4.1. Un análisis estadístico del acceso al crédito en Chile desde la perspectiva de la demanda

Conforme a lo antes indicado, desde el análisis de la inclusión financiera no pueden ignorarse aspectos relativos a la protección de los consumidores financieros, especialmente si la pretensión se encuentra en que todos los consumidores tengan acceso a un rango de productos financieros apropiados, entregados de manera responsable y sostenible (Banco Mundial, 2017). Para ello, este organismo agrega que es necesario que “(e)l cumplimiento de los objetivos de sostenibilidad y responsabilidad de la inclusión financiera requiera de regímenes robustos de protección del consumidor a fin de permitir que los consumidores tomen decisiones financieras informadas y que los protejan de prácticas de negocios dañinas. La protección del consumidor financiero es particularmente importante si los policymakers pretenden expandir el sector financiero formal para alcanzar un número masivo de personas que antes se encontraban excluidos o insuficientemente servidos y confrontarlos con los nuevos riesgos asociados con los servicios financieros digitales”(9). Dicha preocupación también se desprende de los considerandos del Decreto 954, en que se destaca que “resulta indispensable centrar los esfuerzos en dos ejes principales: la educación financiera y la protección de los derechos de los consumidores. A través de estos mecanismos, se busca conseguir que todas las personas puedan acceder a los beneficios que el sistema financiero ofrece, con independencia de su condición socioeconómica”.

Como indicábamos, estos aspectos cualitativos se desprenden de fondos estadísticos referidos al ámbito de la demanda, que, siendo más difusos y onerosos de obtener, implican una iniciativa estatal que puede realizarse cada cierto tiempo bajo la idea de las encuestas financieras a hogares. En Chile, dicha iniciativa es llevada a cabo por el Banco Central desde el año 2007, siendo sus últimos resultados los arrojados por la EFH 2017 a la que antes hacíamos referencia (Banco Central, 2018).No obstante, y a pesar de su formulación desde esta perspectiva, la encuesta no invoca directamente aquellos aspectos cualitativos que permiten extraer conclusiones directas respecto a la relación de la población con los proveedores financieros ni ofrece alcances específicos respecto al impacto de su contratación en el bienestar familiar. Sin perjuicio de lo anterior, y desde la óptica de la conformación de una política pública de apoyo al consumidor financiero, la EFH 2017 sí arroja ciertos números que vale la pena observar para la construcción de un sistema tuitivo que cumpla con los estándares esbozados por el Banco Mundial.

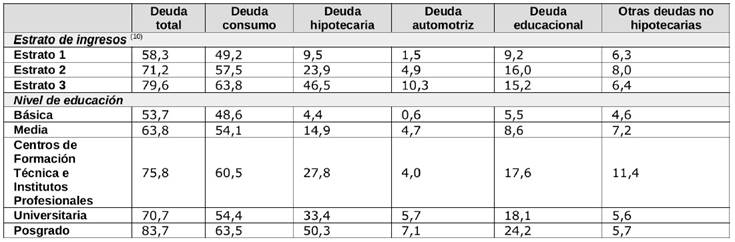

Como punto de partida, retomamos el hecho que la encuesta refleja que un 66 % de los hogares chilenos ha declarado tener alguna clase de deuda, siendo la más representativa aquella que se refiere a la deuda de consumo (55 %) y a la deuda hipotecaria (21 %), aunque, por supuesto, los montos entre una y otra demuestran una mayor incidencia de la segunda (Banco Central, 2018)(10).Ahora bien, nos interesa particularmente destacar aquel estudio que concilia la tenencia de deudas con los estratos de ingresos y con los niveles educativos de la población (Tabla 1), puesto que, a partir de ella, pueden anticiparse ciertos puntos cruciales en la construcción de mecanismos de protección del consumidor financiero que se presenten de modo más adecuados que los hoy en día vigentes (Banco Central, 2018):

Tabla 1 Tenencia de deudas, estratos de ingresos y niveles educativos de la población

Fuente: Encuesta Financiera de Hogares del Banco Central

Conforme a la tabla anterior(11), se evidencia que, en todos los supuestos (con excepción de las “deudas no hipotecarias”, que incluyen préstamos de parientes o amigos, crédito de prestamistas, casa de crédito prendario, fiado y deudas por créditos de otras fuentes), la tenencia de deudas se incrementa en la medida en la que nos encontramos frente a niveles de educación superior, lo que se anuda, conforme a la EFH 2017, al mayor nivel de ingresos (Banco Central, 2018). Sin perjuicio de lo anterior, ello no implica un porcentaje sustancialmente menor (o insignificante) en lo que se refiere al acceso al endeudamiento por parte de los estratos inferiores, en especial, en lo que se refiere a la deuda de consumo(12). La existencia de una variación de sólo un 14,6 % entre el estrato más alto y el más bajo, que se replica (con fluctuaciones menores) en relación con el nivel educativo, da cuenta de los avances de las políticas de inclusión financiera en nuestro país en este ámbito, y pone al mismo tiempo una señal de alerta en la construcción de un sistema legal de protección que no advierte las variaciones entre los sujetos de crédito en atención a su mayor o menor vulnerabilidad económica o sociocultural.

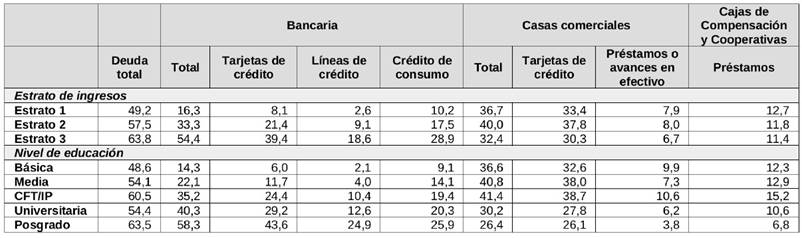

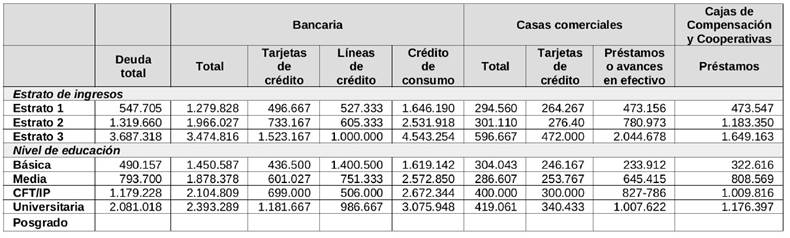

Respecto a esta clase de deudas, la EFH 2017 revela que un 37 % corresponde a créditos con casas comerciales, mientras sólo el 29 % responde a deuda bancaria (Banco Central, 2018).Ahora bien, este instrumento nos permite efectuar similar ejercicio que el anterior en referencia a los niveles de ingresos y a los niveles educativos de la población diferenciando los tipos de deuda, tanto en lo que se refiere a su tenencia como a sus montos(Tabla 2)(Tabla 3) (Banco Central, 2018):

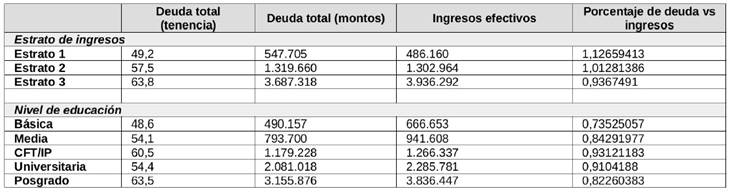

De lo anterior se colige, de nuevo, que la penetración de la deuda de consumo es ascendente, tanto en lo que se refiere a los estratos de ingresos como a los niveles de educación. Pero, también se evidencia que, ahora en relación con las políticas de inclusión financiera (en particular, en lo referente a las variables de acceso y uso), la tenencia y los montos de la deuda sean relevantes en los estratos inferiores y con niveles educativos menores, especialmente en relación con sus niveles de ingresos efectivos. De hecho, si se comparan estos datos con los niveles de ingreso evidenciados en la EFH 2017 (Banco Central, 2018), el resultado que podemos calcular es el siguiente (Tabla 4):

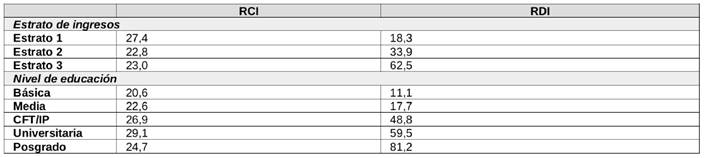

Lo anterior expresa una proporción decreciente de la incidencia de la deuda en los ingresos efectivos, en lo que se refiere a los estratos consultados, cuestión que se matiza, sin embargo, al revisar la incidencia de los niveles educativos. Este aspecto también se deduce de las razones de endeudamiento reflejados en la EFH 2017, que permiten identificar la ratio de la carga financiera sobre ingreso (RCI, que expresa la proporción del ingreso monetario mensual del hogar que se destina al pago de la deuda total mensual) y la ratio de deuda sobre ingreso (RDI, o apalancamiento, que expresa cuántas veces representa la deuda total de los hogares sobre su ingreso anual). Estos datos dan cuenta de lo siguiente (Banco Central, 2018)(Tabla 5):

Así, mientras el RCI tiende a ser más abultado en el estrato más bajo, el RDI sigue un camino inverso, lo que es indicativo de una diversa configuración de la base de deuda. Al efecto, la mayor variación del RDI se produce en el tercer estrato y en la medida que aumentan los niveles de educación, puesto que en estos grupos existe una mayor incidencia de la deuda hipotecaria (que, en razón de sus montos, tiende a ser mayor que otra clase de deudas).Hay, entonces, una diversa finalidad asociada al endeudamiento de los hogares con ingresos más bajos, que se refiere a deudas de consumo, con plazos menores y tasas de interés sustancialmente mayores. Por último, aunque sin distinción de estratos o niveles educativos, la EFH 2017 (Banco Central, 2018)indica que, en referencia a las motivaciones de todas las clases de deudas no hipotecarias ponderadas en cuanto a su monto,ellas se ordenan, en primer lugar, al pago otras deudas (por medio de deuda en casas comerciales, créditos bancarios, de cajas de compensación y cooperativas, automotriz, educacional, e, incluso, préstamos informales), y, luego, al financiamiento de gastos educacionales. Y que, excluyendo los créditos automotrices y educacionales, las principales motivaciones del endeudamiento por medio de tarjetas de crédito bancarias y no bancarias ponderados por monto, la misma encuesta agrega que se encuentran la compra de artículos durables para el hogar (18,4 %), el pago de otras deudas (11,8 %), la compra de mercadería y otros no durables (10,2 %) y el financiamiento de actividad empresarial (10,1 %). Lo anterior se cohonesta también con la distribución de los gastos según quintiles de ingreso que, como se pone de manifiesto en la VIII Encuesta de Presupuestos Familiares (Instituto Nacional de Estadísticas, 2018b), da cuenta de una mayor variación en la carga de gastos de los sectores sociales en los rubros de alimentos y bebidas no alcohólicas y financiamiento del hogar (al alza en los sectores de menores ingresos), y recreación, cultura, restaurantes y hoteles (a la baja).

4.2. Mecanismos de protección del consumidor financiero: estado actual y proyecciones

El modelo de protección hoy vigente para el consumidor financiero se desdobla en normas institucionales que regulan el mercado financiero; y aquellas que se refieren directamente a la tutela de sus derechos en el contexto de la Ley 19.496, de 1997, con motivo de la modificación de la Ley 20.555, de 2011 (conocida como “Ley del Sernac Financiero”), y su normativa secundaria. La pretensión de este apartado es observar de qué manera este marco normativo presenta ciertas insuficiencias en su formulación y que, a pesar de sus recientes revisiones legislativas, merece la reconsideración de sus pilares de manera de lograr un diseño de “democratización del crédito” que conceda los efectivos resguardos que la propia política de inclusión financiera reclama.

(I) El modelo institucional vigente y sus deficiencias en la tutela del consumidor financiero:

En un primer grupo de reglas, de carácter institucional, se diseñan los estándares a los que deben someterse las entidades que participan en el sistema nacional en miras a su solidez y estabilidad, y, si bien indirectamente abordan la relación con sus clientes en lo referente a los instrumentos de captación y colocación monetaria, su énfasis se encuentra en el tratamiento de su operatividad y la resolución de los bancos que presentan indicios de inestabilidad o insolvencia. En Chile, las normas fijadas principalmente en la Ley General de Bancos (DFL 3, de 1997, hace poco modificado por la Ley 21.130, de 2019), son complementadas por las Normas Financieras dictadas por el Banco Central, que propenden al desarrollo ordenado y progresivo de la economía nacional y crediticia (artículo 2° del Decreto con Fuerza de Ley 106, de 1953); y por las normas dictadas por la SBIF (desde junio de 2019, integrada Comisión para el Mercado Financiero), que pretenden dar transparencia y estabilidad al sistema, sobre la base de un modelo de fiscalización inspirado en los principios de Basilea. Todo ello, reconfigurado en el marco del cambio de la arquitectura de supervisión chilena que analizaremos a continuación y que, como parte del sismo mundial provocado por la crisis financiera iniciada a mediados de la década pasada, reaccionó a la evidencia de “la inadecuación de aspectos claves en el marco regulatorio para enfrentar los desafíos de un sistema financiero que había crecido con mercados de capitales más complejos, enfocados y globalmente integrados” (Calvo et al, 2018)(13).

Cabe considerar que el reciente cambio de modelo de supervisión chileno se inició con la propuesta de la denominada “Comisión Desormeaux”(14),(Comisión de Reforma a la Regulación-y-Supervisión Financiera, 2011) que, detectando las ineficiencias de un sistema que no lograba captar los riesgos consolidados de los conglomerados financieros, propuso un modelo de twin peaks, como el propiciado originalmente en Australia en 1997(15)(Larraín, 2012). En el modelo sugerido se desdoblaban las labores fiscalizadoras en lo referente a la supervisión prudencial enmarcada en la evaluación de la solvencia de las entidades (por medio de una “Comisión de Solvencia”), como en aquellas referidas a la conducta del mercado (a través de una “Comisión de Conducta de Mercado y Protección al Consumidor”). Lo anterior, conforme a la mentada propuesta, sin modificar el sistema de pensiones en razón de su reciente reforma (de 2008), salvo en lo referente a su gobierno corporativo, y sin encargar la regulación prudencial del sistema financiero al Banco Central, para evitar la acumulación de poder, sino la creación de un Consejo de Estabilidad Financiera, que sería integrado por el Ministro de Hacienda, el Presidente del Banco Central, y los presidentes de las dos nuevas comisiones propuestas y de la Comisión de Pensiones(16).

Particularmente respecto a la Comisión de Conducta de Mercado y de Protección del Consumidor, la propuesta destacaba por fijar su objetivo en la promoción de la confianza en los servicios financieros, velando por la integridad de los mercados financieros y la coordinación activa con la Comisión de Solvencia y la Comisión de Estabilidad Financiera; y, en cuanto a sus atribuciones, se le conferirían las que ya detentaba la Superintendencia de Valores y Seguros, aumentada por aquellas referidas a la defensa del consumidor y el inversionista financiero, con especial atención al sistema tutelar ampliado por medio de la Ley 20.555, de 2011, que detallaremos más adelante. Por ello, institucionalmente, estaría integrada por la orgánica de la Superintendencia de Valores y Seguros no radicada en la Comisión de Solvencia, incorporando los elementos de conducta de mercado radicados en el Superintendencia de Bancos e Instituciones Financieras y en la Intendencia de Seguros, y trasladando también a esta la institucionalidad de defensa del consumidor financiero, radicada en el Servicio de Protección del Consumidor.

No obstante, este no fue el modelo finalmente recogido. Con la reforma propiciada por la Ley 21.000, de 2017) y de la Ley General de Bancos por medio de la Ley 21.130, de 2019), el modelo chileno de supervisión financiera ha mutado desde un modelo de silos, dependiente de la tipología legal de entidad fiscalizada(17), a un modelo semi-integrado, en el que la Comisión para el Mercado Financiero ha pasado a supervigilar el 72 % de los activos financieros a nivel nacional, descontando el sistema de pensiones. Las razones de esta decisión política no fueron reveladas en su momento, a pesar de que el énfasis evidente de la propuesta original, del que se da cuenta el Mensaje de la Ley 21.000, estuvo en el rediseño de los gobiernos internos de cada una de las instituciones, pasando desde diseños unipersonales a colegiados, y en el fortalecimiento de las facultades de la entonces denominada “Comisión de Valores y Seguros”(18). Ahora bien, el principal problema del modelo integrado (o semi-integrado, como se puede calificar al chileno) se encuentra precisamente en su mayor énfasis en el problema que implica la supervisión unitaria de los conglomerados financieros(Calvo et al., 2018) y en desconocer “el potencial conflicto entre los principales objetivos de política pública asociados a la regulación y supervisión bancaria, esto es, la solvencia de las instituciones financieras y la protección de los depositantes” (Mella Cáceres y Larraín Ferro, 2018), o, en un sentido más amplio, la tutela del consumidor financiero.

(II) El modelo de protección vigente y sus deficiencias:

El modelo chileno de protección del consumidor financiero se articula, por una parte, con una limitada supervigilancia del contenido del producto o servicio financiero, eminentemente por medio de la consagración de la nulidad de las cláusulas abusivas (artículo 16 de la Ley 19.496, de 1997, que contiene la Ley de Protección de los Derechos de los Consumidores) y en el establecimiento de una tasa de interés máxima (artículos 6°, 6 bis y 6 ter de la Ley 18.010, sobre operaciones de crédito de dinero), que insta por un sistema sancionatorio (penal, administrativo y civil) a la usura; y, por la otra, a través de la disposición de ciertos deberes de información centrados en la teoría de la “elección del consumidor” (consumer choice), intensificados en lo que respecta a los productos y servicios financieros por medio de la Ley 20.555, de 2011.

Sobre el primer aspecto, hace un buen tiempo que parte de la doctrina chilena ha evidenciado las ineficiencias del sistema de control. Al efecto, ya el año 2007, Pizarro (Pizarro Wilson, 2007) denunciaba que “el sistema de control de cláusulas abusivas vigente en la Ley de Protección del Consumidor es ineficiente para proteger a los consumidores”, fundado en la falta de una política clara por parte del Servicio Nacional del Consumidor para promover su identificación y control y en los defectos del sistema judicial que conoce de estas materias (esencialmente, Juzgados de Policía Local). A este respecto, debe considerarse el rechazo por parte del Tribunal Constitucional a ciertas disposiciones del proyecto de ley que pretendía el fortalecimiento del SERNAC (Ley 21.081, de 2018), privándolo de toda facultad sancionatoria en razón de su estimación como atribuciones de carácter jurisdiccional, que se encuentran constitucionalmente radicadas en los tribunales de justicia, y en su falta de imparcialidad e independencia, al actuar como parte y juez a la vez(19). Con ello, el modelo actual de control se basa en el aumento de las atribuciones fiscalizadoras del servicio, sin identificar las dificultades técnicas que implica la compleja revisión del ofrecimiento, contratación y ejecución de los contratos que regulan los productos y servicios financieros, y sin la adecuada coordinación con el modelo institucional señalado en el apartado anterior.

Respecto a lo segundo, el modelo propicia formas de auto-resguardo a partir de la información obtenida de parte del proveedor financiero. Como señala Isler (Isler Soto, 2019), “se trata de una prerrogativa tremendamente relevante, puesto que constituye uno de los fundamentos del propio Derecho de Consumo, en el sentido de que éste se justificaría en gran medida en la asimetría informativa que separa al proveedor y el consumidor”. Esto último se soporta en la “teoría de la elección racional” (rational choice theory, explicado por Faure y Luth)(Faure y Luth, 2011),tratando al consumidor como un “maximizador racional de su propia utilidad, quien realiza decisiones de asignación óptimas cuando ha sido provisto de información suficiente”(García Porras y Van Boom, 2012)(20).

En el contexto de los deberes de información precontractual, su construcción tradicional supone que nos encontramos ante un “consumidor medio”, entendido éste como quien “está normalmente informado y es razonablemente perspicaz, teniendo en cuenta los factores sociales, culturales y lingüísticos”(21)(Rostión, 2014). Formulado del modo anterior, es atendible que la desventaja se construya a partir de criterios formales, desprovistos de la comprobación de la existencia, o no, de la asimetría (Isler Soto, 2019), de lo que se deduce que el uso de tal estándar conlleva que el sistema tutelar puede ser insuficiente por defecto o ineficiente por exceso. De tal suerte, la regla supone estimar que, provista que haya sido la información de manera completa, clara y oportuna, el consumidor ahora sí se encuentra en posición de ponderar adecuadamente sus consecuencias económicas o jurídicas, construyendo el modelo teórico del consumidor libre e informado (Reifner et al., 2010), sin necesidad de comprobar si acaso lo anterior es o no efectivo.

Esta reconstrucción del sistema contractual del Derecho de consumo ha sido puesta en entredicho, en especial en lo que se refiere a los contratos de crédito para el consumo(García Porras y Van Boom, 2012). Ya Caplovitz (Caplovitz, 1974) advertía que se trata ésta de una imagen de la negociación que se acerca más a la fantasía que a la realidad, de modo que sus formulaciones no sólo han sido consideradas insuficientes desde los estudios de la economía conductual, que ponen en duda la construcción del homo economicus que ha servido de sustrato a la codificación civil (Bar-Gill, 2012), sino que también deben ser matizadas en la fijación de un criterio medio si se advierte la participación en el mercado de personas mayormente vulnerables en atención a su situación social, económica o cultural (Domurath, 2017).

Todo lo anterior impone la búsqueda de mecanismos alternativos o complementarios de protección, instando por la corrección del modelo, sin llegar a la formulación de reglas que atañan al fondo del asunto (rules of substance), centrándose en una formulación más adecuada de los deberes de información. Con este fin se describen a continuación dos modelos que han sido considerados en el entorno chileno, aunque no se encuentran completamente consolidados, destacándose ambos en el reconocimiento de la autonomía del sujeto, pero apreciando una posición vulnerable que amerita un tratamiento enfocado en perfeccionar el íter de deliberación del individuo para la adopción de una decisión del consumo financiero. Se trata de la educación financiera y el préstamo responsable.

(a) Educación financiera: en el marco de los esfuerzos nacionales por cimentar las bases de la inclusión, destaca también el impulso que, en los últimos años, se ha dado a la educación financiera(22). Del modo explicado por el informe del Centro UC de Políticas Públicas (Centro UC de Políticas Públicas, 2017), entendiendo que el cambio social se puede por medio de la agencia individual, es posible comprender que un mayor acervo educativo en las técnicas financieras conduciría a una mayor estabilidad económica y bienestar de la población. Situando al individuo en el centro de los fenómenos económicos, la educación financiera conduciría a conductas de ahorro y endeudamiento más racionales (y, en consecuencia, más responsables), lo que no sólo se traduciría en ventajas para el propio sujeto, sino que también permitiría proyectar un desarrollo estable de los mercados financieros.

Se trata éste de un movimiento que pretende la creación de “ciudadanos financieros” (o financial citizens)(Cartwright, 1999), a modo de brindarles “habilidades suficientes para sobrevivir en un mundo financiero sofisticado y participar en una nueva política informada por su participación en el mercado” (Pearson, 2008). Esta construcción también se soporta en el paradigma neoliberal, como parte de una visión del ciudadano que se extiende más allá de su formulación civil, política y social, para situarse en la esfera puramente económica, como un agente del mercado (Pearson, 2008), que, de forma racional e informada, permite su actuación a través de sus decisiones volviendo a las bases de la autonomía privada.

En Chile, más allá de su reconocimiento específico en el ámbito del Decreto 954, antes citado, la educación se configura como sustento de uno de los derechos básicos concedidos a los consumidores en el marco de la Ley 19.496, de 1997. De este modo, se conceptualiza en su artículo 3°, inciso primero, letra f), al disponer que constituye un derecho del consumidor la educación para un “consumo responsable”. Supone, en consecuencia, que el “consumidor medio” no sólo requiere de información para la adecuada toma de decisiones, sino que, ahora en una escala superior, también necesita de la instrucción necesaria para la comprensión de aquellos aspectos que le son informados. Así, los problemas de racionalidad imperfecta, en que el consumidor medio obtiene la información, pero no comprende los términos de aquello que se le transmite, podrían ser solucionados por medio del aseguramiento de la dotación de educación suficiente sobre aquellos extremos de la decisión de endeudamiento que pueden, a la larga, resultarles nocivos. Así, como expresa Espada (Espada Mallorquín, 2013) estaremos en una visión global del consumidor, que lo observa “como un integrante de la sociedad que posee recursos limitados que se han de utilizar racionalmente. En esta visión, la educación del consumidor no puede limitarse sólo a formarle para evitar abusos, sino que debe tener un objetivo más ambicioso tendiente a que los consumidores adquieran una actitud crítica ante el consumo(…)”.

En el contexto financiero, esta construcción reposa en la idea de conferir mayor responsabilidad al consumidor, de manera de que, junto con deberes de información más particularizados, se pueda justificar la traslación del riesgo del mercado desde los Estados, hacia el consumidor, limitando entonces los beneficios otrora conferidos por medio del Estado de bienestar (Pearson, 2008).La educación financiera implica, entonces, la habilidad de efectuar juicios fundados y tomar decisiones efectivas respecto al uso y a la administración del dinero, una vez comprendido que el solo cumplimiento del deber de información por parte del proveedor no es suficiente para asegurar una participación informada (Pearson, 2008)(23), debiendo complementarse con formas de instrucción que realmente alivien las asimetrías informativas para la construcción de un mercado más perfecto.

Los cuestionamientos que presenta esta herramienta son múltiples. Por una parte, ella tiene una vocación de sustituir las reglas de protección del consumidor, suponiendo que, mejorados los estándares de comprensión, los clientes pueden autoprotegerse frente a prácticas predatorias, a pesar de los problemas de racionalidad imperfecta antes enunciados. Como expresa Comparato (Comparato, 2018), frente a las dificultades de entendimiento del contenido y consecuencias jurídicas y financieras de esta clase de productos, la alternativa al mecanismo de intervención estatal para el incremento de los estándares de resguardo se encuentra precisamente en la promoción de la educación financiera, sin necesidad de cambiar el modelo de asignación de responsabilidad subyacente. Por ello, una posición crítica a este acercamiento al problema, explica Willis (Willis, 2011), es que no se les pide a las personas que sean sus propios doctores, abogados, mecánicos de auto o inspectores sanitarios (aun cuando alguna instrucción escolar tengamos respecto a todos los fenómenos propios de tales actividades), de manera que tampoco debería solicitarse al consumidor ser su propio asesor financiero.

Por otra parte, se presenta el problema de los costos asociados a la capacitación de toda la población en estas materias, especialmente considerando las continuas innovaciones financieras que propician los mercados y la enorme diversidad de productos y servicios financieros que se ofrecen a distintos segmentos de la población (Mader, 2017)(Centro UC de Políticas Públicas, 2017). Además, también se ha constatado que, en muchas oportunidades, la educación financiera puede incrementar la confianza del consumidor en sus propias habilidades, pero no necesariamente aumentar éstas (García Porras y Van Boom, 2012). De ello se advierte que programas que no se renueven con gran rapidez ni se dirijan a todos los segmentos de la población, de nuevo pueden situar a las personas en posición de peligro, creando una falsa sensación de haber adquirido conocimientos y habilidades para afrontar una decisión financiera compleja.

De todo lo anterior se deduce que este tipo de políticas públicas debería tener una finalidad complementaria a otras medidas de protección, no siendo suficientes en sí mismas para evitar los problemas de sobreendeudamiento derivados de las técnicas de inclusión financiera. Para ello, como sugiere el informe del Centro UC de Políticas Públicas(Centro UC de Políticas Públicas, 2017), deben evitarse programas de educación universales (one size fits all) e identificar clusters diferenciados en razón del perfil de vulnerabilidad.

(b)Préstamos responsables: una segunda tendencia consiste en la modelación de estándares de “préstamos responsables”, donde el acceso al crédito genera una corresponsabilidad entre el deudor y la entidad financiera, equilibrando ambas posiciones en lo que se refiere a los riesgos de sobreendeudamiento y cobros abusivos. Su formulación deviene de las preocupaciones del entorno europeo con motivo de la crisis financiera de mediados de la década pasada (Fairweather, 2012)(24), y advierte que los mecanismos usuales dispuestos en las legislaciones de consumo (basadas en deberes de información) no resultan de suyo eficientes, especialmente en contextos de vulnerabilidad, a menos que se establezcan incentivos claros para que los concedentes del crédito participen de forma activa en los mecanismos que disminuyen las causas o alivian los efectos del sobreendeudamiento. Se despliegan, así, cargas y deberes preventivos en cabeza del acreedor, como los que alientan la calificación de la solvencia y el correcto asesoramiento al tiempo de contratar, y otros reactivos, como los que establecen formulaciones cooperativas en la renegociación de la deuda en caso de evidenciarse dificultades de pago.

Sólo a partir de ello puede efectuarse una distinción entre lo que Wilson (Wilson, 2008) refiere como “préstamos subpreferenciales” (sub-prime lending) y los “prestamos predatorios” o “abusivos”. En este contexto, no puede desconocerse una construcción que aboga por la configuración de una suerte de deberes fiduciarios por parte del prestamista a favor del prestatario, especialmente si se advierte que, en ámbitos de mayor vulnerabilidad, como los que supone la pobreza, hay una menor tendencia a la autoprotección que respecto a otros supuestos en los que el paradigma de la información y educación financiera pueden resultar más útiles. Si bien podría sostenerse que, a menor nivel de ingresos es esperable una mayor preocupación por las formas en las que se realizarán los gastos, los problemas a los que se enfrenta este tipo de consumidor financiero tienden a ser más estructurales y refieren, por ejemplo, a las dificultades que les implica llevar una adecuada planificación ante la premura de las necesidades básicas (Howell, 1999). Con ello, la posibilidad de comparación y la conducción mediática a alternativas más riesgosas (y, en consecuencia, más onerosas) imponen algunos desafíos adicionales, en especial si se atiende a que los deudores de menores ingresos tienden a subestimar los problemas que implica el crédito periférico, con una racionalidad que, particularmente influida por factores socio-culturales, tiende a una valoración extrema de la satisfacción inmediata, desadvirtiendo los costos y riesgos futuros (Marron, 2009).

Conclusiones

Aun cuando la designación y el cumplimiento de las finalidades de la inclusión financiera se mantienen en debate, no debe olvidarse que, desde sus raíces, esta no sólo comporta la ampliación del acceso de productos y servicios financieros a la mayor parte de la población, sino que también se sustenta en parámetros de protección y dignidad. Las estadísticas a nivel nacional ofrecen señales alusivas a la profundidad del mercado financiero y a la amplitud creciente de la mentada inclusión, pero también ilustran sobre varias dimensiones que dan cuenta de la existencia de sectores vulnerables de la población en riesgo de sobreendeudamiento y exclusión social. Dicho esto, se advierte que el camino a seguir es perfeccionar los sistemas de protección del consumidor financiero, superando las configuraciones basadas en los pilares de un comportamiento puramente racional y asegurando una mayor participación de las entidades de crédito en la construcción de un mercado financiero seguro y estable. Lo anterior no resta, sin embargo, el debate que debe existir en torno a las políticas de protección social que, de un tiempo a esta parte, han visto reducidos su campo de acción, redefiniendo la importancia del crédito en la sociedad actual