Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Links relacionados

Compartir

Permalink

PermalinkPáginas de Educación

versión On-line ISSN 1688-7468

Pág. Educ. vol.7 no.1 Montevideo mayo 2014

IMPUESTO AL GRADUADO EN URUGUAY: REFORMULACIÓN DEL FONDO DE SOLIDARIDAD

Graduate tax in Uruguay: Redesign of the Fondo de Solidaridad

Andrea Doneschi*, Victoria Novas,** Cecilia Velázquez***

RESUMEN. Uruguay es el único país donde los egresados de la educación terciaria pública financian directamente parte del sistema mediante un aporte destinado a becas (Fondo de Solidaridad) y al presupuesto universitario (Adicional); este aporte varía según la duración curricular de la carrera. Este artículo propone alternativas que contemplan la capacidad de pago del contribuyente, como en un Impuesto al Graduado. El aporte al Fondo de Solidaridad que un egresado representativo haría a lo largo de su vida laboral bajo los diseños alternativos llega a contribuir, como máximo, 17,6% al costo de formación de un egresado y es sensiblemente menor al precio de carreras similares en universidades privadas. Asimismo, la carga de la contribución no supera, en ningún caso, la rentabilidad de invertir en un título terciario. Por último, los diseños alternativos disminuyen la desigualdad de ingresos.1

Palabras clave: financiamiento, educación terciaria, Fondo de Solidaridad, impuesto al graduado, tasa interna de retorno.

ABSTRACT. Uruguay is the only country where graduates from public tertiary education finance part of the system via a contribution for student scholarships (Fondo de Solidaridad) and university budget (Adicional). This contribution varies according the length of their career. We propose alternative payment schemes considering the graduate's ability to pay, approaching to a Graduate Tax scheme. The total contribution a representative agent would pay to the Fondo during his working life covers, at most, 17,6% of a graduate training cost and is strongly smaller than tuition fees in private institutions. Also, the burden of the payment is not enough to offset the returns of investment in tertiary education. Finally, alternative payment schemes reduce income inequality.

Keywords: tertiary education, financing, Fondo de Solidaridad, graduate tax, internal rate of return.

Recibido el 7 de Julio de 2014

Aceptado el 20 de agosto de 2014

INTRODUCCIÓN

En 1994 se crea el Fondo de Solidaridad (FS) con el objetivo de financiar un sistema de becas para estudiantes de bajos recursos de la educación terciaria pública uruguaya: la Universidad de la República (UdelaR) y del nivel terciario del Consejo de Educación Técnico Profesional de la Administración Nacional de Educación Pública (CETP). El sistema está basado en el concepto de solidaridad intergeneracional: los egresados del sistema terciario público son quienes contribuyen al financiamiento del FS. Dicha contribución se realiza en función de la duración curricular de la carrera y no depende de la capacidad de pago de los contribuyentes.

En el presente artículo, se evalúa el sistema actual de financiamiento del FS con el propósito de identificar las principales debilidades del mismo. Asimismo, tomando como punto de partida la institucionalidad existente, se proponen dos diseños alternativos que vinculan la contribución a los ingresos de los contribuyentes asimilando el FS a lo que, en la literatura específica sobre el tema, se conoce como Impuesto al Graduado. Para ello, se estima la evolución de los ingresos de los contribuyentes, clasificados por áreas de estudio y sexo, a lo largo de su vida activa (curvas de ingreso) y el retorno por invertir en educación terciaria (Tasa Interna de Retorno, TIR).

Para evaluar la modificación propuesta se computa el valor de la contribución realizada al sistema durante todo el ciclo de aporte bajo los distintos diseños identificando de esta forma “ganadores” y “perdedores”. Se constata que dicho aporte: (i) llega a contribuir, a lo sumo, 17,6% al costo de formar un universitario (estimado a partir del gasto por egresado de la UdelaR), y (ii) es sensiblemente menor al precio de carreras similares en universidades privadas. Asimismo, se estimaron las tasas efectivas de aporte para aproximar el esfuerzo contributivo de cada egresado que, en ningún caso, supera la rentabilidad de recibir una enseñanza terciaria (estimada a partir de la TIR). Por último, se estimó el impacto distributivo de los diseños alternativos y se encuentra que son progresivos y se corresponden con una distribución del ingreso más equitativa.

El artículo se organiza de la siguiente manera. La sección dos repasa brevemente los principales antecedentes sobre el tema y la estructura del sistema de educación terciaria en Uruguay, así como también describe la forma de financiamiento actual del FS y los diseños alternativos propuestos. En la tercera sección se presenta la estimación de las curvas de ingreso de los contribuyentes y la TIR de la inversión en educación terciaria. La sección cuatro presenta los resultados de comparar el sistema actual con las alternativas propuestas en términos del aporte que realizaría un individuo representativo durante su vida laboral, cuánto representa este aporte del costo de formación de un egresado, cómo es en relación al precio de las carreras que ofrecen las universidades privadas, las tasas efectivas de aporte de los contribuyentes y el impacto distributivo. Por último, la sección cinco resume las principales conclusiones.

LA EDUCACIÓN TERCIARIA

La educación genera tanto beneficios privados, apropiables por el individuo que la consume, como externos, de los que se apropia la sociedad en su conjunto. La presencia de estas externalidades positivas justifica la intervención estatal. La demanda por educación terciaria se asocia a dos tipos de beneficios privados. Primero, la demanda por este nivel educativo en tanto bien de consumo refiere a la satisfacción derivada del “placer de aprender”. Segundo, la demanda, como bien de inversión, se explica por la expectativa de obtener un diferencial de ingreso, para lo cual se incurre en costos y asume determinados riesgos. De esta “decisión de inversión” se derivan otros beneficios privados, tales como el aumento de las oportunidades laborales y mejores condiciones de trabajo. A partir de estas consideraciones, surge la interrogante de cómo y cuánto debe intervenir el Estado en este mercado. En particular, cuántos recursos debe aportar el Estado, cuánto el estudiante (y su familia) y el egresado.

Los fondos presupuestarios que se destinan al financiamiento de educación terciaria frecuentemente son objeto de críticas que señalan su regresividad, en la medida que sus principales beneficiarios pertenecen a los hogares de los quintiles superiores de la distribución del ingreso.

En relación a los recursos no-presupuestales, el mecanismo más utilizado es el cobro de una matrícula argumentando que los beneficios privados por culminar los estudios universitarios de los que se apropia el individuo justifican que enfrente, al menos en parte, el costo del servicio educativo. Por otro lado, se considera que la matrícula se traduciría en mayor eficiencia (por ejemplo, los individuos realizarían una evaluación costo-beneficio más rigurosa y, por tanto, se evitaría la sobreoferta de servicios educativos en este nivel). Sin embargo, el cobro de matrícula restringe la igualdad de oportunidades ya que, al no existir un mercado de capitales perfecto, se constituiría en una importante barrera a la entrada para los individuos más pobres. Por último, se podría agregar que, en general, los recursos que se obtienen por el cobro de una matrícula son escasos y la mejora de la calidad y la eficiencia se pueden lograr por otros mecanismos.

Una solución podría consistir en el otorgamiento de préstamos a los estudiantes. Sin embargo, dado que el capital humano no puede ser utilizado como colateral, los bancos privados no otorgarán estos préstamos. Si bien el Estado puede constituirse en garante o realizar el préstamo directamente, la inversión en capital humano seguiría siendo riesgosa para el individuo, ya que los préstamos logran eliminar las restricciones de liquidez pero no disminuyen los riesgos asociados a la inversión. Como fue mencionado, la inversión en capital humano implica un riesgo: en particular, el individuo experimenta una incertidumbre sobre su capacidad de obtener el título universitario, sobre su desempeño como profesional y sobre las características futuras del mercado de trabajo (valor futuro de la inversión), todo lo cual influye en sus perspectivas de ingreso futuro. Estas incertidumbres están asociadas con riesgos importantes tanto para el prestador como para el prestatario (Chapman, Higgins y Stiglitz).

Existen otros modelos de financiamiento para la educación superior que procuran obtener fondos privados buscando resolver los problemas derivados de las fallas en los mercados de seguros y de capitales que presenta la inversión en capital humano. Dentro de estos sistemas se encuentra el llamado Préstamo Contingente al Ingreso y el Impuesto al Graduado (ICL y GT por sus siglas en inglés). La característica fundamental que ambos comparten es que el aporte se determina en función de los ingresos.

En términos generales, un esquema ICL consiste en un préstamo que se ofrece a los estudiantes universitarios para cubrir los costos de la matrícula y, en forma total o parcial, los costos de vida. Las obligaciones de los deudores se difieren al momento en que los graduados comienzan a percibir ingresos. Este tipo de préstamo difiere de un préstamo ordinario, donde la deuda es pagada en cuotas regulares durante un período predeterminado y, en caso de no poder hacer frente a la obligación, se incurre en mayores costos o en la eventualidad de ser penalizado. En un ICL se paga una porción del ingreso anualmente hasta que la deuda más los intereses sean cubiertos y la obligación se interrumpe cuando los ingresos del individuo están por debajo de un mínimo determinado permitiéndose entonces una intermitencia en el cumplimiento de esta obligación. Para que el mecanismo de seguro sea correcto, el pago anual se deberá realizar siempre que los ingresos del universitario superen los de un trabajador menos educado que, en este caso, será un graduado de secundaria.

Como en cualquier préstamo, algunos individuos no podrán hacer frente a su deuda. Habitualmente se mencionan dos mecanismos de cobertura para ese riesgo: el risk pooling y el risk shifting (también denominado risk sharing). Un ICL risk pooling está diseñado de tal forma que solamente los usuarios del sistema educativo, es decir, los egresados, cubran el total de la deuda contraída con el Estado. De esta forma, se produce una transferencia desde los egresados más “exitosos”, los que perciben mayores ingresos, hacia los menos “exitosos”. Otra posibilidad consiste en que sea la sociedad en su conjunto la que asuma este riesgo a través de impuestos generales. Este tipo de ICL, en la modalidad risk shifting, implica una transferencia de fondos públicos ex-post, hacia quienes no puedan pagar la deuda.

Un sistema ICL en la modalidad risk pooling presenta problemas de selección adversa y riesgo moral. Los estudiantes que consideran a priori que tendrán éxito en un futuro como profesionales, tendrán incentivos para elegir una forma de financiamiento diferente según el costo (selección adversa). Por otra parte, el mecanismo de seguro del ICL genera incentivos al cambio en el comportamiento de los deudores (riesgo moral). En particular, los egresados tienen incentivos a subdeclarar sus ingresos o modificar sus decisiones laborales con el objetivo de minimizar sus obligaciones de repago. Chapman et alter, por su parte, establecen que el esquema ICL con risk shifting minimiza los problemas de riesgo moral y selección adversa, si bien éstos no desaparecen.

En un esquema GT, los usuarios del sistema pagan una parte de sus ingresos una vez que han egresado, de la misma forma que en un ICL. Sin embargo, en este sistema no existe un monto adeudado sino que el egresado aporta una proporción de sus ingresos al sistema durante un número predeterminado de años o hasta el momento de su jubilación o durante toda su vida. Es decir, los egresados aportan en función de su capacidad contributiva y el monto efectivamente aportado no guarda relación con el costo de la carrera ni con el costo de la matrícula.

El GT constituye un esquema teórico que hasta el momento no ha sido implementado en la práctica en su forma pura si bien, como se verá más adelante, Uruguay cuenta con un esquema similar. En cambio, el esquema ICL cuenta con varias experiencias en diferentes países y ha sido ampliamente analizado. El primer sistema ICL fue el implementado en Australia en 1989. A partir de entonces, han surgido experiencias en otros países: Nueva Zelanda (1992), Estados Unidos (1993), Chile (1994), Sudáfrica (1996), Reino Unido (1997) y Etiopía (2003), entre otros.

La educación terciaria en Uruguay

La oferta pública de educación terciaria concentra aproximadamente el 90% de la matrícula y contempla todas las disciplinas de conocimiento. Más del 80% corresponde a la UdelaR que, hasta la creación de la Universidad Tecnológica, era la única institución universitaria pública a lo largo del país.2 Asimismo, el CETP imparte cursos de nivel terciario no universitario.3

Tanto en la UdelaR como en el CETP la formación es gratuita; asimismo, cuentan con becas de apoyo económico para estudiantes de contexto socioeconómico desfavorable, entre las cuales se encuentran las becas otorgadas por el FS. Las fuentes de financiamiento del CETP y de la UdelaR son tanto presupuestales como extra-presupuestales. En el caso de la UdelaR en particular, parte del financiamiento extra-presupuestal corresponde al Adicional al FS, que constituye un aporte específico que realizan determinados profesionales universitarios egresados de la UdelaR.

Las universidades privadas se financian principalmente con los ingresos por matrícula. Por su parte, cuentan con planes de pagos y con sistemas de becas o subsidios que cubren hasta el 80% del valor de la matrícula y son otorgadas en base a rendimiento académico y situación socioeconómica (Oddone y Perera).

El FS se financia con el aporte de todos los egresados de la UdelaR o del nivel terciario del CETP, una vez cumplidos los cinco años desde el egreso hasta completar veinticinco años de aportes o hasta que se efectivice el cese en la actividad laboral por jubilación. Quedan exonerados quienes perciban ingresos mensuales inferiores a cuatro Bases de Prestaciones y Contribuciones (BPC)4 5. El FS busca favorecer la equidad en el acceso a la educación terciaria pública, otorgando becas de manutención a estudiantes de bajos recursos (en particular del interior del país). Si bien el análisis del gasto del FS queda fuera del alcance del presente artículo, se debe destacar que, en la pasada década, el número de becas otorgadas por el FS creció a una tasa promedio de 5% anual alcanzando en 2012 a unos 6.890 becarios, lo que representa cerca del 8% de la población universitaria. A su vez, según Karla Estavillo, Nora Peralta y Lucila Torres, el FS tiene un impacto positivo sobre el rendimiento académico (avance en la carrera y escolaridad) de los becarios.

A partir de 2001, con la creación del Adicional al FS que tiene como destino el financiamiento de infraestructura de UdelaR, se asimila a un esquema GT. Este aporte está justificado en la rentabilidad privada obtenida por los egresados del sistema. En este sentido, la rentabilidad privada de la inversión en educación superior en Uruguay (medida a partir de la Tasa Interna de Retorno, TIR) es elevada: 12% anual para una carrera de 4 años de duración (Oddone y Perera, 2004) y 14,7% anual para todos los universitarios (Doneschi, Novas y Velázquez, 2008).

En cuanto a la recuperación de costos que implica el FS para la UdelaR, cabe destacar los artículos de Gabriel Oddone y Pablo Fleiss, y Miguel Galmés. Oddone y Fleiss encuentran que el porcentaje del costo de formación que recupera cada egresado mediante su aporte al FS oscilaría entre el 13% y el 15%. Por su parte, Galmés estima que en 25 años de aporte (35 años de vida profesional activa) un egresado universitario “devolvería” aproximadamente el 20% del costo de su carrera. Esta recuperación varía según profesiones llegando, en algunos casos, a una recuperación de 50%.

Cabe precisar que, cuando se realizaron ambos artículos, aún no se encontraba en vigencia el Adicional. Andrea Doneschi, Victoria Novas y Cecilia Velázquez abordan el análisis del FS y su Adicional concluyendo que el porcentaje del costo de formación que recupera cada egresado varía desde 5% (en el caso de un egresado del área Artística, Sociales y del Comportamiento) a un máximo de 40% (en el caso del área Administración de Empresas y Derecho).

Diseño actual del Fondo de Solidaridad y escenarios alternativos

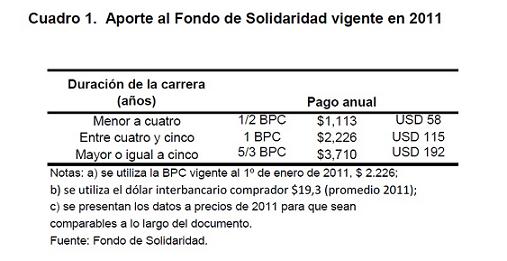

Los contribuyentes al FS son los egresados de la UdelaR y del nivel terciario del CETP con ingresos mensuales superiores a 4 BPC. El aporte se realiza luego de transcurridos 5 años desde el egreso, hasta completar 25 años de aportes o hasta el cese en la actividad laboral por jubilación; y depende de la duración curricular de la carrera, según la siguiente escala:

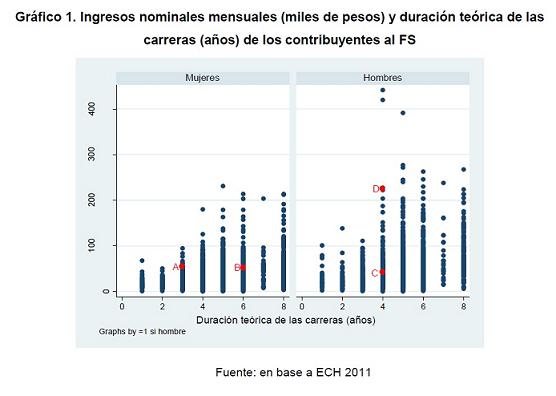

El diseño actual del FS no se corresponde con el principio de capacidad de pago. El mismo admite dos aproximaciones: el principio de la equidad horizontal y el de la equidad vertical. El primero implica que dos individuos con el mismo nivel de renta tributen lo mismo; por su parte, la equidad vertical refiere a que individuos con diferente nivel de renta tributen de manera distinta en función de esas diferencias en su capacidad de pago (Albi et al., 1994). Nótese que dos individuos con el mismo nivel de renta aportarán una cantidad distinta al Fondo si realizaron una carrera de diferente duración violando el principio de equidad horizontal (como A y B en el gráfico 1) y, por otro lado, dos individuos con distinto nivel de renta aportarán lo mismo si realizaron una carrera de igual duración violando el principio de equidad vertical (como C y D en el gráfico 1).

Tomando en cuenta el principio de la capacidad de pago, se proponen aquí dos diseños alternativos que vinculan el aporte al Fondo con los ingresos de las personas, como en un Impuesto al Graduado. En el primer diseño, se analiza el cobro en función de los ingresos aplicando una tasa que mantiene la recaudación constante y manteniendo el mínimo no imponible actual (4 BPC mensuales). Para determinar cuál es la tasa que mantiene la recaudación constante, se calculó la recaudación actual total (recaudación potencial) y se dividió por el total de ingreso gravable de los contribuyentes, es decir, el ingreso nominal menos el mínimo no imponible. La tasa resultante fue de 0,77%. En el segundo diseño, se cobra una tasa de 1,01% que mantiene la recaudación constante si duplicamos el actual mínimo no imponible para que coincida con el del Impuesto a la Renta de las Personas Físicas (IRPF), que alcanza 8 BPC mensuales. Nótese que los dos diseños propuestos gravan el ingreso nominal menos el mínimo no imponible (es decir, aplican la tasa a la porción del ingreso que supera el mínimo no imponible).

La recaudación potencial del FS sería de 256,4 millones de pesos y la cantidad de contribuyentes de 85.140. Estos datos son relativamente similares a los registros oficiales: 271,75 millones de pesos de recaudación y 101.037 contribuyentes.6

El diseño 1 implica la misma cantidad de contribuyentes que actualmente (85.140 egresados) ya que las condiciones para el aporte son las mismas; bajo el diseño 2, que duplica el mínimo no imponible, los contribuyentes disminuirían aproximadamente 14% (alcanzando a 73.253).

LOS INGRESOS DE LOS CONTRIBUYENTES

Se analiza aquí el ingreso a lo largo de la vida activa de los contribuyentes al FS (egresados de UdelaR y del nivel terciario del CETP) a los efectos de imputar el aporte que realizan bajo el esquema actual así como para proponer diseños alternativos que vinculen la contribución a sus ingresos. Asimismo, se analizan los ingresos de las personas que obtuvieron el título de bachiller y no continuaron sus estudios con el fin de calcular cuán rentable es la inversión en educación terciaria.

Curva de ingreso del contribuyente promedio

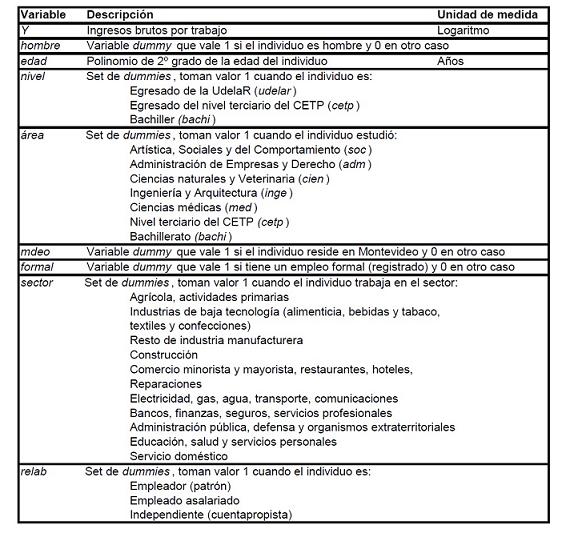

Para estimar la evolución de los ingresos de una persona a lo largo de su vida laboral (conocida como curva de ingreso) sería deseable contar con un panel de datos que permita seguir la evolución en el tiempo de un mismo individuo. Dado que no se cuenta con datos longitudinales, se utiliza información de corte transversal para estimar una ecuación de ingresos obteniendo perfiles de ingreso por edad como primera aproximación para el cálculo de la curva de ingresos. Las estimaciones se basan en los microdatos de la Encuesta Continua de Hogares 2011 (ECH) del Instituto Nacional de Estadística (INE), que releva un conjunto de características sociodemográficas de la población incluyendo condición de actividad e ingresos de los hogares y sus miembros.

Se trabaja con tres grupos de egresados: de UdelaR (se considera tanto a los licenciados como a aquellos que obtienen un título terciario no universitario en la UdelaR), del nivel terciario del CETP y bachilleres. Los dos primeros grupos son los actuales contribuyentes al Fondo, el tercero se utiliza como grupo de comparación.7

Para los egresados de UdelaR, se construyeron cinco áreas de conocimiento agrupando en cada área carreras con similares características en relación al potencial ingreso laboral futuro que generan.8

En definitiva, quedan definidas una variable “nivel” y una variable “área”:

Egresados de UdelaR (udelar)

Artística, Sociales y del Comportamiento (soc)

Administración de Empresas y Derecho (adm)

Ciencias naturales y Veterinaria (cien)

Ingeniería y Arquitectura (inge)

Ciencias médicas (med)

Nivel terciario del CETP (cetp)

Bachilleres (bachi)

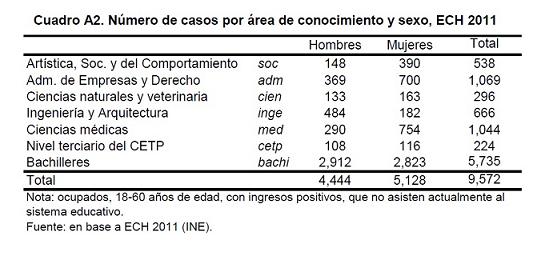

Así, quedan definidos catorce individuos representativos (uno para cada una de las siete áreas y sexo), con los que se trabajará a lo largo del artículo (en el cuadro A.2, Anexo estadístico, se presenta el número de observaciones de cada grupo).

Los perfiles de ingreso se obtienen a partir de la estimación econométrica por Mínimos Cuadrados Ordinarios de ecuaciones de ingreso. Para las estimaciones, se considera a los ocupados, tanto en empleos formales como informales,9 con ingresos positivos, de entre 18 y 60 años ya que, a partir de esta edad, aumenta la probabilidad de que la evolución de los ingresos esté sesgada por el retiro de la actividad laboral.10 Asimismo, se excluyó a los estudiantes ya que los mismos buscan condiciones laborales especiales (jornadas más reducidas, días por estudio, entre otras) que afectan su nivel de ingreso (Bucheli, 2000).

Las ecuaciones a estimar son:

donde:

-  representa el ingreso del individuo

representa el ingreso del individuo  (en logaritmos)

(en logaritmos)

-  y

y  es un polinomio de segundo grado en edad

es un polinomio de segundo grado en edad

-  representa los 3 grupos de egresados: udelar, cetp y bachi

representa los 3 grupos de egresados: udelar, cetp y bachi

-  representa las 7 áreas de conocimiento: soc, adm, cien, inge, med, cetp y bachi

representa las 7 áreas de conocimiento: soc, adm, cien, inge, med, cetp y bachi

-  es una dummy que toma valor 1 si el individuo es hombre y 0 si es mujer

es una dummy que toma valor 1 si el individuo es hombre y 0 si es mujer

-  es un vector que incluye otras variables que influyen en la formación del ingreso:

es un vector que incluye otras variables que influyen en la formación del ingreso:

- mdeo: si el individuo vive en Montevideo

- formal: si el individuo tiene un empleo formal

- sector: se distinguen 10 sectores de actividad

- relab: identifica la relación laboral del individuo

En el Anexo metodológico puede observarse una descripción detallada de las variables.

Cabe señalar que la ecuación (1) distingue según nivel educativo, mientras que las ecuaciones (2) y (3) desagregan a los universitarios distinguiendo según la carrera que estudiaron. También cabe notar que la ecuación (2) incorpora de forma aditiva una dummy que recoge el sexo del egresado mientras que las ecuaciones (1) y (3) se estimaron de forma separada para hombres y mujeres. Se optó por esta opción, ya que la literatura da cuenta de diferencias significativas entre los perfiles salariales (para Uruguay: Bucheli, 1998; Peña).

Con respecto al ingreso del individuo, se consideraron los ingresos por trabajo, tanto en la ocupación principal como secundaria11. Dado que la ECH releva, para el caso de los trabajadores dependientes, los ingresos líquidos (luego del pago de aportes a la seguridad social e impuestos), debieron realizarse ajustes de forma de reconstruir su ingreso nominal. Para ello se incorporó a los ingresos líquidos el aguinaldo, el salario vacacional (en el caso de los trabajadores privados), el aporte al Fondo Nacional de Salud (FONASA), el aporte jubilatorio, el aporte al Fondo de Reconversión Laboral (FRL) y el pago de IRPF.12

Con respecto a la edad, el ingreso de las personas aumenta por lo general con el paso del tiempo debido a la acumulación de experiencia laboral, pero esta relación no es lineal. Si bien el ingreso aumenta con la edad, no lo hace con la misma intensidad en las etapas tempranas de la vida laboral, donde se constata que el ingreso crece más rápidamente que en la etapa adulta cuando el ingreso crece más lentamente e incluso decrece. Para reflejar esta evolución, se incorpora un polinomio de segundo grado en la edad para estimar un modelo parsimonioso y obtener perfiles de ingreso “suavizados”.13

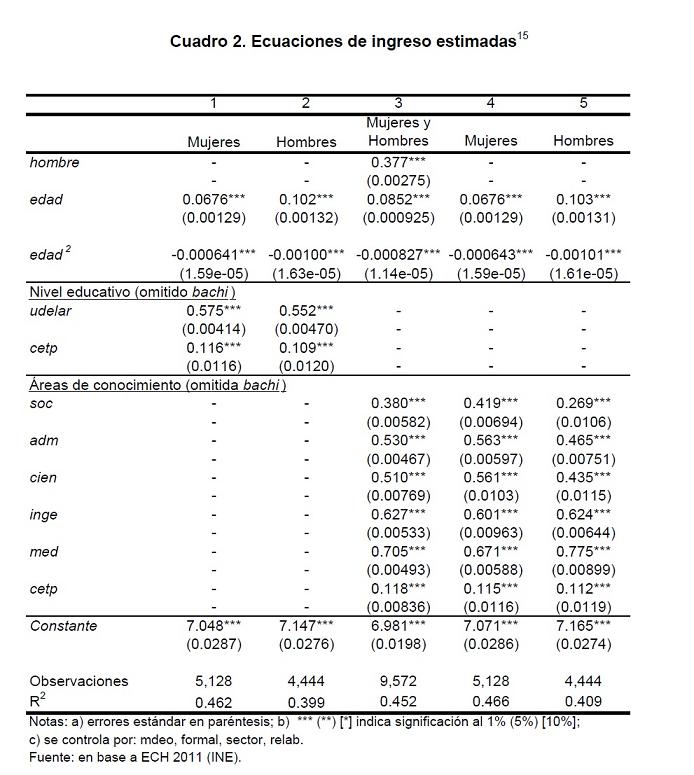

Los resultados de las estimaciones se presentan en el cuadro 2. Las columnas (1) y (2) resumen los resultados de la ecuación (1). Los coeficientes de edad son los esperados: el ingreso es creciente con la edad pero a tasas decrecientes (el coeficiente asociado a edad es positivo y el de edad negativo). En cuanto a los niveles educativos, dado que la variable omitida es bachi, los coeficientes representan el mayor o menor ingreso de un egresado del nivel terciario respecto a los bachilleres. Tanto los egresados de la UdelaR como los egresados del CETP obtienen un ingreso mayor, dadas las mismas características, que un bachiller, tanto en el caso de los hombres como en el de las mujeres (los coeficientes asociados udelar y cetp resultaron significativos y positivos). En particular, el coeficiente asociado a udelar es mayor al de cetp (tanto para hombres como para mujeres), indicando que los egresados de esa casa de estudios perciben, en promedio, mayores ingresos que los egresados del nivel terciario del CETP con idénticas características.14

En la columna (3) se presentan los resultados de la ecuación (2) y en las columnas (4) y (5) los resultados de la estimación de la ecuación (3). Las conclusiones son las mismas que en los casos anteriores. Los resultados de la ecuación (2) muestran un perfil de ingreso-edad similar al comentado anteriormente, el ingreso es creciente con la edad, pero a tasas decrecientes. Cabe señalar que el coeficiente asociado a la variable hombre resultó significativo y positivo indicando que los hombres perciben, en promedio, un ingreso superior al de las mujeres (asumiendo igualdad de las demás características). Respecto a las áreas de conocimiento, se encuentra el siguiente orden en cuanto al nivel de ingresos, tanto para hombres como para mujeres: cetp, soc, cien, adm, inge y, por último, med, cuyos egresados son quienes, en promedio, reciben mayores ingresos.

Cuadro 2. Ecuaciones de ingreso estimadas 15

A partir de las estimaciones anteriores, es posible obtener los perfiles de ingreso de un “individuo representativo”, que vive en Montevideo, tiene un empleo registrado (formal) en el sector “comercio minorista y mayorista, restaurantes, hoteles, reparaciones” y es empleado asalariado.

Para obtener el ingreso en niveles fue necesario tomar la función exponencial de los valores predichos de la variable dependiente (logaritmo del ingreso); sin embargo, si no se hiciera ningún ajuste, este resultado subestimaría el valor esperado del ingreso. Bajo el supuesto de que los ingresos siguen una distribución normal, el valor esperado del ingreso puede hallarse de la siguiente manera:

donde  es la varianza de los residuos de la estimación de las ecuaciones de ingresos (Wooldridge, 2003).

es la varianza de los residuos de la estimación de las ecuaciones de ingresos (Wooldridge, 2003).

Se asume que un estudiante de la UdelaR comienza a estudiar a los 18 años y se gradúa luego de 7 años de carrera, es decir, a los 25 años de edad. Por esta razón, los perfiles de ingreso para los egresados de UdelaR se estiman desde los 25 años de edad. Por su parte, los perfiles de ingreso de los egresados del nivel terciario del CETP comienzan a los 21 ya que, en promedio, la duración de las carreras de este nivel es de poco más de 2 años15 y, por último, los perfiles de ingreso de los bachilleres comienzan a los 18 años de edad.

A los perfiles de ingreso, que describen una situación en un momento determinado, se les realizó un ajuste con el objetivo de contemplar los efectos del paso del tiempo, ya que los ingresos actuales de las personas de mayor edad, en general, subestiman la expectativa de ingreso futuro de los más jóvenes debido a que no incorporan los aumentos en la productividad. Para esto se incorporó el efecto de los posibles cambios en la productividad a lo largo del tiempo utilizándose como aproximación al crecimiento de la productividad (productividad aparente del trabajo) la tasa de crecimiento histórica del PIB por ocupado, que en el período 1986-2006 ascendió a un 1,2% anual (Doneschi, Novas y Velázquez, 2009a).

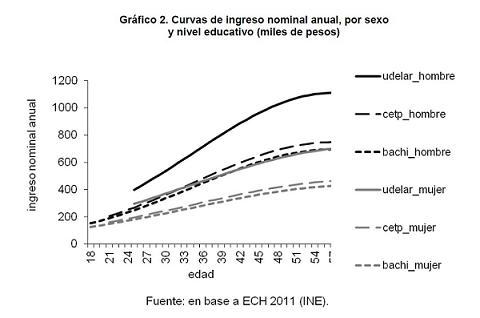

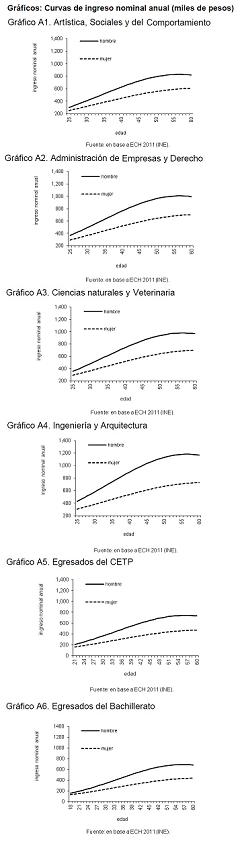

Los gráficos 2 a 5 presentan las curvas de ingreso resultantes luego de los ajustes mencionados. El gráfico 2 presenta las curvas de ingreso para los distintos niveles educativos (udelar, cetp y bachi) distinguiendo entre hombres y mujeres. En promedio, los hombres universitarios presentan un ingreso superior al resto durante todo el ciclo de vida activa; en el otro extremo, las mujeres del nivel terciario del CETP y las bachilleres son quienes perciben los menores ingresos en todas las edades. Por su parte, las curvas de ingreso de los hombres egresados del CETP y bachilleres se cruzan con la curva de ingresos de las mujeres universitarias, por lo que su comparación varía de acuerdo con el momento del ciclo laboral.

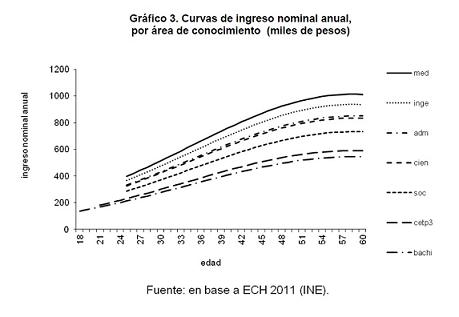

En el gráfico 3, se muestran los ingresos a lo largo del ciclo de vida activa de los egresados de UdelaR según área de conocimiento, en este caso, sin distinguir por sexo. En promedio, los del área med son quienes perciben los mayores ingresos. Después de med, las áreas universitarias más rentables son inge, adm, cien, y por último soc. Los egresados del CETP y bachilleres son quienes perciben los menores ingresos en todas las edades.

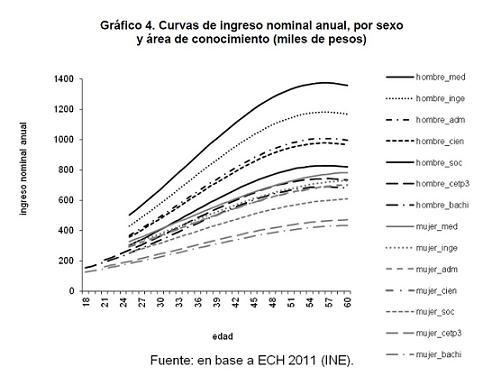

El gráfico 4 muestra las curvas de ingreso para las distintas áreas de conocimiento de la UdelaR y para el nivel terciario del CETP distinguiendo por sexo. Tanto para los hombres como para las mujeres, los egresados del área med son quienes perciben, en promedio, los mayores ingresos, mientras que los egresados del área cetp son los que obtienen menores ingresos (además de los bachilleres). El orden del resto de las áreas es el mismo que en el caso en que no se distingue por sexo.

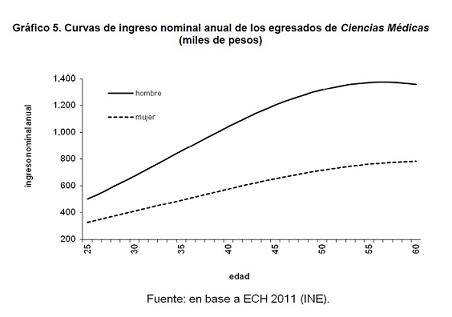

El gráfico 5 muestra la diferencia en el nivel y la evolución de los ingresos de hombres y mujeres, en este caso para los egresados del área med.16 Al observar las curvas de ingreso de los hombres, se aprecia una trayectoria cóncava, con un rápido crecimiento al comienzo. El punto máximo se encuentra a los 56 años de edad. Las curvas de ingreso de las mujeres son más aplanadas: en las edades iniciales el crecimiento es más lento, lo que retarda la aparición del máximo, al tiempo que el descenso experimentado sobre el final de la vida laboral es menos pronunciado. Las curvas de ingreso estimadas para los hombres presentan niveles de ingreso siempre mayores al de las mujeres. Esta diferencia se incrementa a medida que se avanza en la edad disminuyendo hacia el final de la vida laboral. Estos resultados se encuentran en línea con los hallados por Marisa Bucheli (2000) y Gabriel Peña.

Las áreas med e inge son las que presentan las mayores discrepancias en promedio entre los ingresos de hombres y mujeres a lo largo de la vida. Por el contrario, el área con menor brecha de ingresos es soc (ver Anexo estadístico).

Tasa Interna de Retorno por invertir en educación terciaria

Los egresados de UdelaR y del nivel terciario del CETP reciben un retorno monetario por su inversión en educación. Cualquier modificación en el diseño del FS debe tomar en cuenta que, si la tasa de imposición efectiva de los contribuyentes supera la mínima TIR, podrían generarse desincentivos a la demanda por educación terciaria. En esta sección, se pretende medir la rentabilidad, desde el punto de vista privado, de la inversión en educación terciaria.

Solamente se toman en cuenta los beneficios de los que se apropia el individuo y no los efectos externos que disfruta la sociedad; de igual forma, sólo se consideran los costos en los que incurre el individuo y no el costo total de su formación. A tales efectos, se procedió a calcular la TIR de la inversión en educación terciaria pública. La TIR es aquella tasa que iguala el flujo de ingresos de la inversión en capital humano (o beneficios) a los costos asociados a esta inversión. Los beneficios de invertir en un título de nivel terciario vienen dados por el diferencial de ingreso del egresado terciario con respecto a los ingresos que hubiera obtenido en caso de no haber realizado tal inversión (los ingresos de los bachilleres).

En cuanto a los costos de la inversión en educación, existen tanto costos directos como costos de oportunidad. Los costos directos vienen dados por la matrícula, materiales de estudio, costos de alojamiento para los estudiantes del interior del país, entre otros. Dado que en la UdelaR y en el CETP no se cobra matrícula, que constituye el costo directo más importante, se asume que el costo directo es nulo. Si bien los costos que enfrentan los estudiantes del interior del país al trasladarse a Montevideo a estudiar pueden ser importantes, no se tendrán en cuenta, por lo que la TIR podría estar sobreestimada. Por tanto, se considera solamente el costo de oportunidad que enfrenta el estudiante de UdelaR o CETP por dejar de percibir ingresos mientras estudia, que se aproxima por los ingresos que obtiene un bachiller (quien optó por no continuar invirtiendo en capital humano luego de finalizar el nivel secundario).

Por otra parte, la TIR estimada podría subestimar el verdadero retorno, ya que no es correcto considerar el total de los gastos en educación como un costo de inversión debido a que una parte genera beneficios de consumo derivados del placer de estudiar, variedad de intereses, actividades, entre otros. El signo del sesgo es pues indeterminado, por lo que no se puede afirmar si las estimaciones sub o sobreestiman el “verdadero” retorno educativo y resulta importante interpretar los resultados con cautela.

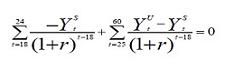

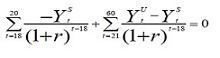

Para el cálculo de la TIR se supone, en primer lugar, una duración promedio de todas las carreras de siete años para la universidad17 y de tres años para el nivel terciario del CETP. En segundo lugar, se asume que el estudiante no trabaja mientras está realizando sus estudios. Este supuesto puede resultar bastante restrictivo teniendo en cuenta que la mayoría de los estudiantes de la UdelaR trabajan mientras realizan sus estudios, principalmente en los últimos años de la carrera18. Sin embargo, es frecuente que los estudiantes que trabajan culminen sus estudios de forma tardía, por tanto, los ingresos que no se consideran estarían compensados por los mayores costos que implica el mayor tiempo de estudio. Finalmente, se supone que, una vez culminados los estudios, ingresa al mercado laboral y no lo abandona hasta su jubilación (a los 60 años de edad).

En definitiva, la TIR (r) se calcula de la siguiente forma para los egresados universitarios:

y para los egresados del CETP:

donde t es la edad; YS el ingreso laboral de un bachiller; YU el de un egresado universitario o del CETP.

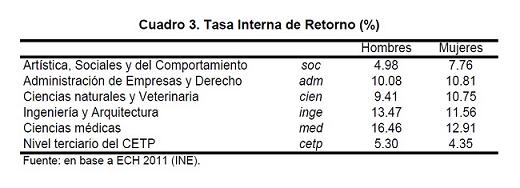

Los estudios terciarios tienen un retorno positivo (cuadro 3). De manera análoga a lo visto con las curvas de ingreso, dentro de las áreas de UdelaR, med e inge son las más rentables, en particular, en el caso de los hombres. Las siguen en orden de rentabilidad adm y cien, y por último, soc es el área menos rentable. Por otro lado, los estudios del cetp son los menos rentables para el caso de las mujeres; sin embargo, para los hombres el área soc es menos rentable que cetp.

La mínima TIR (4,35% para las mujeres egresadas del CETP) establece un máximo a la tasa de imposición efectiva que se podría aplicar a los contribuyentes ante un cambio de sistema sin desincentivar la demanda por educación terciaria.

RESULTADOS

Se presentan aquí los resultados de comparar el sistema actual con las alternativas propuestas en términos del aporte que realizaría un individuo representativo durante su vida laboral, cuánto representa este aporte del costo de formación de un egresado, cómo es en relación al precio de las carreras que ofrecen las universidades privadas, las tasas efectivas de aporte de los contribuyentes y el impacto distributivo.

Aporte al Fondo de Solidaridad

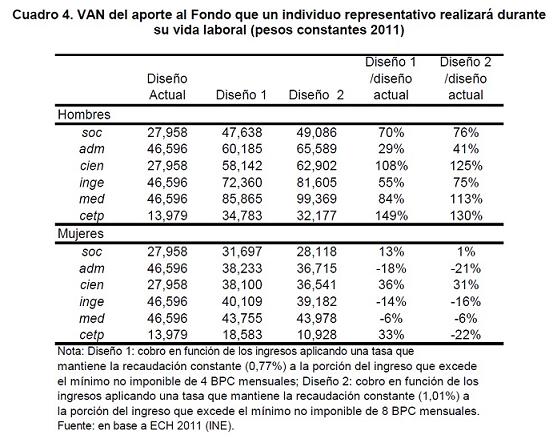

En esta sección se suman los aportes al Fondo que cada uno de los egresados representativos hará a lo largo de su vida laboral bajo las condiciones actuales así como los que realizaría bajo los diseños alternativos.

Dado que el aporte se sucede en distintos momentos de la vida activa de los contribuyentes, se calculará el Valor Actual Neto (VAN) que consiste en descontar el flujo de aportes en un horizonte temporal determinado. Como tasa de descuento, se optó por utilizar la Curva de Rendimientos de Títulos Soberanos en Unidades Indexadas (CUI) al último día hábil de 2011, que describe la estructura temporal de tasas de interés implícitas en la deuda soberana uruguaya emitida en Unidades Indexadas (UI).19

Para calcular el VAN se asumió que los universitarios comienzan a aportar a los treinta años de edad, dado que existe un período de gracia de cinco años luego del egreso, el que se asume a los 25 años de edad y cesan de aportar luego de 25 años, a los 55 años de edad. Para el caso de los egresados del CETP, se estimó el VAN desde los 26 años (asumiendo que los estudiantes del CETP egresan a los 21) hasta completar 25 años de aportes, a los 51 años de edad. Cabe precisar que el VAN se calcula considerando que el egresado de la UdelaR tiene hoy 25 años de edad y el egresado del nivel terciario del CETP 21 años.

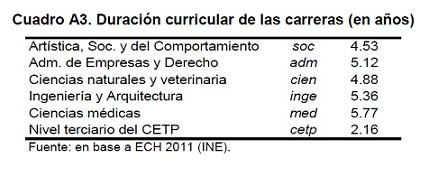

Dado que, bajo el sistema actual, el aporte varía con la duración de las carreras, fue necesario estimar las duraciones promedio en las áreas de conocimiento utilizadas en este artículo y para el nivel terciario del CETP. De estos promedios se deriva que las áreas de conocimiento adm, inge y med se encuentran en el tramo correspondiente a y años y más de duración de sus carreras, mientras que las áreas soc y cien se ubican en el tramo de 4 a 5 años de duración. Por su parte, los egresados del sistema terciario del CETP se ubican en el tramo de menos de 4 años de duración (cuadro A.3, Anexo estadístico).

Como se aprecia en el cuadro 4, en el caso de los hombres todos los diseños implican un aporte mayor al Fondo, es decir, bajo cualquiera de los dos diseños alternativos los hombres, en promedio, resultan “perdedores” del cambio de sistema. En particular, el diseño 1 implica un aporte menor que el diseño 2, con excepción de los hombres egresados del cetp. En el caso de las mujeres, en general se verifica que bajo los diseños alternativos realizarían un aporte menor respecto a la situación actual, salvo en los casos de soc y cetp en el diseño 1, y cien en ambos diseños.

Recuperación de costos

Si bien lo recaudado se destina al otorgamiento de becas a estudiantes de bajos recursos y no tiene como destino el presupuesto universitario ni del CETP (es decir, no tiene como objetivo la recuperación de costos), resulta de interés dimensionar el aporte al FS respecto al costo de cada carrera.

Para realizar el cálculo, se utiliza el cociente entre el VAN del aporte que realiza un egresado representativo a lo largo de su vida laboral bajo el diseño actual y los alternativos y el costo por egresado para cada una de las áreas.

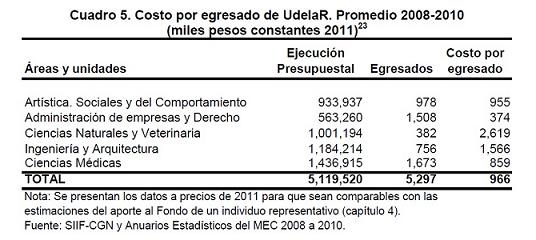

El primer paso consiste en estimar el costo por egresado para cada área de conocimiento de la UdelaR a partir del gasto público por egresado (lamentablemente no fue posible estimar el costo por egresado del nivel terciario del CETP debido a falta de información).

Cabe señalar que el gasto público por egresado (cociente entre el gasto presupuestario para determinado año y el número de egresados del mismo período) no se corresponde exactamente con el costo de formación de un egresado. No obstante, cabe notar la característica intergeneracional de la contribución al FS: el aporte que un egresado realiza hoy en día contribuye a otorgar becas a quienes se encuentran estudiando actualmente. En otras palabras, no interesa aquí estimar cuánto le costó a la UdelaR o CETP formar a los actuales contribuyentes, si no que interesa estimar cuánto gasta en la actualidad en cada egresado.20

Para la estimación del costo, se utilizó el gasto público de la ejecución presupuestal del Sistema Integrado de Información Financiera de la Contaduría General de la Nación (SIIF-CGN) para el período 2008-2010,21 desagregado a nivel de Unidades Ejecutoras (UE). En el anexo (cuadros A.4 y A.5) se presenta la clasificación de cada UE en las áreas de conocimiento.

En relación a los egresados, se contó con información de los Anuarios Estadísticos del Ministerio de Educación y Cultura (MEC) del período 2008-2010, incluyendo a los egresados de grado y posgrado.

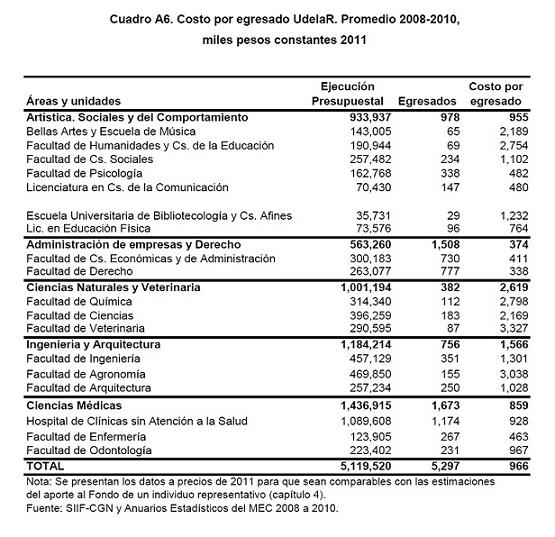

El cuadro 5 muestra que el costo promedio por egresado de la UdelaR para el período 2008-2010 es de 966 miles de pesos, lo que equivale a 50 mil dólares (a precios constantes de 2011). Las carreras más costosas son las del área cien e inge. Le siguen en orden de importancia soc, med y, por último, adm.

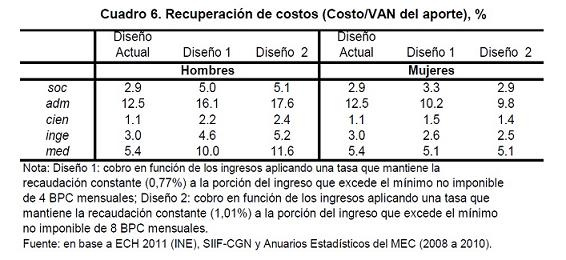

La comparación entre el VAN del aporte que realiza un egresado representativo a lo largo de su vida laboral y el costo por egresado se presenta en el cuadro 6. Bajo el diseño actual, el aporte al Fondo de un egresado a lo largo de su vida sólo llega a recuperar, como máximo, el 12,5% del costo de su formación. Este porcentaje de recuperación corresponde a los egresados de adm pues estos egresados realizan el aporte máximo al Fondo y el costo de su carrera es el más bajo. Por su parte, los egresados de cien son quienes presentan la menor recuperación de costos (1,1%).

Los porcentajes de recuperación bajo el diseño actual son iguales para hombres y mujeres dado que el aporte consiste en un monto fijo.

Para los diseños alternativos, las mujeres reintegran menos (o lo mismo) del valor de sus carreras que en el diseño actual, con excepción de las egresadas de soc y cien, donde la recuperación de costos sería mayor ante el cambio de sistema. Sin embargo, para los hombres el porcentaje de recuperación es mayor que el actual en cualquiera de los diseños alternativos, especialmente en el diseño 2 donde la recuperación alcanza el 17,6% del costo de formación de un egresado de adm.

Dado que la metodología empleada para cuantificar el costo de formación de un egresado de UdelaR sobreestima dicho costo, se está subestimando la recuperación de costos del FS.

Aporte al Fondo versus matrícula de universidades privadas

Un aporte muy elevado al FS podría determinar que algunos individuos, a la hora de poner en la balanza los costos y beneficios de invertir en su formación, decidan realizar sus estudios terciarios en una institución privada. En este sentido, el aporte al FS que un egresado realice durante toda su vida activa no debería superar el precio de realizar una carrera similar en el sistema privado, para no incentivar un traslado desde el sistema público hacia el privado.

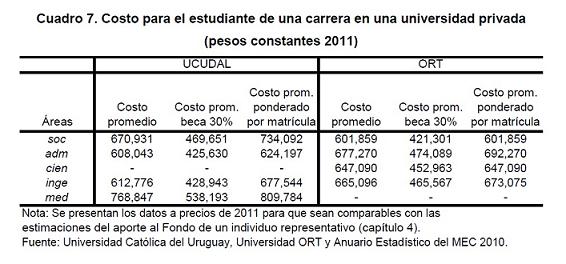

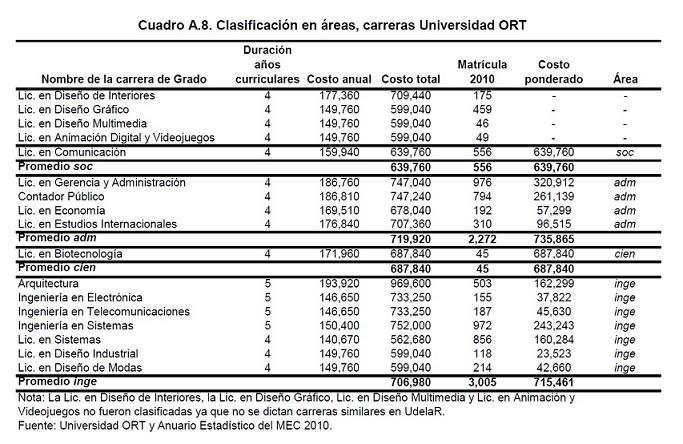

Por ello, se calculó el costo que tiene para los estudiantes cursar una carrera en una universidad privada, en base a información proporcionada por la Universidad Católica del Uruguay (UCU) y Universidad ORT, ambas representan 78% del total de la matrícula del sistema de educación superior privado (Anuario Estadístico del MEC 2010).

Se agrupó las carreras dictadas por ambas universidades en las áreas de conocimiento (cuadros A8 y A9, anexo estadístico) obteniéndose un costo promedio para cada área.

El cuadro 7 presenta el costo promedio de cada área para ambas universidades (se calculó el costo promedio simple por área así como el costo promedio ponderado por la matrícula de 2010). Dado que es relativamente factible acceder a un descuento del 30% de la matrícula (pruebas de bonificación en el caso de UCU y en el caso de Universidad ORT es el descuento promedio), también se presenta el costo con dicho descuento como un costo mínimo que pueden enfrentar los estudiantes.

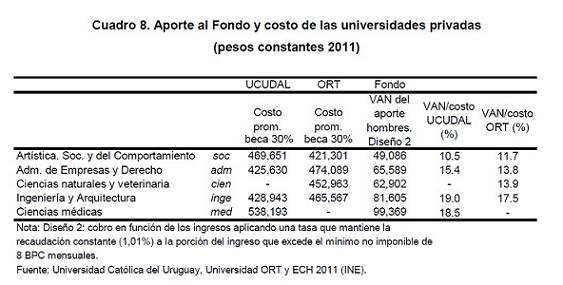

El aporte al FS de un individuo representativo calculado en la sección 4.1, tanto bajo el diseño actual como bajo los diseños alternativos propuestos, resulta menor al costo de las distintas carreras de las universidades privadas tomadas como referencia. El cuadro 8 muestra la comparación entre los costos de la UCUDAL y la ORT con el descuento del 30% (precio mínimo) y el aporte al FS de los hombres bajo el diseño 2 (aporte máximo). Se observa que, para todas las áreas, el aporte al Fondo es sensiblemente menor al precio de las carreras de las universidades privadas.

Tasas efectivas de aporte

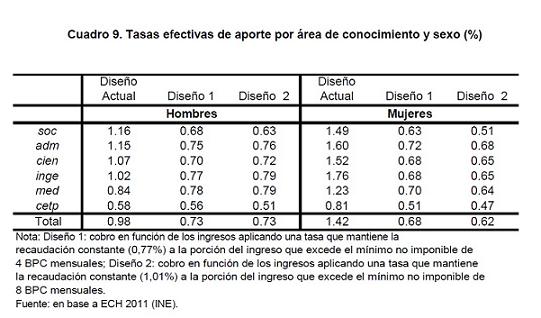

Se analiza aquí el esfuerzo contributivo de quienes aportan al Fondo, es decir, el peso de la contribución sobre los ingresos, obteniendo lo que se denomina tasa efectiva de aporte.

Las tasas de imposición efectiva fueron construidas para cada individuo como el cociente entre el monto pagado por concepto de FS y el ingreso líquido. El monto pagado se estimó con la ECH 2011, identificando a los contribuyentes del Fondo y asignándoles el pago correspondiente. Los ingresos líquidos también se obtienen de la ECH 2011: en el caso de los trabajadores dependientes coinciden con los ingresos relevados por la ECH mientras que, en el caso de los trabajadores independientes, debieron realizarse ajustes, ya que éstos declaran su ingreso bruto (ver Anexo metodológico).

Para el caso del diseño actual, la tasa efectiva de aporte variará para cada individuo, dado que la contribución al Fondo consiste en un monto fijo, no vinculado al ingreso y, como fue analizado, los ingresos de los contribuyentes difieren entre hombres y mujeres y entre carreras estudiadas, a la vez que difieren para un mismo individuo a lo largo de su vida activa. En términos globales, bajo las condiciones actuales, la tasa efectiva de aporte promedio es de 1,23%. El esfuerzo contributivo que realizan las mujeres resulta superior al de los hombres (1,42% versus 0,98%). Si consideramos las diferentes áreas de conocimiento, los egresados hombres del nivel terciario del CETP son quienes realizan el menor esfuerzo contributivo (si bien este resultado puede llamar la atención, ya que perciben menores ingresos que los hombres egresados de UdelaR, debe recordarse que la duración promedio de sus carreras es más baja22). La mayor tasa de aporte corresponde a las mujeres egresadas de inge.

Las tasas efectivas de aporte promedio son de 0,7% y 0,67% para los diseños 1 y 2 respectivamente. Cabe señalar que las tasas promedio se calculan como el promedio simple de las tasas de aporte de los individuos que pagan (no se consideran a quienes están exonerados). Esto es particularmente importante, ya que el diseño 2 implica duplicar el mínimo no imponible, que determina que algunos egresados que hoy contribuyen al Fondo dejarían de hacerlo. En otras palabras, modificar las condiciones de contribución actuales por un diseño como el 1 reduciría, en promedio, el esfuerzo contributivo de los egresados que hoy contribuyen al Fondo desde 1,23% a 0,7% (debe tomarse en cuenta que quienes aportan bajo el diseño 1 son los contribuyentes actuales, ya que el mínimo no se modifica). En cambio, una modificación como la que propone el diseño 2 genera dos efectos: por un lado algunos individuos dejarían de aportar (ya que se duplica el mínimo no imponible) y los que continúen haciéndolo verían reducido su esfuerzo contributivo desde un 1,23% a un 0,67%.

El análisis por sexo revela que las conclusiones recién presentadas son válidas en ambos casos: las tasas efectivas de aporte promedio resultan inferiores a la situación actual tanto para los hombres como para las mujeres. Las tasas efectivas de aporte de cualquiera de las alternativas propuestas resultan menores a las que se verifican en el sistema vigente para todas las áreas de conocimiento para ambos sexos (cuadro 9).

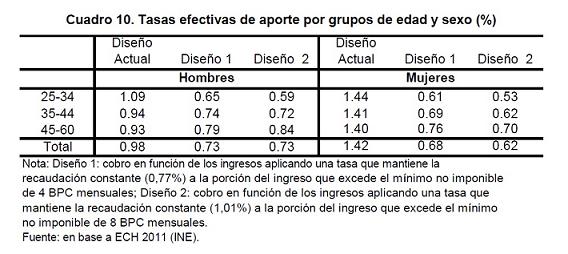

En cuanto a las tasas efectivas por edad, como era esperable, en el diseño actual las tasas son decrecientes, ya que los ingresos aumentan a lo largo de la vida y los aportes son fijos. El cuadro 10 presenta las tasas efectivas de aporte por grupos de edad distinguiendo por sexo, para los diferentes diseños. Como se observa, el cambio propuesto en el sistema de cobro del Fondo genera tasas de imposición efectiva crecientes con la edad.

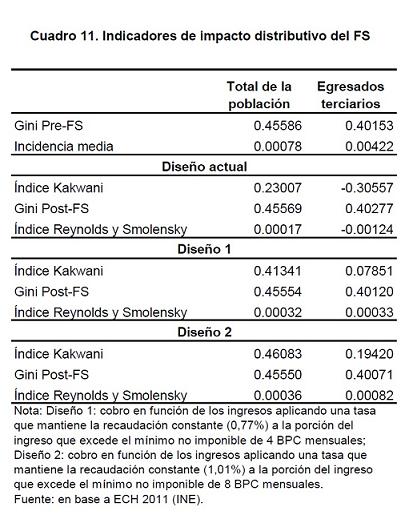

Impacto distributivo

El cambio en la forma de financiamiento del FS no es neutral desde el punto de vista distributivo; es por ello que en esta sección se analiza el impacto distributivo de un cambio en el esquema de contribución al FS. El impacto distributivo de una política pública exige comparar el bienestar de las personas (u hogares) antes y después de su aplicación. Se trabaja aquí a nivel de personas y la medida de bienestar utilizada es el ingreso nominal luego del pago al FS.23

Para estimar los efectos redistributivos del diseño actual del FS y las alternativas propuestas se utiliza el indicador de Morgan Reynolds y Eugene Smolensky, que se define como la diferencia entre la desigualdad en la distribución del ingreso (medida a partir del coeficiente de Gini) antes y después del pago al FS. Un valor positivo de este indicador representa una situación más igualitaria que la de partida mientras que, por el contrario, un signo negativo representa mayor desigualdad.

Este efecto redistributivo puede deberse a cambios en la tasa media de imposición o en la progresividad, como señala Kakwani (1977), quien propone comparar el coeficiente de Gini antes de impuestos con el índice de concentración del tributo. Un signo negativo del índice Kakwani denota un impuesto regresivo, mientras que un signo positivo da cuenta de un tributo progresivo.

Los resultados señalan que el FS, en su diseño actual, es progresivo y mejora la distribución del ingreso. No obstante, su incidencia media es baja ya que gran parte de la población no modifica sus ingresos (de acuerdo a la ECH 2011, los egresados terciarios del sistema público representan poco más del 4% del total de la población). Esto determina que el impacto sobre la distribución del ingreso resulte muy bajo, casi imperceptible.

Por esto, se presenta un análisis poniendo el foco en el universo de interés: los egresados de UdelaR y del sistema terciario del CETP. Para esta subpoblación, el FS resulta regresivo y su impacto distributivo es desigualador. Los diseños alternativos aquí propuestos son progresivos y se corresponden con una distribución del ingreso más equitativa, tanto para la población total como para la subpoblación de egresados terciarios, lo cual era esperable al pasarse de una forma de financiamiento en la que se cobra un monto fijo a otra que depende de los ingresos.

COMENTARIOS FINALES

La enseñanza terciaria pública es gratuita en Uruguay. Sin embargo, existen diversos costos que debe enfrentar el estudiante, tanto directos como de oportunidad, y que pueden ser significativos para los estudiantes de menores recursos así resaltando la necesidad de un sistema de becas. El FS es un sistema original a nivel internacional, que basa el financiamiento de sus becas en la solidaridad intergeneracional.

El aporte al Fondo consiste en un monto fijo que varía según la duración de las carreras. La hipótesis detrás de esto es que una carrera de mayor duración implica un mayor costo. Sin embargo, esto no necesariamente se cumple; es necesario tomar en cuenta costos de instalaciones clínicas, laboratorios, entre otros. Por tanto, podría pensarse en un diseño alternativo que consistiera en el cobro de un monto fijo, como existe en el sistema actual, diferenciando el aporte según el costo de cada carrera y no por su duración solamente. Sin embargo, un diseño de este tipo podría provocar mecanismos perversos, es decir introducir desincentivos a seguir ciertas carreras más costosas pero necesarias desde un punto de vista social. Además, este sistema requiere contar con estimaciones de costos ampliamente aceptadas de cada carrera. Ello constituye de por sí una tarea compleja. Puede suceder que los egresados de las carreras menos costosas sean quienes tengan mayores ingresos potenciales; de esta forma, las tasas efectivas de aporte serían regresivas.

Una alternativa al cobro de un monto fijo consiste en el cobro de una tasa sobre los ingresos persiguiendo la justicia tributaria interpretada a través del principio de la capacidad de pago. En este artículo se plantearon dos escenarios alternativos que vinculan el aporte al Fondo a los ingresos de los contribuyentes asimilándolo a un Impuesto al Graduado.

A partir de las curvas de ingreso estimadas se sumaron los aportes al Fondo que cada uno de los egresados representativos hará a lo largo de su vida laboral bajo las condiciones actuales así como los que realizaría bajo los diseños alternativos. En el caso de los hombres, todos los diseños alternativos implican un aporte mayor al Fondo que bajo el diseño actual. En el caso de las mujeres, en general se verifica que, bajo los diseños alternativos, realizarían un aporte menor respecto a la situación actual (salvo en los casos de soc y cetp en el diseño 1, y cien en ambos diseños).

Si se considera al gasto por egresado como una medida del costo de las carreras, los resultados indican que un egresado llega a cubrir mediante su aporte al Fondo, como máximo, un 12,5% del costo de formar un profesional. Para los diseños alternativos, las mujeres reintegran menos (o lo mismo) del valor de sus carreras que en el diseño actual (con excepción de las egresadas de soc y cien). Sin embargo, para los hombres el porcentaje de recuperación es mayor que el actual en cualquiera de los diseños alternativos, alcanzando un máximo de 17,6%.

Por su parte, el aporte al FS de un individuo representativo, tanto bajo el diseño actual como bajo los diseños alternativos propuestos, resulta menor al costo de las distintas carreras de las universidades privadas tomadas como referencia.

Asimismo, se analizó el esfuerzo contributivo de quienes aportan al Fondo, es decir, el peso de la contribución sobre los ingresos, obteniendo de esta forma lo que se denomina tasa efectiva de aporte. En términos globales, bajo las condiciones actuales, la tasa efectiva de aporte promedio es de 1,23%, lo que implica un esfuerzo contributivo superior para las mujeres (1,42% versus 0,98%). Para los diseños 1 y 2, las tasas efectivas de aporte promedio son de 0,7% y 0,67% respectivamente, y resultan menores a las que se verifican en el sistema vigente para todas las áreas de conocimiento para ambos sexos. En cuanto a las tasas efectivas por edad, como era esperable, en el diseño actual las tasas son decrecientes y el cambio propuesto genera tasas crecientes con la edad.

El cambio en la forma de financiamiento del FS no es neutral desde el punto de vista distributivo; es por ello que se analizó el impacto distributivo de las modificaciones propuestas. Debido a que gran parte de la población no modifica sus ingresos, el impacto sobre la distribución del ingreso resulta casi imperceptible. Por esto, se realizó un análisis poniendo el foco en el universo de interés: los egresados universitarios y del sistema terciario del CETP. Los resultados sugieren un impacto distributivo positivo, mayor bajo el diseño 2.

Es necesario puntualizar el alcance de los resultados. Primero, no se consideró el aporte Adicional al FS que se destina al presupuesto de la UdelaR. Segundo, no se toma en cuenta posibles cambios de comportamiento de los individuos ante el cambio en la forma de cobro del Fondo (los individuos podrían reaccionar modificando su conducta en términos de su asignación de recursos y tiempo, elección de carreras, entre otras). En tercer lugar, los cálculos que aquí se presentan corresponden a número de contribuyentes y recaudación potencial asumiendo que no existe evasión, por tanto la comparación entre la situación actual y las alternativas propuestas resulta válida si la evasión no se modifica. En este sentido, ante el cambio de política, los individuos podrían encontrar incentivos a subdeclarar ingresos para evadir el pago al Fondo. Por último, y estrechamente vinculado con los dos puntos anteriores, para cobrar en función de los ingresos se requiere que los mismos sean conocidos; no se abordan aspectos vinculados a la puesta en práctica del nuevo sistema.

Las estimaciones de las curvas de ingreso representan el ingreso promedio; sin embargo, la varianza de los ingresos puede ser importante al interior de cada grupo. Queda pendiente para futuras investigaciones la estimación de las curvas a través de regresiones cuantílicas.

Por último, se plantean algunas interrogantes para el debate en cuanto al Fondo. Respecto a los sujetos pasivos de aporte, podría plantearse que los egresados que emigran deberían aportar al sistema. Este tema toma relevancia en nuestro país, donde la emigración afecta fundamentalmente a los jóvenes más educados. Lo mismo sucede con quienes no culminaron los estudios en la Universidad. En ambos casos, los individuos hicieron uso de los servicios universitarios de forma gratuita obteniendo un retorno por ello. Esto justificaría que reintegrasen parte de los recursos que la sociedad destinó a su formación.

Bibliografía

Abadie, Panambi. “Estudio sobre indicadores y costos en la educación superior” n.11. Montevideo: Rectorado, UdelaR, 2001.

Albi, Emilio et al. Teoría de la hacienda pública. Barcelona: Ariel, 1994.

Alonso, José y Mariella Torello. Abusus non tollit usum: una aproximación al comportamiento estudiantil en Facultad. Monografía de la Facultad de Ciencias Económicas y Administración. Montevideo: UdelaR, 2005.

Beccaria, Luis y Pablo Gluzmann. “Medición de los Ingresos y la Pobreza Oficial en América Latina y el Caribe” en CEDLAS Working Papers 0148. La Plata: CEDLAS - Universidad Nacional de La Plata, 2013.

Bucheli, Marisa. “El empleo de los trabajadores con estudios universitarios y su prima salarial” n.8. Montevideo: Rectorado, UdelaR, 2000.

Bucheli, Marisa. “Aspectos metodológicos de la estimación de la curva salarial” DT 11/98. Montevideo: Departamento de Economía, FCS, UdelaR, 1998.

Bucheli, Marisa. “Los logros educativos y los niveles de ingreso” DT 03/92. Montevideo: Departamento de Economía, FCS, UdelaR, 1992.

Chapman, Bruce, Timothy Higgins y Joseph E. Income Contingent Loans. Theory, Practice and Prospect. IEA Conference Volume n.153, 2014.

Doneschi, Andrea, Victoria Novas y Cecilia Velázquez. Financiamiento de la Universidad de la República: otro Fondo de Solidaridad. Monografía de la FCEyA. Montevideo: UdelaR, 2008.

---. “Los ingresos de los universitarios: ¿qué carreras pagan más?” DT 13/09. Montevideo: Departamento de Economía, FCS, UdelaR, 2009.

---. “Financiamiento de la Universidad de la República: otro Fondo de Solidaridad” DT 14/09. Montevideo: Departamento de Economía, FCS, UdelaR, 2009.

Estavillo, Karla, Nora Peralta y Lucila Torres. Incidencia de la beca del Fondo de Solidaridad en el avance, escolaridad y egreso de los estudiantes de la Universidad de la República que ingresan en el año 2002. Monografía de la FCEyA. Montevideo: UdelaR, 2011.

Galmés, Miguel. “Equidad y financiamiento en la educación superior”. Montevideo: mimeo, 2000.

Kakwani, Nanak. “Applications of Lorenz Curves in Economic Analysis” en Econometrica n.45, vol.3, 1977, pp.719-27.

Oddone, Gabriel y Pablo Fleiss. “Recuperación de costos de formación en la Universidad de la República” Montevideo, mimeo, Rectorado, UdelaR, 2001.

Oddone, Gabriel y Marcelo Perera. “Educación superior en Uruguay: descripción y financiamiento”. Caracas: IESALC / UNESCO, 2004.

Peña, Gabriel. Estimación de perfiles salariales: Una aproximación a partir de registros administrativos del Sistema de Seguridad Social. Tesis en Maestría en Economía Internacional. Montevideo: Departamento de Economía, FCS, UdelaR, 2005.

Reynolds, Morgan Eugene Smolensky. Public Expenditures, Taxes, and the Distribution of Income: The United States, 1950, 1961, 1970. Nueva York: Academic Press, 1977.

Wooldridge, Jeffrey M. Introductory Econometrics: A Modern Approach. Second Edition. Mason, Ohio: Thomson South-Western, 2003.

Gráficos: Curva de ingreso nominal anual (miles de pesos)

Cuadro A5. Áreas de conocimiento y unidades ejecutoras

Comentarios al cuadro A5

· “Regional Norte” (UE13) contiene el gasto ejecutado en todas las carreras que se dictan allí. Como no se cuenta con la desagregación de la ejecución presupuestal de esta UE a nivel de las unidades de análisis de este artículo, se imputó el gasto de Regional Norte a estas unidades según la ponderación que tienen en el total del presupuesto.

· La ejecución presupuestal del “Instituto de Higiene” (UE8) y “Hosp. de Clínicas” (UE15) se suma al gasto de Facultad de Medicina (UE7) dado que la carrera de medicina se realiza en conjunto con el Hospital de Clínicas (no se considera el programa “Atención a la Salud” ya que es la cuota parte de la UE que se supone no destinada a las funciones básicas de la UdelaR).

· “Oficinas Centrales y Escuelas Dependientes de Rectorado” (UE1) contiene gastos que contribuyen a cumplir funciones de apoyo para todas las áreas y gastos de algunas carreras que dependen de rectorado. Del total de gastos de esta UE, se estimó la cuota parte correspondiente a la Licenciatura en Ciencias de la Comunicación, la Escuela Universitaria de Bibliotecología y Ciencias Afines y la Licenciatura en Educación Física, los que fueron imputados a los egresados de estas carreras24 (esta información fue proporcionada por la UdelaR). El resto de los gastos de la UE fueron imputados a todas las unidades según la ponderación que tienen las mismas en el total del presupuesto.

Cuadro A7. Clasificación en áreas, carreras UCU

Cuadro A8. Clasificación en áreas, carreras Universidad ORT

ANEXO METODOLÓGICO

1. Descripción de las variables utilizadas

2. Construcción de ingresos nominales

La ECH releva los ingresos líquidos de los trabajadores en relación de dependencia; por tanto, para conocer su ingreso nominal es necesario sumar los aportes que cada persona realiza sobre sus ingresos teniéndose en cuenta:

· Aporte jubilatorio y Fondo de Reconversión Laboral (FRL)

· Aporte al sistema de salud (FONASA, Sanidad militar y policial)

· Impuesto a la Renta de las Personas Físicas (IRPF)

Para realizar dichos ajustes se trabaja de forma separada con los trabajadores dependientes e independientes y para la ocupación principal y secundaria.

En el caso de los trabajadores dependientes, a partir de los ingresos líquidos declarados25, se estimó en primer lugar un vector llamado “Nominal 1” teniendo en cuenta las tasas de aporte jubilatorio y al FRL (0,125%). Para los ocupados pertenecientes al sector de construcción el aporte jubilatorio corresponde al 17,8% de su ingreso, para los bancarios 17,5%, militares 13% y el resto de los ocupados 15%.

Luego se calcula otro vector llamado “Nominal 2” a partir de Nominal 1 y las tasas de aporte al sistema de salud. Se distinguen cuatro casos:

1. Trabajadores dependientes que aportan a FONASA: si el beneficiario tiene ingresos inferiores a 2,5 BPC aporta 3% de su ingreso nominal, si tiene ingresos superiores y no tiene menores de 18 años o personas con discapacidad a su cargo aporta 4,5%, mientras que si tiene personas a cargo aporta 6%.

2. Trabajadores dependientes policías que no aportan a FONASA: realizan un aporte de 4%.

3. Trabajadores dependientes militares que no aportan a FONASA: realizan un aporte fijo que depende del cargo militar. Se optó por imputar a todos el promedio de los aportes.

4. Trabajadores independientes cuentapropistas que aportan a FONASA: solo algunos realizan un aporte a FONASA, dependiente del ingreso ficto. Si el cuentapropista realiza aportes a FONASA por ser a su vez trabajador dependiente, aportará sobre un ficto de 0,08 BPC, de lo contrario aporta sobre un ficto de 6,5 BPC. La tasa de aporte será del 6% si el cuentapropista tiene menores a cargo y de 4,5% si no los tiene.

Por último, se calcula un vector “Nominal 3”, a partir de Nominal 2 y del aporte por concepto de IRPF. El aporte de IRPF es la diferencia entre las tasas de aporte sobre los ingresos menos las deducciones que este impuesto establece.

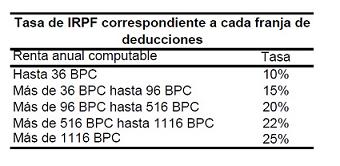

Las tasas de aporte del IRPF se calculan sobre un ingreso que es la suma de los siguientes rubros: Ingreso Nominal 2 mensual de la ocupación principal y secundaria multiplicado por trece (salarios de cada mes más el monto correspondiente al aguinaldo); salario vacacional de la ocupación principal y secundaria (excepto para los trabajadores del sector público), 50% del monto percibido por los viáticos sin rendición de cuentas, monto percibido para boletos de transporte, en tickets de alimentación, monto que habría tenido que pagar por el alojamiento o vivienda que le otorgan en la ocupación principal y/o secundaria y el 70% del ingreso Nominal 2 de la actividad como independiente. Las tasas a aplicar son:

Las deducciones del IRPF se calculan a partir de la suma de los aportes jubilatorios, al FRL y aportes sanitarios, de pagos al FS y su Adicional y un monto establecido por tener hijos menores de 18 años o mayores discapacitados a cargo.

A partir de este último vector se estima nuevamente el IRPF, continuando el procedimiento hasta que el promedio de las diferencias entre el ingreso nominal que se utiliza para calcular el IRPF y el que se obtiene luego de sumarle el IRPF estimado sea menor a un umbral.

Para los trabajadores independientes, el ingreso es bruto (nominal). Beccaria y Gluzman (2013) señalan que, en el caso de los ingresos del trabajo independiente, si bien se solicita el ingreso “neto”,26 esto es, la diferencia entre el monto de ventas y los gastos, no resulta claro en qué medida también se deducen los impuestos directos. Al responder acerca del ingreso neto, puede ser que el informante considere a este tipo de tributos entre los gastos en caso en que el período de referencia sea el año; aunque difícilmente ello ocurra cuando éste corresponde al mes, como es el caso de Uruguay.

Se calcularon los aportes que realizan, para luego deducirlos del IRPF en los casos en que una misma persona tenga ingresos como asalariado e independiente a la vez. El procedimiento es similar al anterior, con la diferencia de que los aportes jubilatorios no dependen de los ingresos reales de las personas sino que se estiman a partir de un ingreso ficto.

Se distinguen tres tipos de trabajadores independientes: patrones, cuentapropistas con y sin local y profesionales universitarios. El ingreso bruto a considerar corresponde a la suma del monto retirado de la empresa para gastos del hogar, el recibido por concepto de distribución de utilidades y el que se estima habría tenido que pagar por los bienes retirados de la empresa para consumo propio.

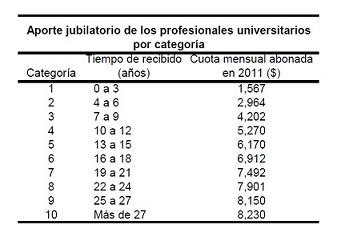

El aporte jubilatorio de patrones es 15 Bases Fictas de Contribución (BFC) y el de los cuentapropistas de 11 BFC, aportando ambos un 15% para su jubilación y para el FRL. El aporte jubilatorio de los profesionales universitarios es el siguiente:

*Licenciada en Economía y candidata a Magíster en Economía Internacional por la Universidad de la República (UdelaR, Uruguay). Desde 2006 es docente en el Departamento de Economía de la Facultad de Ciencias Sociales (DECON, FCS, UdelaR). Sus principales áreas de investigación son la internacionalización productiva y la economía de la educación.

** Licenciada en Economía y candidata a Magíster en Economía Internacional por la Universidad de la República (UdelaR, Uruguay). Se desempeñó como asistente técnica para CONAPROLE (2005-2007) y como consultora en la Agencia Nacional de Investigación e Innovación (2008). Desde 2009 se desempeña como Asesora Profesional del Ministerio de Economía y Finanzas en temas sociales. Sus principales áreas de actuación son la economía de la educación, economía de la salud y las políticas sociales en general.

*** Licenciada en Economía por la Universidad de la República (UdelaR, Uruguay), Magíster y candidata a Doctor en Economía por la Universidad Nacional de La Plata (UNLP, Argentina). Es investigadora del Centro de Investigaciones Económicas (CINVE) desde 2005 y del Centro de Estudios Distributivos, Laborales y Sociales (CEDLAS-UNLP) desde 2010. Sus principales áreas de actuación son la economía de la educación, economía laboral y la evaluación de impacto de políticas públicas.

1 El presente artículo está basado en un informe realizado para el Fondo de Solidaridad en 2012. Las autoras agradecen muy especialmente el apoyo financiero del Fondo de Solidaridad, así como también su colaboración y valiosos aportes, en particular de Enrique Miranda y Noelia Bautes. También agradecen la información brindada por la Dirección General de Planeamiento de la Universidad de la República, la Universidad Católica del Uruguay Dámaso Antonio Larrañaga y la Universidad ORT, y muy especialmente agradecen a Adriana Aristimuño y Carlos Podestá por su colaboración. Por último, agradecen a Alicia Failde, Marcelo Perera y Leticia Piñeyro (investigadores del Centro de Investigaciones Económicas, CINVE) por su colaboración. Los errores y omisiones son total responsabilidad de las autoras.

2 En diciembre de 2012, la Ley 19.043 creó la Universidad Tecnológica (UTEC) con el objetivo de formar recursos humanos calificados en áreas clave para el desarrollo productivo y tecnológico de nuestro país. En 2014 comenzó el dictado de sus cursos.

3 Esta oferta incluye cursos de tecnólogos que se realizan en conjunto con la UdelaR.

4 Los ingresos nominales a considerar son los percibidos el año anterior al de generado el tributo. De haberse percibido ingresos variables, se tomará el ingreso anual y se promediará mensualmente (Artículo 5º, Decreto 325/2002).

5 La Ley 17.856 (vigente a partir del 1º de enero de 2005) crea la base de Prestaciones y Contribuciones (BPC), cuyo valor vigente al 1º de enero de 2011 fue de $2.226.

6 La discrepancia entre el número de contribuyentes y recaudación potencial y efectivo puede deberse a distintos factores. Al estimar las cifras potenciales, no fueron considerados los aportes de los individuos con títulos intermedios emitidos por la UdelaR. Por otra parte, la recaudación efectiva podría ser mayor a la que corresponde estrictamente al ejercicio 2011 ya que podría contener cobros de deuda atrasada. Por último, las cifras potenciales se estimaron en base a la Encuesta Continua de Hogares (INE) mientras que las cifras efectivas provienen de registros administrativos del Fondo, y ambas fuentes de información no son necesariamente comparables.

7 La ECH permite identificar a los egresados de la universidad que asistieron a un centro educativo público (la UdelaR) y a los egresados del nivel terciario no universitario que asistieron a un establecimiento público. La mayoría de estos egresados corresponde a la UdelaR; sin embargo, también se están incluyendo otras carreras terciarias públicas como la Escuela Naval. Dado que el número de egresados terciarios no universitarios públicos que no pertenece a la UdelaR es reducido, los resultados no se ven significativamente afectados. También es posible identificar a los egresados del nivel terciario del CETP como aquellos egresados de educación técnica que cursaron en un establecimiento público una carrera que exigía educación secundaria completa como requisito de inscripción. Por último, el grupo de bachilleres son todos aquellos que completaron educación secundaria (seis años de educación secundaria) tanto en el sistema público como privado.

8 El cuadro A.1 del Anexo estadístico presenta las Facultades que incluye cada área.

9 La encuesta de hogares, al ser realizada a los hogares en vez de a las empresas, permite captar los ingresos de los ocupados que se encuentran tanto en el sector formal como en el informal.

10 El límite de la edad de jubilación fue de 55 años para las mujeres y 60 para los hombres hasta 1995, momento en el cual la ley 16.713 equiparó la edad de retiro de hombres y mujeres en 60 años.

11 Si bien los retornos educativos pueden diferir al tomar el ingreso mensual o por hora (Bucheli 1992, presenta evidencia de ello para Uruguay) se optó por utilizar el ingreso mensual ya que, en primer lugar, actualmente el FS toma en cuenta los ingresos mensuales para exonerar a los contribuyentes y, en segundo lugar, los esquemas alternativos propuestos en este artículo se basan en el ingreso mensual.

12 En el Anexo metodológico, se presenta la metodología para construir los ingresos nominales.

13 Para una discusión metodológica sobre cómo incorporar la edad en una ecuación de ingresos —a través de un polinomio o mediante la inclusión de un conjunto de dummies— véase Bucheli (1998).

14 Para las variables de control se encontraron resultados consistentes con la evidencia empírica para Uruguay; en particular, los trabajadores formales y los que viven en Montevideo obtienen un ingreso superior respecto a los trabajadores informales y del Interior.

15 En el Anexo estadístico (cuadro A.3) se presenta la duración promedio de las carreras, por área de conocimiento.

16 Las conclusiones se mantienen para el resto de las áreas de conocimiento y niveles (ver Anexo estadístico).

17 Este supuesto es bastante más razonable que tomar la duración teórica de las carreras dado que, según José Alonso y Mariella Torello (2005), uno de cada dos estudiantes de la UdelaR no culmina sus estudios en el tiempo estipulado.

18 60,1% de los estudiantes de UdelaR están ocupados y 75,6% pertenece a la PEA (Censo Universitario, 2012).

19 Dicha curva es calculada por la Bolsa Electrónica de Valores del Uruguay S.A. (BEVSA). La misma considera los siguientes nodos: 3 meses, 6 meses, 1 año, 2 años, 3 años, 4 años, 5 años, 6 años, 7 años, 8 años, 9 años, 10 años, 15 años, 20 años, 25 años y 30 años. Para determinar los nodos faltantes, se realizó una extrapolación lineal. Para los nodos superiores a 30 años, se mantuvo constante la tasa de interés correspondiente a 30 años.

20 Cabe destacar que se está imputando, indirectamente, el costo de los desertores a los egresados lo que conduce a sobreestimar el “verdadero” costo. Podría agregarse, por un lado, el tratamiento de las inversiones; dado que dicho gasto se vincula a los consumos de bienes durables, de los cuales se espera un flujo de beneficios a lo largo de un determinado período (mayor a un año), podría conducir a una sobreestimación del costo. Sin embargo, no tomar en cuenta la depreciación de los activos de la UdelaR podría llevar a una subestimación de los costos. Por otra parte, no se discrimina el gasto destinado a las distintas funciones de la UdelaR, por lo que los gastos destinados a investigación y extensión quedan incluidos en el gasto considerado. Sin embargo, siguiendo a Panambi, se consideró que una universidad es una organización que cumple múltiples funciones que se encuentran íntimamente vinculadas entre sí y que “producir” un egresado insume gastos de todas las funciones.

21 Se trabaja con el promedio de tres años para reducir la variabilidad de los egresos por año, que es particularmente importante en algunas carreras.

22 Aportan por el tramo de carreras de menos de 4 años curriculares, cuadro A3 de Anexo estadístico.

23 El estudio se realiza en un marco de equilibrio parcial, es decir, no se toman en cuenta posibles cambios de comportamiento de los individuos ante el cambio en la forma de financiamiento (ante el cambio de política, los individuos podrían reaccionar modificando su conducta en términos de su asignación de recursos y tiempo, elección de carreras, entre otras).

24 No se contó con la desagregación de la ejecución presupuestal total de la UE pero sí con la desagregación de la ejecución del presupuesto proveniente de rentas generales. Se asumió que la ponderación del gasto de las tres carreras con financiamiento de rentas generales, es el mismo que cuando se considera la ejecución presupuestal total.

25 Se considera que el salario líquido de los trabajadores dependientes es aquel compuesto por la suma de sueldo o jornales líquidos, comisiones, incentivos, horas extras, habilitaciones y propinas.

26 En el caso de Uruguay, el concepto solicitado no es estrictamente el “ingreso neto” sino el monto que el declarante retiró del negocio. “¿Cuánto dinero retiró el mes pasado para gastos de su hogar?” Éste se diferencia del ingreso neto cuando existen reinversiones en el negocio de parte del ingreso neto positivo o se repagan deudas del negocio o se obtiene financiamiento para el negocio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}