Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Links relacionados

Compartir

Permalink

PermalinkRevista Uruguaya de Ciencia Política

versión On-line ISSN 1688-499X

Rev. Urug. Cienc. Polít. vol.16 no.1 Montevideo dic. 2007

Revista Uruguaya de Ciencia Política N°16. 2007. pp. 201-221. ISSN 0797 9789

IMPUESTOS Y JUSTICIA DISTRIBUTIVA: UNA EVALUACIÓN DE LA PROPUESTA DE JUSTICIA IMPOSITIVA DE MURPHY Y NAGEL*

Cristian Pérez Muñóz**

Docente e Investigador del Instituto de Ciencia Política de la Facultad de Ciencias Sociales de la Universidad de la República.

Resumen

Recientemente Liam Murphy y Thomas Nagel han presentado una interesante y polémica propuesta para evaluar el carácter justo o injusto de los sistemas tributarios (Murphy y Nagel 2001, 2002; Murphy 2005a, 2005b). Su tesis central dice que un esquema impositivo será justo si y solo si éste es funcional a un conjunto de instituciones legales y económicas justas. En este trabajo pretendo contribuir al debate generado tras la propuesta de estos autores. El artículo se divide de la siguiente forma. En primer lugar, repaso los lineamientos principales de la propuesta de Murphy y Nagel. En segundo lugar, examino algunas implicaciones institucionales que supondría la adopción de sus criterios a la hora de optar por un sistema tributario específico. Concretamente, en esta parte examino la propuesta de impuestos negativos a la renta (Negative Income Tax) como un arreglo institucional que se puede adecuar a los requerimientos normativos presentados por Murphy y Nagel.

Palabras clave: Justicia tributaria, Impuestos negativos a la Renta.

Abstract

Recently, Liam Murphy and Thomas Nagel have presented an interesting and controversial proposal to evaluate normatively a tax system (Murphy y Nagel 2001, 2002; Murphy 2005a, 2005b). Basically, they argue that a tax scheme will be just only if it finds its place in a just set of economic and legal institutions. In this work I analyze their proposal. Firstly, I review and present their main ideas. Secondly, I examine some institutional consequences that would suppose the application of their proposal in order to choose a specific tax system. Fundamentally, in this section I evaluate the proposal of Negative Income Tax (NIT) as an institutional arrangement that can be adequate to the normative requirements presented by Murphy and Nagel.

Key words: Justice in Taxation, Fairness, Negative Income Tax

Artículo recibido el 15 de junio de 2007 y aceptado para su publicación el 29 de octubre de 2007

1. Introducción

Los impuestos no suelen tener buena fama. Sus opositores más enérgicos argumentan que cada tributo constituye poco menos que un robo o un asalto a su propiedad[1]. Lo que cada uno "gana legítimamente" con su esfuerzo no debería ser tomado para financiar bienes y servicios que no lo beneficien directamente. Para otros en cambio, los impuestos constituyen un mal necesario. Por esta vía se suele entender y aceptar que las políticas fiscales son imprescindibles. Por ello, el sistema tributario debería guiarse por criterios distributivos que aseguren cargas y beneficios justos entre los contribuyentes[2].

Qué representa una distribución justa de cargas y beneficios impositivos es una de las claves de este asunto. Una vez que se acepta la necesidad de los impuestos, es necesario determinar qué responsabilidades y favores fiscales le corresponden a cada uno. Sin entrar en discusiones estrictamente técnicas de eficiencia económica, parece evidente que el diseño y la puesta en práctica de cada sistema fiscal supone una idea particular de justicia distributiva. En otras palabras, más allá de determinar si los impuestos indirectos favorecen o perjudican el ahorro, o bien cómo repercuten los impuestos directos en el mercado laboral o en la distribución del ingreso, es importante establecer por qué razón algunos individuos deben pagar más y otros menos. Lo mismo sucede a la hora de estipular qué actividades deben ser gravadas y cuáles exoneradas, o bien por qué deberíamos preferir un impuesto progresivo a un esquema de impuestos planos. Comúnmente, los dilemas asociados con la "equidad" de los sistemas tributarios se han resuelto en base a los principios de equidad "vertical" y "horizontal" (Musgrave 1990; Kaplow 1989, 1995, 2006). Esto implica a grandes rasgos, que exista un tratamiento desigual de los contribuyentes con diferentes niveles consumo, ingreso o cualquiera sea la base imponible (equidad vertical) y que exista un tratamiento equitativo respecto a los contribuyentes ubicados en los mismos niveles de la base impone en cuestión (equidad horizontal)[3]. Dicho de otra forma, que los que tienen más paguen más y que los que tienen lo mismo paguen lo mismo.

Es importante notar que si bien estas decisiones no pueden fundamentarse únicamente sobre la base de criterios técnicos, tampoco se lo puede hacer exclusivamente sobre la base de principios normativos. El dilema de qué debería ser gravado supone algo más que decisiones netamente valorativas. Por qué deberíamos gravar el consumo y no los ingresos o viceversa requiere una combinación de criterios de eficiencia y justicia que incorporen en la ecuación asuntos tan importantes como los efectos esperados en términos de evasión, recaudación, inversión, ahorro, etc. (McCaffery 2005).

En este trabajo me ocuparé de estos debates de un modo tangencial. Concretamente, centraré mi análisis en la discusión sobre impuestos y justicia distributiva recientemente revitalizada gracias a los aportes de Liam Murphy y Thomas Nagel (2001, 2002; Murphy 2005a, 2005b). Evaluaré en detalle las críticas de estos autores hacia la validez y pertinencia de los criterios usualmente utilizados a la hora de hablar de justicia tributaria. Murphy y Nagel sostienen que la justicia impositiva no es un asunto que goce de independencia moral. Decir por ejemplo que un impuesto justo es siempre progresivo implica tomar posición en un debate sin sentido. Según sus argumentos, un esquema impositivo será justo solo si este es funcional a un conjunto de instituciones legales y económicas justas (Murphy y Nagel 2002:173; Murphy 2005a:123). Desde este punto de vista, el carácter justo de un esquema institucional determinado depende de qué tanto pueda asegurar valores políticos y normativos deseables para la comunidad que los sustenta. Dado que existe un gran número de posiciones que interpretan y ponderan de un modo diferente valores tales como el de libertad, equidad, bienestar, oportunidad, responsabilidad personal, entre otros, queda abierta la cuestión de cuál es el mejor esquema impositivo para asegurar dichos valores (Murphy 2005a:123). La implicación más interesante de esta idea, supone que el sistema impositivo debería ser considerado solo como un instrumento al servicio de otros objetivos (justicia, bienestar, etc.). Por ello, evaluar el carácter justo o injusto del propio instrumento no tendría sentido[4]. Si Murphy y Nagel están en lo cierto, no existirían principios morales significativos en la política impositiva, sino que solo existirían criterios de justicia generales, algunos de los cuales tendrían naturalmente implicaciones para dichas políticas (Kordana y Tabachnick 2003:647; Sugin 2004:1992).

Vale decir que estos autores han alcanzado con éxito uno de los objetivos medulares de su propuesta: llamar la atención sobre la necesidad de analizar las políticas tributarias con instrumentos analíticos propios de la filosofía política. Esto se puede ver claramente en el gran número de trabajos dedicados a refutar o bien a reforzar sus argumentos principales (Brennan 2005, Duff 2005, Epstein 2002; Farrelly 2004; Kordana y Tabachnick 2003; Marmor 2004; Maultzsch 2004; McCaffery 2005a, 2005 b; Simester y Chan 2003; Stark 2005; Sugin 2004; Stewart 2005; Zelenak 2003.). En efecto, la filosofía política de las últimas tres décadas ha avanzado notablemente en el estudio de cómo cada sociedad debería distribuir sus recursos escasos entre sus integrantes (Roemer 1996:1; Konow 2003; Fleischacker 2004, Schmidtz 2006). No obstante, hasta la fecha son escasos los intentos por incorporar los problemas tributarios como tópicos relevantes de justicia distributiva[5].

En el presente artículo pretendo contribuir a este debate. Mi exposición se divide de la siguiente forma. En la primera parte repaso los lineamientos principales de la propuesta de Murphy y Nagel. Básicamente me concentro en tres puntos: (a) sus críticas a la defensa de los derechos de propiedad como derechos no convencionales; (b) su rechazo hacia los criterios tradicionales de equidad impositiva; (c) su interpretación de las ideas de progresividad y base imponible[6]. En la segunda parte intento clarificar algunas de las implicaciones institucionales más trascendentes, que supondría la adopción de sus criterios a la hora de optar por un sistema tributario específico. Para ello examino la propuesta de impuestos negativos a la renta (Negative Income Tax) como un arreglo institucional que se puede adecuar a los requerimientos normativos de Murphy y Nagel.

2. Justicia en las cargas y en los beneficios

A menudo hacemos juicios valorativos sobre el esquema tributario del que participamos como contribuyentes. Decimos que un impuesto es justo o injusto en base a los criterios distributivos que creemos más adecuados. Defendemos argumentos por el estilo de que es injusto o poco equitativo que X pagué más que Y, o que Z sea exonerado y reciba ciertos beneficios fiscales. De un modo similar, hacemos juicios valorativos sobre el tamaño ideal del Estado y sobre el modo en que este gasta o debería gastar el dinero que obtiene gracias a nuestro aporte. Así por ejemplo, podemos encontrar una amplia gama de valoraciones a la implementación de distintos programas redistributivos. Mientras algunos se sienten estafados al pensar que sus aportes tributarios financian políticas sociales dirigidas a los sectores más pobres de la sociedad, otros sienten que esa medida se adecua a sus principios y valores. Esta caracterización poco refinada sirve para notar las dificultades normativas que implica el debate sobre impuestos. Entre otras cosas, aparece un desacuerdo al menos en dos niveles. Por un lado, existen discrepancias sobre la conveniencia de exigir más a algunos y menos a otros. Por otro lado, existen divergencias en las decisiones sobre cómo gastar lo recaudado. Si alguien cree que es injusto o al menos inconveniente ayudar a aquellos ciudadanos que no se pueden ayudar por si mismos, entonces seguramente verá con malos ojos que se le exija pagar más impuestos para financiar esas actividades.

En sus recientes trabajos, Murphy y Nagel atienden ambas cuestiones. Su objetivo principal radica en mostrar por qué es necesario analizar las políticas tributarias como parte de un sistema distributivo general. Sus trabajos pretenden convencernos de que evaluar la justicia de un sistema tributario atendiendo solamente las reglas y los mecanismos de recaudación es una postura miope.

En este sentido se podría decir que Murphy y Nagel solo están considerando un aspecto básico y bien conocido de la teoría económica referente a los problemas de distribución del ingreso. Es claro que el ingreso de cada uno de nosotros es afectado mediante dos acciones estatales básicas: las políticas de ingresos y las políticas de gasto. Dicho rápidamente, nuestros ingresos son afectados por la recaudación y el gasto del Estado. El punto es que en teoría un Estado podría tener una política tributaria regresiva y sin embargo llevar adelante una política de gastos progresiva que compense de algún modo la regresividad de la primera. Naturalmente, esto puede suceder a la inversa. A saber un Estado con una política de ingresos sumamente progresiva pero con una política de gastos regresiva (Rosen 2002).

Pero Murphy y Nagel van más lejos que esta caracterización. Ellos no solo incorporan esta división sino que creen que no es adecuado hacer evaluaciones sobre el carácter justo o injusto de las políticas de gasto y de ingresos por separado. Bajo esta premisa no sería correcto hablar de justicia considerando exclusivamente la etapa de recaudación. Su argumento implica entre otras cosas, que hablar de justicia en las políticas tributarias es solo prestar atención a la mitad de vaso. La otra mitad depende de cómo son redistribuidas las cargas y beneficios en la instancia de gastos. Mientras algunos pueden apoyar un esquema de impuestos progresivos, esto no podría sustentarse –argumentan Murphy y Nagel- en la simple tesis de que es justo que los ricos paguen más. Por el contrario, un argumento de ese tipo debería fundarse sobre una teoría particular de justicia económica en base a información empírica que nos permita sacar conclusiones sobre la sensibilidad de los individuos ante los incentivos generados por un sistema de ese tipo[7]. Es necesario entonces explicar por qué el mejor camino para llegar a un nivel de justicia económica deseable se lograría mediante un sistema progresivo (Murphy 2005:126). Siguiendo esta misma línea de razonamiento, las preferencias por un impuesto al ingreso o un impuesto al consumo, debería fundamentarse en razones de eficiencia, simplicidad o algún otro efecto instrumental, ya que no habría ninguna razón moral para elegir un esquema ante otro (Murphy 2005:127). Ahora bien, es importante explicar cómo Murphy y Nagel llegan a este tipo de conclusiones.

El mito de los ingresos pre- impuestos

Además de discutir la supuesta miopía en el análisis de la justicia tributaria, Murphy y Nagel proponen una segunda idea controversial. Ellos afirman que no tiene sentido examinar la legitimidad del sistema impositivo sin tomar en cuenta la legitimidad del sistema de derechos de propiedad. Argumentan que no es posible hacer un juicio sobre la justicia de un esquema tributario tomando como base nuestro derecho de propiedad sobre el total del ingreso que percibimos. Dicho de otro modo, los ingresos pre-impuestos (pretax) no deben ser considerados como un parámetro adecuado para juzgar normativamente un esquema impositivo (Murphy y Nagel 2002:8). Pero ¿desde qué premisas se puede inferir una conclusión como esta? Básicamente desde el siguiente razonamiento. Un ingreso nominal o pre-impuestos (como su nombre lo indica) significa ingresos sin impuestos. Si postuláramos la ausencia total de impuestos no habría Estado ni gobierno, dado que las instituciones públicas se financian esencialmente mediante impuestos. Y si no hay Estado ni gobierno, habría anarquía. Conclusión: bajo un régimen de este tipo nadie tendría un ingreso tal como lo conocemos (Zelenak 2003:2261). En ausencia de un Estado sería difícil pensar en la existencia de un mercado y un sistema de propiedad que permita la existencia de ingresos. Dada esta imposibilidad, los autores subrayan la importancia de tomar en cuenta que la existencia de la propiedad privada y de los ingresos nominales depende de la existencia de los impuestos[8].

La propiedad privada es una convención legal definida en parte por el sistema tributario. Por lo tanto, este sistema no puede ser evaluado en base a su impacto sobre la propiedad privada, concebida como algo que tiene una existencia y validez independiente. Los impuestos deben ser evaluados como parte del sistema general de propiedad que ellos ayudan a crear (Murphy y Nagel 2002:8)[9].

De esta manera los autores sugieren que creer que cada uno de nosotros es legitimo propietario del total de ingresos obtenidos individualmente es un sin sentido. ¿Por qué? Fundamentalmente porque la posibilidad que cada uno de nosotros tenemos de obtener nuestros ingresos se debe gracias a la existencia de una estructura de derechos de propiedad que permitió las transacciones económicas necesarias para su obtención. Por ello los derechos de propiedad tienen que ser entendidos como convenciones legales. Esta premisa los opone a la tradición del pensamiento que interpreta a los derechos de propiedad como derechos naturales. Así, los autores niegan la existencia de derechos pre-institucionales en el sentido Lockeano (Kordana y Tabachnick, 2003:649). Esta postura confronta claramente con el ideal "libertariano"[10] defendido por pensadores como John Locke y Robert Nozick (Locke [1690] 2000; Nozick 1974). De acuerdo a estas posturas, el único rol legítimo que corresponde al Estado es el de proteger la libertad individual y por ende los derechos de propiedad de cada ciudadano sobre la base de leyes naturales. Esto no deja lugar para la redistribución de recursos. La implicación más importante de estas ideas radica en el hecho de que mediante una fundamentación de este tipo se ha defendido la necesidad de un Estado mínimo, limitado a funciones muy acotadas a la protección de las libertades de sus miembros. En este sentido, Nozick ha defendido fuertemente la necesidad de un Estado mínimo no redistributivo. Entiende que los individuos tienen derecho a intercambiar libremente el valor de su trabajo o propiedad. Derecho que es violentado cuando el Estado, mediante sus políticas impositivas busca quedarse con una parte de ese valor (Fried 1995:227). Desde su perspectiva entonces, cualquier Estado con pretensiones redistributivas terminará vulnerando la libertad individual. Vale destacar que este razonamiento no supone desconocer que incluso un Estado mínimo requiere recursos para financiar sus actividades. Dichos recursos no pueden ser obtenidos mediante contribuciones voluntarias, ya que por esta vía se crearían incentivos para que algunos individuos puedan disfrutar de los beneficios de la protección común sin asumir costos. Por esta razón, bajo esta perspectiva el Estado debe imponer algún tipo de impuesto dado que sería la única forma de preservar los derechos de propiedad de sus ciudadanos. A pesar de ello, los impuestos no pueden exceder el valor del beneficio[11] que este tipo de arreglo institucional provee en términos de seguridad y protección a los contribuyentes (Duff 2005:3)

Frente a esta posición, Murphy y Nagel remarcan que los derechos de propiedad derivan del conjunto de leyes y convenciones dentro del cual los propios derechos de propiedad forman parte[12]. El ingreso pre-impuestos, no es significativo en términos morales, dado que no define algo a lo cual el contribuyente tenga derechos pre-políticos o naturales (Murphy y Nagel 2002:74). Así, la implicación más importante de su razonamiento es que sin la existencia de derechos de propiedad pre-institucionales, las transacciones desarrolladas en el mercado no tienen ninguna posición de privilegio moral sobre otros potenciales esquemas redistributivos (Kordana y Tabachnick 2003:650).

Criterios tradicionales de equidad impositiva

Dejando atrás la discusión filosófica sobre la naturaleza de los derechos de propiedad, es importante tomar en cuenta las implicaciones institucionales que la propuesta de Murphy y Nagel ofrece. Entre otras cosas, si aceptamos sus ideas deberíamos abandonar los criterios clásicos para evaluar el carácter equitativo y justo de cualquier sistema impositivo. Como ellos mismos afirman, si bien todo el mundo acuerda en que las políticas impositivas deberían tratar a sus contribuyentes de un modo justo, no existe un acuerdo sobre qué significa un tratamiento de ese tipo (Murphy y Nagel 2002:13).

Como mencioné antes, los criterios más utilizados para determinar el carácter equitativo de un esquema impositivo son los de equidad vertical y equidad horizontal. Ambos criterios parten de la premisa básica de que existen diferencias entre los individuos que deben ser contempladas. Ello implica el rechazo hacia un sistema tributario que trate a todos sus contribuyentes como iguales y no de un modo equitativo. Bajo un esquema igualitario y no equitativo se podría implementar un impuesto de cuota fija (head tax), es decir, un impuesto que obliga a que todos los individuos paguen el mismo monto sin importar sus diferencias. Sin embargo, si creemos que en nuestras sociedades existen desigualdades que deben ser tomadas en cuenta a la hora de establecer principios de justicia distributiva, probablemente rechacemos un impuesto de esta naturaleza. Bajo la convicción de que existen desigualdades relevantes y dignas de consideración, tiene sentido el principio de equidad vertical. Más allá de las diferentes caracterizaciones existentes, este principio implica que el Estado debería tratar de un modo diferencial a aquellos ciudadanos "desiguales" en relación a la base imponible elegida (ingresos, consumo, etc.). Esto quiere decir que se debería exigir de un modo diferencial a quienes tienen más, para que el sistema fiscal tenga un efecto redistributivo (Musgrave 1990:113). Por su parte, la idea de equidad horizontal establece un igual tratamiento a aquellos con un mismo nivel de ingresos. Ello supone un tratamiento igualitario a todos aquellos que por ejemplo tienen la misma capacidad de pago. El principio de equidad horizontal es presentado entonces como una medida contra cualquier tipo de diferenciación arbitraria entre los contribuyentes (Musgrave 1959, 1990). Vale decir que ambos principios han gozado de un tratamiento diferencial. Mientras el criterio de equidad vertical ha acaparado la atención durante mucho tiempo, hoy en día existen numerosos trabajos centrados en obtener mejores medidas y procedimientos a la hora de identificar a los iguales y de especificar cómo se los debería tratar (Musgrave 1990; Auerbach y Hassett 1999; Duclos y Lambert 2000; Kaplow 2000; Imedio et al. 2005)[13].

A pesar de ello, otros –incluidos Murphy y Nagel- insisten en que la equidad vertical es analíticamente más relevante que la horizontal, dado que esta última es significativa sólo si creemos que las personas con diferentes niveles de ingresos deberían ser gravadas diferencialmente (Musgrave 1959; Murphy y Nagel 2002; Kaplow 1989). Como sugieren Murphy y Nagel, mientras el principio de equidad vertical refiere a una cuestión normativa, la idea de equidad horizontal implica una conclusión normativa. Esto es, que quienes sean iguales según la base imponible en cuestión, deberán pagar el mismo nivel de impuestos (Murphy y Ángel 2002:37). A pesar de ello, es difícil establecer una distinción entre estas dos dimensiones de la equidad impositiva. Fundamentalmente porque la equidad horizontal es solo una extensión lógica de cualquier respuesta tradicional a la cuestión de la equidad vertical. Si la justicia impositiva supone un criterio que lleva al gobierno a gravar cada nivel de ingresos con promedios diferenciales, de ello simplemente se sigue que las personas con el mismo ingreso nominal deberían ser gravadas en el mismo promedio (Murphy y Nagel 2002:37). Asimismo, si la crítica a los criterios de equidad vertical es acertada, se puede derivar una objeción importante al tratamiento de la equidad horizontal. Considerando el argumento central de Murphy y Nagel, se podría decir que la justicia impositiva no puede reducirse solo a una serie de criterios para evaluar los impuestos aplicados a ciertos niveles de ingresos y a ciertos promedios. Por el contrario, si la justicia impositiva es incorporada dentro de una teoría general de justicia distributiva, no existirían razones normativas (sino fundamentalmente instrumentales) para que los individuos con un ingreso nominal similar deban pagar un mismo nivel de impuestos (Kaplow 1989; Murphy y Nagel 2002:38).

Ahora bien, más allá de los principios de equidad vertical y horizontal, existen otros criterios distributivos usualmente utilizados para determinar las características relevantes entre los contribuyentes a la hora de diferenciar las distintas cargas fiscales. Sin duda, los más relevantes son el principio de tributación según beneficio y el principio de tributación según la capacidad de pago del contribuyente. Bajo el primer principio, se establece una equivalencia con cualquier sistema de precios, en el sentido de que uno paga de acuerdo a los beneficios que recibe. Así, existe una internalización de los costos por parte de los usuarios de los servicios estatales. Dicho de otro modo, este principio establece que los contribuyentes deben pagar impuestos en proporción al beneficio que reciben del Estado[14].

Por su parte, como su nombre lo indica el principio de capacidad de pago, contempla ciertas diferencias relevantes entre los contribuyentes a la hora de asignar las cargas tributarias. De este modo, este principio intenta evitar los efectos injustos propios de un esquema impositivo que ignore las diferencias en la capacidad de pago entre los contribuyentes. A pesar de esto, existe cierto desacuerdo sobre la dimensión relevante para aplicar el principio. Básicamente, se discute si se debe contemplar la capacidad de pago tomando en cuenta la situación actual del contribuyente (considerando la riqueza y el ingreso actual) o si se debería considerar la capacidad de pago evaluando la potencialidad de los individuos para ganar ciertos ingresos más allá del ingreso o riqueza actual (endowment taxation)[15].

Pero más allá de estas distinciones, el punto relevante sobre el principio de capacidad de pago establece la necesidad de gravar con más impuestos a quienes ganen más (Fagan 1938). Este principio, ya discutido en los trabajos de Jean Jacques Rousseau y John Stuart Mill, se fundamenta en la idea de "igual sacrificio". Presentada por Mill (1848) esta idea se ha utilizado esencialmente para fundar los criterios que guían la progresividad propia del principio de equidad vertical. Como señalan Murphy y Nagel, existen al menos dos razones por las cuales podemos justificar que los ricos paguen más que los pobres. En primer lugar, como defendía Mill, es posible justificar que una persona con más dinero pague más, dado que una unidad monetaria menos le será menos favorable en términos reales en relación a alguien que tiene bajos ingresos. Alternativamente se puede pensar que la gente con más dinero puede pagar más porque incluso si ellos dan más dinero aún tendrán (en algún sentido) más y podrán estar mejor que aquellos que empiezan con menos (Murphy y Nagel, 2002:29). De este modo, la discusión se concentra en la conveniencia de aplicar el principio de igual sacrificio en términos absolutos, proporcionales o marginales (Fagan 1938; Young 1987, 1988, 1990). Así, la clave fáctica de este asunto se vincula con la disminución marginal del valor del dinero. Si el principio de igual sacrifico nos lleva a un esquema proporcional o progresivo depende del promedio en el cual la utilidad marginal de ingreso disminuye (Murphy y Nagel 2002:24).

Dejando las críticas técnicas hacia estos criterios[16], Murphy y Nagel cuestionan la conveniencia normativa de los principios de equidad vertical y horizontal, así como de los criterios de tributación por beneficio y de capacidad de pago. Como vimos, su argumento central es que para hablar de justicia impositiva no podemos reducirnos a considerar solo las cargas sin prestar atención a los beneficios. Si solo vemos cómo el gobierno quita dinero a sus ciudadanos y no nos detenemos en observar sus gastos, la ecuación de la justicia distributiva es incompleta. Siguiendo esa línea de razonamiento, Murphy y Nagel encuentran razones valorativas fuertes para descartar los criterios de tributación por beneficio y por capacidad de pago. Se oponen al primer criterio objetando su incapacidad u omisión redistributiva. Sostienen que un criterio de este tipo es inconsistente con cualquier teoría significativa de la justicia social y económica (Murphy y Nagel 2002:17). Básicamente porque el criterio de tributación por beneficio no nos dice nada sobre el nivel apropiado de gasto. Lo toma como dado y asigna cargas impositivas en proporción al beneficio resultante. Así, el principio de beneficio solo nos otorga un criterio para recolectar impuestos de un modo "justo", pero omite que la extensión y la naturaleza del Estado también implica una discusión sobre justicia (Murphy y Nagel, 2002:18). Hecho que se agrava si creemos que el Estado debe proveer algunos servicios (salud, educación, etc.) que escapan a la lógica del principio. Del mismo modo, los autores rechazan el criterio de capacidad de pago porque éste solo se concentra en las cargas tributarias y no toma en cuenta los beneficios. De este forma, lo que importa no es si los impuestos (considerados en sí mismos) son fijados de un modo justo, sino si la totalidad del tratamiento del gobierno a sus sujetos es justo (Murphy y Nagel, 2002: 25)[17]. Si asumimos en cambio, evaluar la justicia en los impuestos en base a ciertos principios de justicia distributiva comprometidos con ciertos niveles de justicia social, una política tributaria que a primera vista parece desigual puede, tomando en cuenta todas las variables de la ecuación, ser justificada.

Progresividad y base imponible

Sin duda, uno de los debates principales sobre política fiscal refiere a la elección de la base imponible. Es decir, una discusión sobre qué factores, atributos o actividades deben ser gravados. A grandes rasgos, este debate se ha concentrado en evaluar las ventajas y desventajas de gravar la renta o por el contrario de gravar el consumo. Ello implica la elección a favor de impuestos indirectos o impersonales (independientes del ingreso o riqueza del contribuyente) o bien de impuestos directos o personales (los cuales dependen de ciertos atributos personales como el ingreso o riqueza). Naturalmente existen posiciones encontradas sobre las ventajas comparativas de los impuestos al consumo frente a los impuestos a la renta y viceversa (Bankman y Fried 1998; Bankman y Weisbach 2006; Bird y Zolt 2005; Emran y Stiglitz 2002; Graetz 1979; Keen y Lockwood 2006; Raft 2007; Shaviro 2007). A pesar de ello, Murphy y Nagel no toman partido en esta disputa. Básicamente porque la elección de la base imponible para su propuesta de justicia impositiva tiene solo un significado instrumental. En otras palabras, los autores creen que la justicia impositiva no es un asunto que se agota en la distribución de las cargas tributarias sobre los ingresos nominales. Por ello, la pregunta acerca de qué características relativas al ingreso nominal de cada individuo deben ser gravadas no tiene valor en sí misma. Asimismo, afirman que la utilización de impuestos directos o indirectos es un asunto independiente de la progresividad o regresividad del sistema impositivo. En este sentido es importante tomar en cuenta que si bien estos autores reconocen que la elección de una u otra base imponible puede repercutir en los objetivos distributivos pretendidos, no se ocupan de la eficacia de una u otra base sino que solo se concentran en responder si la elección de la base tiene consecuencias para la justicia. Según su propuesta, este aspecto se limita a una cuestión de eficiencia y no de justicia. Nuevamente, si un impuesto que a priori puede ser regresivo es el más efectivo para alcanzar el nivel de recaudación necesario para financiar los programas sociales y distributivos que queremos como sociedad, entonces no tendría sentido descartarlo solo porque a priori es regresivo.

Un ejemplo útil para ilustrar esta idea es el siguiente. Usualmente se suele objetar que los impuestos indirectos como el IVA son regresivos. Ello sucede por el hecho de que los individuos con mayores ingresos gastan una menor proporción de sus ingresos por concepto de consumo mientras aquellos con menos ingresos gastan todo su dinero en consumo. Sin embargo, siguiendo el argumento de Murphy y Nagel se podría decir que ello no es lo relevante si la regresividad del impuesto es funcional a fines redistributivos que en última instancia benefician a los individuos con menores ingresos. Un argumento interesante en este sentido ha sido presentado recientemente por Junko Kato (2003). En su trabajo, Kato afirma que la sostenibilidad de los programas sociales más universales, es decir, de aquellos Estados Benefactores más amplios, puede ser explicado en gran medida por las estrategias fiscales adoptadas con anterioridad a la crisis fiscal de los 70. Kato ofrece un interesante análisis empírico fundamentado en los países de la OECD para evaluar una hipótesis típicamente Path Dependence. Dicha hipótesis dice que aquellos países que antes de los 70 adoptaron esquemas impositivos regresivos basados fundamentalmente en impuestos al consumo como el IVA (como por ejemplo, Suecia, Francia, Gran Bretaña) pudieron hacer frente con éxito a la crisis fiscal de los 70 y a las limitaciones institucionales que el fenómeno de la globalización consolidó en los 90. Así, Kato intenta mostrar cómo ciertas decisiones de política fiscal prematuras permitieron que algunos países contaran con un conjunto amplio o reducido (según el caso) de opciones para mantener sus políticas redistributivas. Aquellos países que adoptaron de un modo prematuro impuestos al consumo, han desarrollado una fuerte capacidad para aumentar la recaudación y así utilizar esos fondos para financiar programas redistributivos más extendidos. Los países que en cambio optaron de un modo tardío por este tipo de esquema regresivo (como por ejemplo: Australia, Canadá y Japón) difícilmente pudieron utilizarlos para aumentar su recaudación. De este modo, Kato sugiere que en realidad (y contrario a lo que se suele creer) los impuestos regresivos han sido extremadamente funcionales para ayudar a reducir la desigualdad de muchos países (Kato 2003).

3. Aplicaciones

De aquí en más discutiré en qué medida la idea de justicia impositiva de Murphy y Nagel puede ser puesta en práctica. Para ello, evaluaré la propuesta de impuestos negativos a la renta (Negative Income Tax) como un plan redistributivo que se ajusta a los requerimientos normativos defendidos por estos autores. Intentaré mostrar por qué mediante una política fiscal de este tipo se podría obtener un enfoque integral de justicia impositiva. Es importante notar que Murphy y Nagel se inclinan por ciertos arreglos impositivos concretos, acordes con su propia concepción de justicia distributiva. Básicamente, los autores creen en la economía de mercado como el mejor arreglo institucional para generar riqueza, empleo, innovaciones tecnológicas y distribuir bienes y servicios. Sin embargo, también son conscientes que arreglos de ese tipo han creado importantes desigualdades sociales y económicas, usualmente hereditarias, que dejan una parte muy importante con graves privaciones en términos relativos y absolutos (Murphy y Nagel 2002:181). Mientras el gobierno debe garantizar el cumplimiento de nuestros derechos, también tiene la responsabilidad de evitar y limitar el daño que sufren quienes no logran beneficiarse de la economía de mercado. Dado que no es posible asegurar que todo el mundo tenga exactamente las mismas oportunidades en la vida, el objetivo más realista es intentar asegurar que cada persona alcance al menos una calidad de vida mínima y decente. Por ello, los autores creen que se debería impulsar programas de garantía de ingreso, que no generen incentivos perversos para el funcionamiento de la economía (Murphy y Nagel 2002:182)[18]. Un camino posible para garantizar niveles mínimos de ingresos a cada ciudadano puede lograrse mediante el gasto tributario. Es decir, a través del gasto gubernamental efectuado desde el sistema tributario y no desde el presupuesto. Mediante este ejercicio es posible realizar una redistribución del ingreso a través de manipulaciones del sistema impositivo (Tanzi 2005:35). Actualmente esta discusión se ha revitalizado (Staudt 2006; Weisbach y Nussim 2004). Entre otras cosas porque el gasto tributario puede potencialmente constituir un programa distributivo alternativo y más efectivo que muchas de las políticas sociales y bienestaristas implementadas en todo el mundo.

Impuestos Negativos a la renta (Negative Income Tax)

La propuesta de impuesto negativo a la renta (INR) es un ejemplo de gasto tributario. A grandes rasgos, mediante un INR es posible asegurar un nivel mínimo de ingresos a cada ciudadano gracias a una manipulación del sistema fiscal. Se establece un umbral de ingresos mínimos que delimita quiénes son exonerados o "pagan un impuesto negativo", y quiénes pagan tasas progresivas. Aquellos individuos cuyos ingresos se ubican debajo del umbral no sólo son exonerados de ciertos impuestos, sino que además reciben una transferencia estatal que les permite alcanzar el nivel mínimo de ingresos establecido. Este tipo de subsidio a los hogares o individuos pobres, tiene como objetivo incrementar sus ingresos limitados, utilizando como instrumento un impuesto personal a la renta (Martínez 2002).

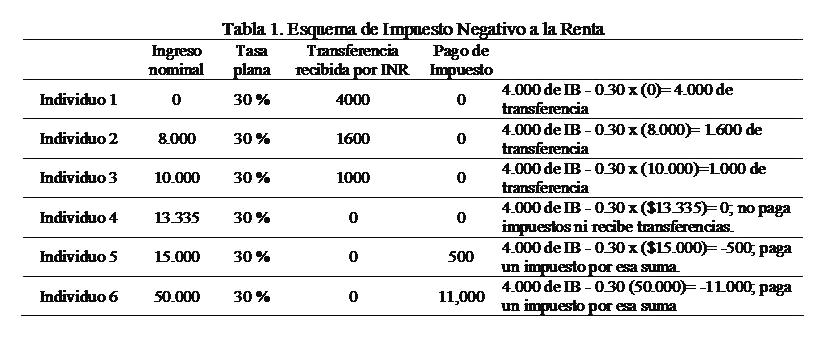

Supongamos que se acuerda un esquema combinado de INR e impuesto a la renta. Para el INR se determina un ingreso básico (IB) de $4.000 y con una tasa impositiva plana del 30%[19]. Según este INR, un individuo sin ingresos recibiría una transferencia de $4000. Un individuo que por ejemplo gana $8.000 recibiría una transferencia de $1.600. Quienes ganen 10.000$ recibirían una transferencia de $1.000, y quienes ganen $13.335 no pagarían impuestos ni recibirían transferencias. A partir de esa suma todos pagarían impuestos a la renta. Por ejemplo quienes ganen $15.000 deberían pagar un impuesto de $500, mientras que quienes ganen $50.000 deberían pagar un impuesto de $11.000. Naturalmente, podría pensarse en un esquema con tasas diferenciales y no planas para evitar saltos tan progresivos a medida que los ingresos aumentan. Pero la lógica de la propuesta de INR funciona de ese modo.

Esta propuesta ha sido formulada entre otros por Milton Friedman, para quien un INR constituiría la mejor manera de reestructurar el conjunto de programas bienestaristas existentes (2002:192). Originariamente, Friedman destacó cinco ventajas de un INR frente a otras iniciativas redistributivas. En primer lugar, la implementación de un programa de este tipo permitiría asistir a las familias pobres tomando como base su ingreso disponible, dejando de lado otro tipo de características o condiciones. En segundo lugar, un INR proveería a las personas de dinero, facilitándoles así el mejor medio para que estos adquieran los recursos que necesitan. En tercer lugar, un INR podría redistribuir ingresos sustituyendo otros programas que afectan la distribución de ingreso, y la estructura de incentivos de la economía, sin generar esos efectos no deseados. En cuarto lugar, un INR podría costar menos que cualquiera de los programas asistenciales existentes, focalizando de una forma más eficiente los recursos en los sectores más pobres de la sociedad. Por último, la aplicación de un INR no distorsionaría el mercado de precios (cómo si lo hacen otras instituciones tales como los salarios mínimos, los subsidios, etc.) (Friedman 2002, Moffit 2003)[20]. Es importante notar que como lo indica su nombre, un INR no representa un esquema impositivo mediante el cual el gobierno incremente sus ingresos. Por el contrario, reduce la cantidad de dinero disponible del gobierno (Moffit 2003:119).

Como señala Shaviro (1997) la propuesta de INR fue defendida por economistas liberales como James Tobin (Tobin et al, 1967) e incorporada dentro de la teoría de la tributación óptima (Mirrlees 1971; Bankman y Griffith 1987; Slemrod 1983). Asimismo, entre 1968 y 1980, los gobiernos de Estados Unidos y Canadá, llevaron adelante experimentos de implementación de un INR[21].

Si bien los resultados de esos experimentos continúan siendo citados por defensores y opositores de la propuesta, es importante notar que ellos son extremadamente importantes para el debate actual sobre propuestas universales e incondicionales de redistribución del ingreso (Pérez Muñoz 2005a, Widerquist 2005). En especial, muchos defensores de la propuesta de Ingreso Básico Universal (IBU), han observado la conveniencia de adoptar un INR como un paso previo y necesario a la introducción de un IBU[22]. A diferencia de un INR, un IBU es un ingreso pagado por el gobierno de una comunidad política específica, a cada uno de sus miembros de pleno derecho: "a) Incluso si no quiere trabajar. b). Sin tener en cuenta si es rico o pobre; c) Sin importar con quién vive. d). Con independencia de la parte del país en la que viva" (Van Parijs 1996:56). Así, un IBU es definido por tres elementos principales: universalidad, incondicionalidad e individualidad (Wispelaere y Stirton 2004:266, Pérez Muñoz 2005a, 2005b; Pérez Muñoz y Rey 2007). En primer lugar, un IBU es una política de redistribución del ingreso universal dado que el alcance pretendido de la política esta pensado en términos incluyentes, abarcando todos los miembros de una comunidad política específica. Dicho en otras palabras, la dimensión de universalidad refiere a la extensión de la población que se proyecta cubrir. En segundo lugar, un IBU es una propuesta incondicional ya que no exige ninguna condición o contraprestación a sus beneficiarios. Esto significa que para ser titular de este beneficio no se requiere ningún tipo de característica específica (pobre, desempleado, etc.) sino que cada ciudadano por el solo hecho de ser parte de la comunidad política en cuestión, tiene derecho a percibir un IBU (Pérez Muñoz y Rey 2007).

A pesar de las similitudes evidentes, es importante señalar algunas de las diferencias cruciales entre un IBU y un esquema de INR. Para empezar, un INR proporciona un ingreso focalizado en los sectores más pobres de la sociedad, es decir no constituye una política universal. En segundo lugar, un INR a diferencia de un IBU implica una asignación ex-post y no ex-ante. Esto significa básicamente que la transferencia solo se efectúa una vez que se demuestra mediante la declaración de ingresos que la familia esta por debajo de la línea establecida (Van Parijs 2001).

En esta misma línea, los defensores de una política de IBU, sostienen que esta opción tiene al menos tres ventajas significativas sobre un INR. En primer lugar, un INR tendría los efectos deseados sobre la pobreza si y solo si se complementa con un sistema de pagos adelantado que permitiera alejar a la gente de sus situación de precariedad antes de que sus declaraciones de impuestos sean examinadas al final del año fiscal. En segundo lugar, aunque un INR podría en principio ser individualizado, este opera y es usualmente propuesto a nivel de hogar. Como resultado de esto, aún si la distribución inter - familiar fuera idéntica bajo un INR que bajo un IBU, la distribución a la interna de las familias sería mucho más desigual si adoptamos un INR (Van Parijs 2001:10). Posiblemente en las circunstancias actuales los ingresos que recibirían las mujeres bajo un esquema de IBU serían mayores que los que recibirían bajo la modalidad de INR. Finalmente, se cree que un IBU podría superar algunos de los fenómenos evidenciados por los subsidios condicionales tales como la "trampa del desempleo" y la "trampa de la pobreza". Que una persona decida buscar empleo mientras recibe un subsidio condicional no solo depende de la diferencia de ingresos que recibiría aún sin trabajar y aquellos que alcanzaría si trabaja. Por el contrario, esto depende fuertemente del miedo razonable a la incertidumbre de cómo serían afectados sus ingresos si entra o no en el mercado laboral. Este tipo de problemas es evitado por un IBU, dado que su acceso no depende de ninguna clase de condiciones (Van Parijs 2001:11).

Tomando en cuenta estos puntos se puede decir que más allá de sus diferencias, tanto un INR como un IBU son caminos para garantizar que los individuos alcancen cierto umbral de ingresos. Si bien el alcance de cada una de estas iniciativas es bien diferente, también lo es su factibilidad a corto plazo. Como se ha sugerido en numerosas ocasiones, las posibilidades técnicas y políticas a la hora de implementar un INR son mayores que las que posee un IBU (Sanzo y Pinilla 2004). Ello implica que la institucionalización de un INR pueda servir como un primer paso hacia un IBU. Si bien tanto la introducción de un INR como la de un IBU requieren de un esfuerzo fiscal considerable, es importante notar que estas políticas conllevan a una reasignación de los recursos que hoy se destinan a transferencias no contributivas (como por ejemplo, asignaciones familiares, pensiones, seguro de desempleo y otro tipo de ayudas monetarias), lo cual favorecería la viabilidad de la implementación.

Un sistema tributario de este tipo contempla los reclamos de Murphy y Nagel al menos en dos aspectos fundamentales. En primer lugar, su utilización exige una definición clara y explícita de la concepción de justicia distributiva que se decida como reguladora de las instituciones redistributivas de cada comunidad. Aquí entran en juego no solo conceptos de eficiencia económica sobre cuáles son los potenciales efectos de un INR en la estructura de incentivos de la economía, sino además decisiones normativas sobre qué concepción de responsabilidad, cooperación, merecimiento, etc, se intentará perseguir. Variaciones sobre estos tópicos impactarán en la progresividad del INR. En segundo lugar, resulta claro que el sistema impositivo bajo un programa de INR constituye no solo un agente distribuidor de cargas fiscales sino también de beneficios. La integración de ambos aspectos que promete una política de este tipo satisfacen los dos componentes de la ecuación (cargas y beneficios) que reclaman fuertemente Murphy y Nagel en sus trabajos.[23]

4. Reflexiones finales

En este trabajo he intentado presentar e interrelacionar dos debates desatendidos al menos en las discusiones actuales sobre justicia impositiva en América Latina. Este artículo habrá cumplido su objetivo si logra despertar el interés de los lectores sobre estos debates. Personalmente creo que al menos dos ideas centrales de esta discusión deberían ser atendidas. Por un lado, la necesidad de no limitarnos a evaluar los sistemas tributarios solo desde una perspectiva economicista y técnica. Es importante tener presente que las políticas tributarias constituyen un instrumento esencial de justicia distributiva. Ello incluye una serie de problemas normativos que no pueden ser resueltos solo con técnicas econométricas. Éstas son imprescindibles pero no son suficientes. Por ello, la discusión planteada por Murphy y Nagel es extremadamente bienvenida. Aún si sólo sirviera para reafirmar ideas opuestas a su planteo.

Por otro lado, la propuesta de INR representa un intento atractivo de ganar coherencia en materia redistributiva, y de mostrar cómo el sistema tributario se puede transformar en una institución redistributiva central para nuestras sociedades. Opciones como esta, merecen al menos una discusión y evaluación seria, sobre todo en países con estructuras bienestaristas incoherentes, superpuestas y vetustas. Dicho esto sin desconocer que, de aquí a que un INR se logre transformar en una opción relevante de justicia tributaria y de políticas sociales hay un largo camino.

Bibliografía

Auerbach, Alan y Kevin A. Hassett. 1999. A New Measure of Horizontal Equity, National Bureau of Economic Research, Working Paper No. 7035.

Avi-Yonah, Reuven. 2002. "Why Tax the Rich? Efficiency, Equity, and Progressive Taxation". Yale Law Journal 111. pp.1391- 1416.

Bacache-Beauvallet, Maya y Etienne Lehmann. 2005. Minimum Wage or Negative Income Tax: Why Skilled Workers May Favor Wage Rigidities. Discussion Paper No. 1570, Institute for the Study of Labor (IZA)

Bankman, Joseph y Thomas Griffith. 1987. "Social Welfare and the Rate Structure: A New Look at Progressive Taxation" 75 California Law Review 1905 (1987):

Bankman, Joseph y Barbara Fried. 1998. "Winner and losers in the shift to a consumption tax." Georgetown Law Journal; 86 (3):539- 568.

Bankman, Joseph y David A. Weisbach. 2006. "The Superiority of an Ideal Consumption Tax over an Ideal Income Tax". Stanford Law Review 58 (5): 1413- 1456.

Bird, Richard. 2005. Value-added taxes in developing and transitional countries: lessons and questions, IPT paper Nº 0505. Toronto, Universidad de Toronto.

Brennan, Geoffrey y James M. Buchanan. 1980. The Power to Tax: Analytical Foundations of a Fiscal Constitution (Indianapolis, IN: Liberty Fund, 2000)

Brennan, Geoffrey. 2005. "The Myth of Ownership" Liam Murphy & Thomas Nagel: A Review Essay." Constitutional Political Economy, vol. 16 (2005): 239-251.

Davide, Tondani .2007. Universal Basic Income and Negative Income Tax: two different ways of thinking Redistribution. MPRA Paper No. 2052. University of Parma Disponible en: http://mpra.ub.uni-muenchen.de/2052/

Dawkins, Peter, et al. 1998. "Towards a Negative Income Tax System for Australia." The Australian Economic Review, 31(3):237-257.

Dawkins, Peter y David Johnson. 1998. "The Interaction of Tax and Social Security: Introduction and Overview." The Australian Economic Review, 31 (3):258-262.

Duclos, J. Y y Peter Lambert. 2000. "A normative and statistical approach to measuring classical horizontal inequity", Canadian Journal of Economics, 33: 87-113.

Duff, David G. 2005. "Private Property and Tax Policy in a Libertarian World: A Critical Review." Canadian Journal of Law and Jurisprudence, 18 (1): 23-45.

Epstein, Richard A. 2002. "Myth-Making on Taxes. - The Myth of Ownership: Taxes and Justice - book review". National Review, Julio 1, 2002.

Farrelly, Colin. 2004."Taxation and distributive justice" Political Studies review, Vol. 2: 185-197.

Fried, Barbara. 1995. "Wilt Chamberlain Revisited: Nozick's Justice in Transfer and the Problem of Market-based Distribution." Philosophy and Public Affairs, 24 (3):226-245.

Fried, Barbara. 2003. "Proportionate Taxation as a Fair Division of the Social Surplus: the Strange Career of an Idea." Economics and Philosophy, 19: 211–239.

Fried, Barbara. 2004. "Left-Libertarianism: A Review Essay" Philosophy and Public Affairs; 32 (1): 66-92.

Friedman, Milton (2002) [1962]. Capitalism and freedom. Chicago, University of Chicago Press.

Graetz, Michael. 1979. "Implementing a Progressive Consumption Tax." Harvard Law Review, 92 (8):1575-1661.

Harvey, Philip. 2006. "The Relative Cost of a Universal Basic Income and a Negative Income Tax." Basic Income Studies, Vol.1, Nº 2.pp:1- 24.

Holmes, Sthepen - Sunstein, Cass. 1999. The Cost of Rights: Why Liberty Depends on Taxes. New York: W. W. Norton.

Imedio, Luis José. et al. 2005. "Equidad horizontal e igual progresión: un enfoque Utilitarista" Hacienda Pública Española / Revista de Economía Pública, 174 (3): 87-115.

Konow, James. 2003. "Which Is the Fairest One of All? A Positive Analysis of Justice Theories." Journal of Economic Literature, 41 (4):1188-1239.

Kaplow, Louis. 1989. "Horizontal Equity: Measures in Search of a Principle." National Tax Journal 42 (2):139-154.

Kaplow, Louis. 1995. "A Fundamental Objection to Tax Equity Norms: A Call for Utilitarianism." National Tax Journal, 48 (1): 497-514.

Kaplow, Louis. 2000. Horizontal equity: new measures. Unclear principles. NBER Working Paper 7649. http://www.nber.org/papers/w7649

Kaplow, Louis.2006.Taxation. NBER Working paper series 2061.

Kato, Junko. 2003. Regressive Taxation and the Welfare State: Path Dependence and Policy Diffusion. New York: Cambridge University Press.

Keeley, Michael. et al. .1978. "The Labor-supply effects and costs of alternative negative income tax program." The Journal of Human Resources, 13 (1):3-36.

Keen, Michael - Lockwood, Ben. 2006. "Is the VAT a Money Machine?" National Tax Journal, Vol. LIX, No. 4: 909-927.

Kordana, Kevin A – Tabachnick, David H. 2003. "Tax and the philosopher’s stone." Virginia Law Review, 89:647- 678.

Leef, George .2003. "Review of: The Myth of Ownership. Taxes and Justice by Murphy and Nagel" Disponible en: http://www.fff.org/issues/listGXL.asp

Levine, Robert A. et al. 2005. "A Retrospective on the Negative Income Tax Experiments: Looking Back at the Most Innovate Field Studies in Social Policy." En: Widerquist, Karl et al (Eds.). (2005). The Ethics and Economics of the Basic Income Guarantee: Ashgate.

Locke, John [1690] 2000. Segundo tratado sobre el gobierno civil. Editorial Alianza.

Marmor, Andrei. 2004. On the Right to Private Property and Entitlement to One’s Income. USC Public Policy Research Paper No. 04-15. University of Southern California Law School.

Martínez, José. 2002. "El impuesto negativo sobre la renta. Una solución novedosa y eficiente a la pobreza" Estudios de Economía Aplicada. 20 (2):451-470

Maultzsch, Felix. 2004. "Morals and Markets: The Significance of Pre-Tax Ownership." Modern Law Review, 67(3):508-523.

McCaffery, Edward J. 2005. Three Views of Tax. Center for the Study of Law and Politics, Working Paper No. 40.

MEF (2006) Lineamientos básicos para la reforma tributaria. Documento de consulta pública, Ministerio de Economía y Finanzas, Uruguay. Disponible en: www.mef.gub.uy/documentos/consulta_publica_rt.pdf

Mirrlees, James. 1971. "An Exploration in the Theory of Optimum Income Taxation", Review of Economical Studies, 38 (1971): 175-208.

Moffitt, Robert. 2003. "The Negative Income Tax and the evolution of U.S. Welfare policy" Journal of economic perspectives 17 (3):119-140

Moffitt, Robert. 2004. "The idea of a negative income tax: Past, present, and future." Focus, 23 (2):1-8.

Murphy, Liam – Nagel, Thomas. 2001. "Taxes, Redistribution, and Public Provision." Philosophy & Public Affairs 30 (1): 53-71.

Murphy, Liam - Nagel, Thomas. 2002. The Myth of Ownership: Taxes and Justice. Oxford: Oxford University Press.

Murphy, Liam. 2005 a. "Author’s introduction to Critics Book Symposium on The Myth of Ownership" Australian Journal of Legal Philosophy 30: 122-128.

Murphy, Liam. 2005 b. "Author’s Response to Critics Book Symposium on The Myth of Ownership" Australian Journal of Legal Philosophy 30: 147-54.

Musgrave, Richard A. 1990. "Horizontal Equity, Once More". National Tax Journal 43:113-122.

Paulus, A.T.G, .1991. "A Negative Income Tax in the Netherlands? A general and emancipatory point of view." Journal of Economic Studies, 18 (5/6):105-120.

Pérez Muñoz, Cristian. 2005a. "Propuestas Universales de redistribución del ingreso. Un análisis normativo." Cuadernos del CLAEH 91: 5- 27.

Pérez Muñoz, Cristian. 2005b. "Ingreso Básico Universal y libertad real". Revista de Estudios Políticos Nº 129. (Centro de Estudios Constitucionales de Madrid): 163 – 192.

Pérez Muñoz, Cristian. 2006. "Why welfare reform needs political theorists." Res Publica. A Journal of Legal and Social Philosophy 12 (4): 445-450.

Pérez Muñoz, Cristian y José Luis Rey Pérez. 2007. "¿Garantías del ingreso para garantizar el trabajo?" Revista de Ciencia Política, Vol. 27, N° 1: 89-109.

Raft, Sean K. 2007. Imagining a Progressive and Comprehensive Consumption Tax. Expresso Preprint Series, Paper 1949. http://law.bepress.com/expresso/eps/1949

Roemer, John .1996. Theories of Distributive Justice. Cambridge: University Press. Paper back, segunda edición, 1998.

Rosen, Harvey. 2002. Hacienda Pública. McGraw-Hill, quinta edición.

Shaviro, Daniel N. 2004. "Replacing the income tax with a progressive consumption tax." Tax Notes 5: 91-113

Shaviro, Daniel N. 1997. "The Minimum Wage, the Earned Income Tax Credit, and Optimal Subsidy Policy". University of Chicago Law Review 64: 405-81.

Shaviro, Daniel. 1999. Endowment and Equality. Public Law and Legal Theory Working Paper Series Working Paper 4. School of Law, New York University.

Shaviro, Daniel. 2007. Beyond the pro-consumption tax consensus. Law & Economics research paper series working paper no. 07-04, NYU Center for law, economics and organization.

Simester, A. P y Winnie Chan. 2003. "On Tax and Justice." Oxford Journal of Legal Studies; 23 (4):711-726.

Slemrod, Joel. 1983. "Do we know how progressive the income tax system should be" National Tax Journal 36 (3):361-369.

Stark, Kirk J. 2005. "Enslaving the Beachcomber: Some Thoughts on the Liberty Objections to Endowment Taxation." Canadian Journal of Law and Jurisprudence 18 (1): 47-68.

Staudt, Nancy. 2006. "Redundant Tax and Spending Programs." Northwestern University Law Review, 100 (3): 1197-1250.

Steinmo, Sven. 2003. "The Evolution of Policy Ideas: Tax Policy in the 20th Century". British Journal of Politics and International Relations, 5 (2): 206–236

Stewart, Miranda. 2005. "Taxes and justice in context." Australian Journal of Legal Philosophy, 30:133-142.

Sugin, Linda. 2004. "Theories of Distributive Justice and Limitations on Taxation: What Rawls Demands From Tax Systems" Fordham Law Review 72: 1991- 2014.

Tanzi, Vitto. 2002. "Globalization and the Future of Social Protection" Scottish Journal of Political Economy, 49 (1):116-127.

Tanzi, Vitto. 2005. "Social Protection in a Globalizing World" Rivista di Politica Economica. 25- 45.

Tobin, James. et al. 1967. "Is a Negative Income Tax practical?" Yale Law Journal, 77:1-27.

Vallentyne, Peter et al. 2005. "Why Left-Libertarianism Is Not Incoherent, Indeterminate, or Irrelevant" Philosophy and Public Affairs; 33 (2): 201-215.

Van Parijs, Philippe. 1995. Real Freedom for All. What (if Anything) Can Justify Capitalism?. Oxford: Clarendon Press.

Van Parijs, Philippe. 2001. What’s Wrong with a Free Lunch?, Boston: Beacon Press.

Weisbach, David A- Nussim, Jacob. 2004. "The Integration of Tax and Spending Programs." Yale Law Journal 113 (5):955-1028.

Widerquist, Karl. 2005. "What (if anything) can we learn from the negative income tax experiments?" Journal of Socio-Economics, Vol. 34 (2005) pp. 49–81.

Young, Peyton. 1987. "Progressive Taxation and the Equal Sacrifice Principle," Journal of Public Economics Vol. 32: pp. 203-214.

Young, Peyton. 1988. "Distributive Justice in Taxation," Journal of Economic Theory, Vol. 44. N° 2. pp. 321-335.

Zelenak, Lawrence. 2003."The Myth of Pretax Income" Michigan Law Review, Vol. 101 Num. 6. pp. 2261- 2274.

Zelenak, Lawrence. 2006. "Taxing endowment." Duke Law Journal, Vol. 55. pp 1145- 1181.

NOTAS

* Este trabajo es un producto preeliminar de la investigación "Impuestos negativos a la renta en Uruguay. Una propuesta de justicia distributiva" financiado por el Fondo Clemente Estable- Ministerio de Educación y Cultura, Uruguay (2007-2009). Varios colegas y amigos revisaron y comentaron este artículo. Agradezco entonces a Pablo Alegre, Laura Gioscia, Diego Gonnet, José Luis Rey, Gonzalo Salas y a un árbitro anónimo. Un reconocimiento especial merece Jose Noguera, cuyos comentarios me obligaron a revisar a fondo mi trabajo. Naturalmente, todas las ideas aquí expresadas son de mi entera responsabilidad.

** Docente e Investigador del Instituto de Ciencia Política de la Facultad de Ciencias Sociales de la Universidad de la República.

[1] Vale recordar la famosa frase de Robert Nozick: "El impuesto a los productos del trabajo va a la par con el trabajo forzado" (Nozick [1974] 1988:170).

[2] Ciertamente, podríamos mencionar a aquellos que creen que los impuestos no son un mal necesario sino que por el contrario representan instrumentos justos para redistribuir recursos (Shaviro, 1997).

[3]Esto puede verse por ejemplo en los objetivos detrás de la reciente reforma tributaria implementada en Uruguay. Dentro de sus objetivos figura la promoción de "una mayor equidad, tanto horizontal como vertical, en la estructura impositiva, relacionando la carga tributaria con la capacidad de contribución de los distintos sectores sociales y económicos". (MEF, 2006: 2)

[4] Es importante advertir que la tesis de Murphy y Nagel de que los impuestos son sustancialmente un instrumento, no supone adoptar la premisa de que el "fin justifique los medios". En ese sentido, es importante también evaluar en qué medida posibles efectos normativos negativos "inherentes" al instrumento (ejemplo: escaso efecto redistributivo de impuestos planos) son finalmente neutralizados por los efectos globales del resto del esquema institucional donde están insertos (ejemplo: políticas sociales y servicios estatales altamente focalizados en los sectores más pobres). Agradezco a Jose Noguera por esta aclaración.

[5] Sería injusto no reconocer que esta discusión ha sido dada fuertemente en el ámbito del derecho fiscal. En este sentido, las preocupaciones normativas sobre las políticas impositivas se han concentrado fundamentalmente en este ámbito, sin una participación activa de la filosofía política.

[6] Es importante señalar que Murphy y Nagel discuten otros temas sumamente importantes como la necesidad de modificar el sistema de impuestos a la herencia, así como los problemas normativos asociados con las deducciones y la discriminación impositiva. Sin embargo, por razones de espacio los dejaré de lado.

[7] En este sentido, Murphy y Nagel argumentan que dentro del contexto de cualquier concepción de justicia social, el nivel de provisión pública o el tamaño del Estado no deberían ser evaluados en base a criterios de justicia sino de eficiencia. Así, el nivel apropiado de los programas gubernamentales debería ser determinado en base a si sus beneficios superan sus costos (Murphy y Nagel 2001:54)

[8] Una fundamentación diferente pero con la misma conclusión puede encontrarse en (Colmes y Sunstein 1999)

[9] La traducción es propia y no es literal.

[10] Es importante notar que durante los últimos años ha existido un fuerte debate sobre la pertinencia del pensamiento libertariano de izquierda (left-libertarianism) como opuesto al pensamiento libertariano heredero de Nozick. Ver por ejemplo (Fried 2004) y (Vallentyne et al. 2005).

[11] En la próxima sección discuto con más detenimiento este principio.

[12]Murphy y Nagel presentan una distinción entre el concepto deontológico y consecuencialista de propiedad. Mientras el concepto deontológico ve los derechos de propiedad (en la tradición de Locke) como un derecho moral, la tradición consecuencialista considera estos derechos como una simple convención, la cual solo puede ser justificada de un modo instrumental, a decir, como un medio para alcanzar otros resultados deseables (Maultzsch 2004:510; Murphy y Nagel 2002:42-45).

[13] Murphy y Nagel sostienen que la razón por la que se ha puesto atención últimamente a los problemas relativos a la equidad horizontal, es que se han verificado numerosas violaciones a la norma de igual impuestos para iguales ingresos en muchos sistemas tributarios actuales, y muchas posibles violaciones que no son aparentes (Murphy-Nagel 2002:37).

[14] Una defensa filosófica clásica de este principio se puede encontrar en los trabajos de Thomas Hobbes y John Locke. Asimismo, una de las defensas económicas de este principio más influyentes se puede ver en los trabajos de Eric Lindahl ([1919] 1959).

[15]Actualmente existe una importante discusión sobre la conveniencia y posibilidades de un impuesto a las dotaciones o potencialidad de los individuos para ganar ingresos y acumular riqueza. A modo de ejemplo, si alguien con mucho talento para el fútbol dejara su carrera como futbolista profesional para dedicarse enteramente a la Ciencia Política, sus impuestos no deberían declinar junto con su ingreso. Por una discusión sobre este criterio ver sobre todo (Shaviro 1999; Zelenak 2006).

[16]Aún cuando los principios de equidad horizontal y vertical son fuertemente aceptados, sus medidas y métricas apropiadas han sido fuente de fuertes discusiones. Ver por ejemplo: (Musgrave 1959, 1990; Kaplow 1989, 1995, 2000, 2006). En tanto, el principio de tributación por beneficio ha sido ampliamente discutido por sus limitaciones en su aplicación práctica, en términos de recaudación, y su escasa capacidad redistributiva. Un problema adicional radica en las dificultades para privatizar ciertos bienes públicos dado que ello incentivaría el advenimiento de free-riders. Por último, en relación al principio de capacidad de pago, y en especial a la idea de "igual sacrificio", las discusiones principales se han concentrado en responder cuales son las medidas más adecuadas para dar cuenta de la pérdida de utilidad de los contribuyentes cuando pagan sus impuestos (Young 1987,1988, 1990).

[17] Vale decir que Murphy y Nagel acuerdan que el principio de capacidad de pago no puede ser descartado enteramente, ya que si suscribimos a determinadas teorías de justicia distributiva (como las libertarianas) en donde el merecimiento y la responsabilidad juegan un papel decisivo, un criterio de este tipo cobra sentido. Así el principio de igual sacrificio (gravar a la personas de diferencialmente de un modo tan en que cada uno comparta la misma proporción de las cargas comunes en términos reales) tiene alguna demanda inicial que debe ser tomada seriamente ya que hay una teoría de la justicia en la cual puede ser defendida (Murphy y Nagel 2002: 27)

[18] Los autores proponen un número de políticas fiscales concretas para producir un resultado justo según su concepción de justicia distributiva. Tomo prestada la revisión de (Murphy-Nagel, 2002) hecha por Lawrence Zelenak (2003:2267) y Miranda Stewart (2005:139). Un breve sumario de esas políticas son: (1) Los impuestos al ingreso son preferibles que los impuestos al consumo (pp.96-129); (2) Los sistemas impositivos deberían ser significativamente progresivos (pp.130-141); (3) Las transferencias gratuitas deberían ser gravadas como ingreso para los beneficiarios (pp.130-141); (4) la necesidad de un impuesto a la herencia (cap. 7); (5) Los créditos impositivos son preferibles a las deducciones fiscales(pp.126-128). Zelenak observa que existen buenas razones para alcanzar resultados justos mediante arreglos impositivos alternativos.

[19] En este punto sigo el planteo de Shaviro (1997:470)

[20] La propuesta de Friedman ha sido apoyada por diversos autores. Ver por ejemplo Lampman (1968) y Tobin, Pechman, Mieszkowski (1967).

[21] Durante la décadas del 60 y 70, el gobierno de los Estados Unidos llevó a cabo cuatro experimentos de este tipo, y el Canadiense uno, con el fin de medir sus efectos en el mercado laboral. Un detallado análisis sobre estos experimentos puede encontrarse en (Widerquist 2005). Asimismo es posible encontrar análisis y propuestas de aplicación de un esquema de INR en distintos países. Ver por ejemplo para Australia (Dawkins 1998), para Holanda (Paulus 1991), para Holanda y Bélgica (Vanderborght 2002) y para España (Sanzo – Pinilla 2004).

[22] Planteado de esta forma, un IB + un INR podría ser perfectamente equivalente a la propuesta de IBU defendida por Van Parijs. Esto supondría un programa de IBU financiado con un flat tax. Agradezco a Jose Noguera por esta apreciación.

[23] No he mencionado a lo largo de este trabajo cuáles son las objeciones más importantes hacia la propuesta de Murphy y Nagel. Personalmente, creo que la objeción más trascendente ha sido sugerida entre otros por Geoffrey Brennan (2005) y Miranda Stewart (2005) quienes sostienen que el argumento central de entender la justicia impositiva como una distribución de cargas y beneficios fiscales puede fallar en contextos especiales. Específicamente, en algunos contextos institucionales puede ser apropiado, o aún necesario, poner atención en aspectos concretos y locales de justicia impositiva (Stewart 2005:139). En el mismo sentido, Geoffrey Brennan ha criticado a Murphy y Nagel, afirmando que si bien las normas de equidad vertical y horizontal pueden ser criticadas porque dejan de lado aspectos relevantes para la justicia distributiva, de ello no se puede deducir que esas normas sean totalmente irrelevantes (Brennan, 2005). El resto de las críticas y evaluaciones se han focalizado esencialmente en cuestiones normativas relativas a la interpretación que Murphy y Nagel realizan de la naturaleza de los ingresos pre-impuestos (Duff 2005, Epstein 2002, Kordana y Tabachnick 2003; Leef 2003; Marmor 2004; Maultzsch 2004; Moore 2002; Penner 2005).

{kind=link}