Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Related links

Share

Permalink

PermalinkRevista Uruguaya de Ciencia Política

On-line version ISSN 1688-499X

Rev. Urug. Cienc. Polít. vol.16 no.1 Montevideo Dec. 2007

Revista Uruguaya de Ciencia Política N°15. 2007. pp. 181-200. ISSN 0797 9789

LA NEGOCIACIÓN DE LA DEUDA URUGUAYA CON EL FMI EN EL 2005*

Carlos Luján**

Doctor en Ciencias Humanas énfasis en Ciencia Política- de la Universidad Católica del Uruguay. Docente e Investigador del Instituto de Ciencia Política de la Facultad de Ciencias Sociales de la Universidad de la República

Resumen

El artículo estudia el proceso de negociación de Uruguay con el Fondo Monetario Internacional (FMI) en el 2005, en los inicios del primer gobierno de izquierda en la historia del país. Para ello, se presentan los principales actores de la negociación con el organismo y se analizan sus intereses y relaciones, así como las opciones de la negociación en términos de superávit fiscal e inclusión de reformas estructurales. Finalmente, se evalúan los factores explicativos del éxito de la negociación y los escenarios alternativos que los negociadores podrían haber recorrido.

Palabra clave: Gobierno, Negociación, Deuda Pública

Abstract

The article focuses on the negotiation between Uruguay and the International Monetary Fund (IMF) in 2005, at the very beginning of the first leftist government in Uruguayan history. The study presents the main actors that took part in the process and analyzes their interests and relationships, as well as the options considered in the negotiation with regards to fiscal surplus and the implementation of some structural reforms. Finally, the author evaluates the factors that explain the success of the negotiation and the alternatives that the negotiators could have explored.

Key Word: Government, Negotiation, Public Debt

Artículo recibido el 28 de junio de 2007 y aceptado para su publicación el 19 de octubre de 2007

1. Antecedentes

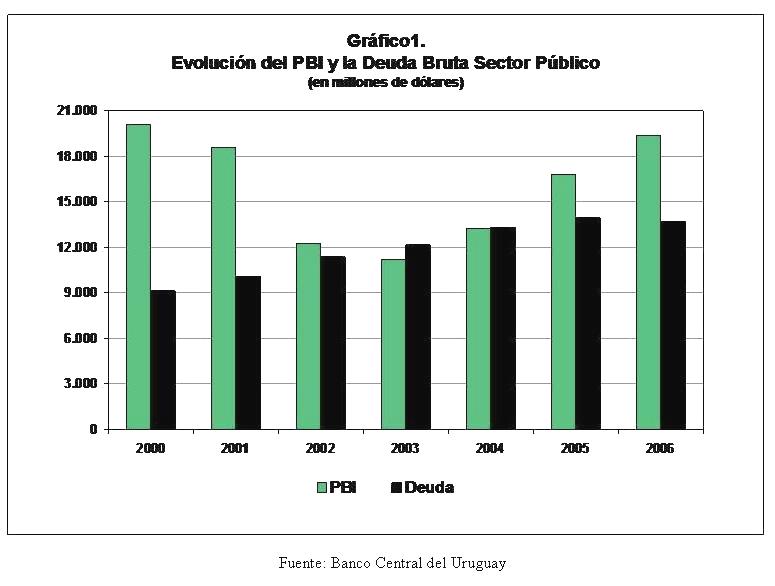

La comprensión de la situación de Uruguay a comienzos del año 2005 requiere pasar revista a antecedentes de naturaleza política y económica. Entre los primeros hay que mencionar el triunfo de la izquierda en las elecciones nacionales de octubre de 2004, consiguiendo al Frente Amplio la Presidencia de la República (50,3% de los votos ciudadanos en la primera vuelta) y la mayoría parlamentaria (17 senadores de un cuerpo de 31 integrantes y 52 de los 99 diputados). Entre los segundos deben mencionarse la crisis económico-financiera en la que se sumergió el país en el año 2002, el volumen de la deuda externa al finalizar el 2004 (U$S 13.322 millones, más del 100% del PBI nacional) y la importancia de la deuda con los organismos internacionales de crédito en general y el Fondo Monetario internacional (FMI) en particular (al que se adeudaba un monto que representaba el 18,3% del PBI). El siguiente gráfico presenta la evolución de la deuda externa del Uruguay y del Producto Bruto Interno al cierre de cada año, durante el período 2000-2006. Allí podrá apreciarse la magnitud de la deuda que enfrentaba el país cuando, en marzo de 2005, asumió la Presidencia de la República el Dr. Tabaré Vázquez.

2. Consideraciones teórico-metodológicas

Antes de ingresar al análisis, conviene señalar que el presente trabajo articula aportes teóricos diversos que pueden ser divididos en tres niveles: a) estratégico, b) negociación y c) toma de decisiones.

En el nivel estratégico son claves los avances que desde la teoría de juego realizaron Dixit y Nabeluff (1992), avances que resultan complementarios de la visión sobre la dualidad organizacional entre el individuo y el sistema desarrollada por Crozier en su trabajo capital El actor y el sistema (1990). Adicionalmente, se considera la tensión entre cooperación y conflicto tal como ha sido analizada en profundidad por Axelrod (1990), así como la centralidad del liderazgo en los procesos de estructuración estratégica (Heifetz, 1994).

En el segundo nivel, el de los procesos de negociación, el referente teórico central es Raiffa (1991). A partir de sus planteos se construye una tipología que conjuga el número de temas y los actores involucrados en una negociación (figura 1). Dicha tipología permite no sólo describir una situación específica de negociación, sino también analizar los juegos de poder de los actores a la hora de determinar quiénes participan en el proceso de negociación y cuáles son los temas que se incluyen o excluyen de la negociación. La aplicación dinámica de esta tipología constituye el elemento teórico original del presente artículo. Son parte de este mismo nivel los aportes de la Escuela de Harvard (Lax y Sebenius 1991) que define los siete elementos principales de todo proceso de negociación, los que son utilizados como articuladores de la descripción de la negociación de la deuda externa uruguaya a comienzos del 2005.

En el tercer nivel, el de la toma de decisiones, se utilizan las categorías ya clásicas introducidas por Allison (1988) en su análisis de la crisis de los misiles en la Cuba de 1962 y la metodología PROACTIVA de toma de decisiones de Hammond, Keeney y Raiffa desarrollada en su trabajo sobre Decisiones Inteligentes (2000). Sobre esta base en este trabajo se ha podido comparar lo acontecido en la referida negociación uruguaya con el proceso racional presentado por los autores.

En cuanto al abordaje metodológico, la investigación se nutrió de entrevistas a informantes calificados (legisladores e integrantes del Ministerio de Economía y Finanzas –MEF- que participaron en el proceso negociador y/o en las instancias decisorias), del análisis de documentos del FMI y del MEF, y de información de prensa publicada durante el período. Como ocurre en toda investigación sobre procesos decisorios y de negociación, la evidencia empírica es siempre parcial. Sin perjuicio de ello, el artículo pretende reconstruir, a partir de la información disponible, una narración plausible de los intereses en juego en la negociación de la deuda externa uruguaya acontecida en el año[1].

3. El proceso de negociación de la deuda externa

En la negociación de la deuda externa emprendida por el gobierno uruguayo en el 2005 se reconocen dos instancias bien diferenciadas: una primera, de índole preparatoria que se desarrolla en Uruguay y una segunda, que ocupa el centro del proceso negociador, que se dio en Estados Unidos[2]. En ambas instancias se recorrieron distintas fases de negociación, de diferente carácter: las realizadas en Uruguay fueron más técnicas que políticas y las centrales tuvieron un carácter eminentemente político. También fueron políticas las instancias de seguimiento de la misión del FMI en Uruguay y la de post-negociación -luego del cierre del proceso negociador- entre el presidente del Uruguay y el Director Gerente del FMI.

Los preparativos de la negociación se iniciaron con una primera fase exploratoria se dio en diciembre de 2004 en la que el equipo del gobierno electo analizó el marco de restricciones existentes y las prioridades del gobierno. Luego una segunda instancia relevante tuvo lugar en enero de 2005 cuando todo el futuro gabinete se reunió con la misión del FMI encabezada por Anoop Singh, Director del Departamento del Hemisferio Occidental del Fondo. A su vez, entre el 18 y el 22 de enero del 2005, se registraron instancias de trabajo conjunto entre los integrantes de equipo económico del gobierno electo y las misiones del BID y del Banco Mundial. En este período previo a la asunción del gobierno electo, se destaca, en febrero de 2004, la visita de Agustín Carstens, Subdirector Gerente del Fondo Monetario Internacional y número tres del FMI, con una nutrida agenda de contactos al más alto nivel.

Estando ya el gobierno en funciones, llegó al país una misión del FMI en marzo del 2005 y, a partir del 9 de mayo del 2005, los técnicos del Ministerio de Economía y Finanzas (MEF) y los integrantes de la misión del FMI consolidaron la información estadística disponible en el país, que sería utilizada como base de las proyecciones realizadas por el equipo económico uruguayo.

En EE.UU. el equipo negociador uruguayo realizó una serie de entrevistas con los directores de los países más relevantes del FMI[3], reuniones que permitieron aquilatar adecuadamente los complejos intereses del organismo en este proceso de negociación en ciernes.

El equipo negociador uruguayo interactuó con interlocutores en tres niveles: puede ubicarse en el primer nivel a los funcionarios integrantes de las misiones del FMI en Uruguay, en el segundo al número tres del Fondo el Subdirector Gerente, Agustín Carstens, y en un nivel más alto, al Director Gerente del FMI, el español Rodrigo de Rato. En las instancias de negociación con Uruguay no participó la número dos del FMI, la estadounidense Anne Kruger, Primera Subdirectora Gerente de la Institución.

El acuerdo final con el FMI se centró en la obtención por parte del Estado uruguayo de un superávit fiscal del 3,5% en el año 2005, 3,7% en el 2006 y 4% en el 2007, lo cual garantizaba el pago de los intereses de la deuda y, unido al crecimiento programado del PBI del Uruguay, llevó la proporción de la deuda a menos de la tres quintas partes de su volumen.

Luego de alcanzados los acuerdos básicos, se avanzó en la negociación de carácter técnico-político con el Banco Mundial (BM) y el Banco Interamericano de Desarrollo (BID), para ajustar los préstamos de dichos organismos a los proyectos de desarrollo en Uruguay y sustituir, en parte, empréstitos con el FMI por deuda con el BM y BID. En concreto, el equipo negociador se reunió con los directores de ambos bancos para acordar los detalles de los préstamos a recibir por parte de dichas instituciones, luego de cerrado el acuerdo establecido en la carta de intención firmada por Uruguay y el FMI. Estos acuerdos complementarios permitieron consolidar la disminución drástica del nivel de exposición del FMI en Uruguay.

Instalados físicamente en una oficina en el Banco Central del Uruguay, los responsables de la misión del FMI en el país realizan un seguimiento técnico-político del proceso económico. Ejemplo de este monitoreo en tiempo real de la situación político-económica del país es que el martes 30 de Agosto de 2005 el FMI fue informado de la renuncia verbal presentada por el Ministro de Economía y Finanzas, antes de que ésta fuera pública a través de los medios de prensa.

La reunión entre el Director Gerente del FMI Rodrigo de Rato con el Presidente Tabaré Vázquez en Washington el 13 de septiembre de 2005, significó una ratificación de todo el primer ciclo de la negociación.

"Creo sinceramente que el esfuerzo que ha realizado (el país) es un esfuerzo muy importante para el futuro de Uruguay, y que permite que el país pueda enfrentarse a desafíos que tiene, considerables, de manera sólida. Nos parece que ha habido un aumento claro de credibilidad del país, y que también el cambio de gobierno y que la orientación macroeconómica se mantenga, e incluso se acentúe, nos parece que es un hecho a resaltar de la situación de Uruguay, como lo es también el camino de reformas que el Equipo Económico que dirige el Ministro Astori está realizando desde el punto de vista fiscal, desde el punto de vista tributario, desde el punto de vista financiero, y en todo ello creo que existe además una buena colaboración por parte del Fondo Monetario y el gobierno del Presidente." (Rodrigo de Rato, 13/9/5, página Web de la Presidencia de la República Oriental del Uruguay).

Finalmente, el 28 de septiembre de 2005 se completó la primera revisión del acuerdo stand by aprobado en junio de 2005 a tres años, acuerdo por el cual Uruguay recibe préstamos por aproximadamente 1.100 millones de dólares. Al analizar la deuda por tipo de acreedores, se observa que el 43% de la misma es con organismos internacionales; en particular, en el año 2004 la deuda con el FMI ascendía a 18,3% del PBI, lo que colocaba a Uruguay como el país con mayor endeudamiento con el FMI en función del tamaño de su economía.

Como síntesis de la situación del país en dicho momento, es interesante reseñar una nota realizada al Ministro de Economía y Finanzas Cr. Danilo Astori y al nuevo Jefe de Misión del FMI Ec. Marco Piñón,

"Periodista: Piñón, ¿cuáles serían las instancias que ustedes entienden que deberían corregirse, modificarse, o tratar de alinearse para tener un panorama un poquito más alentador dentro de lo que hoy ofrece la economía uruguaya?

Marco Piñón: En general, tenemos un diálogo muy positivo con las autoridades. Entonces, sería difícil hablar de áreas que requieren corrección. Me gustaría más hablar de retos; retos que enfrenta la administración, el país más bien, y quizás el principal es sostener el crecimiento económico al que han llegado. Llegar a uno o dos años de crecimiento es algo positivo, pero lo que es importante es que este crecimiento sea sostenido a lo largo de los próximos cuatro, cinco o diez años. Y aquí quizás el reto es, además de mantener la estabilidad macro económica, la inflación baja, una tendencia declinante de la deuda, un sistema financiero que se refuerce; además de eso es que los inversionistas, basados en esta calma, nacionales, extranjeros, el mismo gobierno como inversionista, en su global, permitan a esta economía llegar a niveles más altos de capital, de inversión, y esto los lleva a un nivel de crecimiento más alto.

Ministro Danilo Astori: Si ustedes me permiten, no olviden que nosotros tenemos acordado con el Fondo Monetario un programa de reformas estructurales que estamos desarrollando y que son fundamentales -contestando directamente la pregunta- para consolidar los resultados. Son las reformas del sistema financiero, de la estructura tributaria, de la administración tributaria; las que tienen que ver con la estructura institucional del Presupuesto, que estamos por presentar en pocos días; las que tienen que ver con la defensa y la preparación de un clima de negocios, un clima propicio para la inversión productiva; y también la instalación de la Oficina de Deuda, que es para nosotros un paso importante a los efectos de que un país como Uruguay, que es fuertemente deudor, administre de la mejor manera su deuda. Sin olvidar, que también tenemos trabajo pendiente en materia previsional, con las cajas paraestatales, ¿verdad? Tenemos que transformar la Caja Policial, la Caja Militar y la Caja Bancaria". (29/09/2005, Sitio Web del Ministerio de Economía y Finanzas de Uruguay).

4. Los actores de la negociación, sus intereses y relaciones

El equipo negociador del Uruguay en los Estados Unidos estuvo integrado por el Ministro de Economía y Finanzas Cr. Danilo Astori y el Jefe de la Asesoría Macroeconómica del Ministerio Dr. Fernando Lorenzo. El negociador principal por el FMI, fue el Subdirector Gerente del Fondo Monetario Internacional Agustín Carstens (el "número tres" del FMI), más allá de las instancias ratificatorias del acuerdo final por parte del Director Gerente de FMI Don Rodrigo Rato.

Los intereses del FMI en la relación con Uruguay

A la hora de negociar, para el FMI era clave priorizar su salida de Uruguay, salida que debía producirse en la forma más rápida posible. Por ello es que en el Directorio del FMI había posiciones proclives a exigir un superávit fiscal anual superior al 4%.

El reclamo de negociaciones anuales del FMI con Uruguay se basaba en la falta de confianza inicial en la capacidad del país de sostener guarismos tan altos de superávit fiscal que hicieran sostenible el pago de los intereses de la deuda y su amortización. Unido a lo anterior, y consistente con estos objetivos, había una clara falta de voluntad de transferir nuevos recursos a Uruguay. La capacidad de adelantar pagos por parte de Uruguay actuó positivamente sobre posibles futuras negociaciones.

Si se miran los condicionamientos generales que el FMI impulsa en los países en desarrollo, uno de los objetivos adicionales del Fondo era impulsar reformas estructurales, incluyendo las privatizaciones en el paquete de reformas -las que nunca llegaron a plasmarse en los acuerdos finalmente alcanzados.

Un tercer objetivo del FMI era mantener una muy buena relación con Uruguay, como ejemplo para otros países, especialmente para Argentina.

Finalmente, no debe olvidarse que dentro de los intereses del Fondo se encuentra también respetar la voluntad de sus principales socios, en particular EE.UU. De ahí la importancia de recordar la voluntad de EE.UU. de conservar la buena relación establecida con el país en el gobierno encabezado por Jorge Batlle (2000-2004). Para la potencia del norte, la ecuación costo-beneficio del relacionamiento con Uruguay es superior mejor que la que esta potencia puede obtener con Brasil -por los montos necesarios a ser movilizados- o con Argentina -por la relación oscilante entablada con dicho país en el último medio siglo.

Los intereses de Uruguay en su relación con el FMI

Un primer interés de Uruguay era bajar la ratio deuda externa/PBI en general y particularmente particular disminuir la deuda con las Instituciones Financieras Internacionales (IFIs). Dicha ratio llegó a estar casi en el 110% en el 2003, se ubicaba en el 100% al finalizar el 2004 y en el 80% al finalizar el 2005. El gobierno de Tabaré Vázquez espera ubicar la ratio deuda externa/PBI en el entorno del 60% al fin del mandato en el 2009. Cabe recordar que la deuda del país estuvo en el entorno del 30% al 40% de su PBI a lo largo de toda la década de los noventa. Una ratio del 60% deja a Uruguay en una situación similar a la que vivió durante el segundo lustro de los ochenta o la que tuvo a comienzos del siglo XXI, antes de la crisis.

Un segundo foco de interés radicaba en el logro de un superávit fiscal moderado, que no generara restricciones excesivas a la hora de implementar el plan de gobierno de la izquierda y, a su vez, arrojara un resultado global de las finanzas públicas equilibrado al finalizar el período. La evolución de dicho resultado global prevista por el gobierno fue de –1,3% en el 2005, y de -1,2%, -0,7%, -0,5% y -0,4% en los años sucesivos. Dicha situación final de casi equilibrio la alcanzaría el país en base a un superávit fiscal estable en el tiempo y una leve disminución del peso de los intereses en el período (de 4,8% a 4,4%).

Asociado con lo anterior, uno de los intereses del país era mantener estables los niveles de deuda bruta del sector público a lo largo de todo el período de gobierno, poniendo fin al crecimiento explosivo de la deuda que pasó de aproximadamente 6.000 millones en el 1995, a los 8.000 millones en el 2000 y 13.000 millones a comienzos del año 2005.

En tercer lugar, como corolario del plan de gobierno antes reseñado, era interés del gobierno uruguayo la realización de ciertas reformas estructurales claves, aunque sin incluir en el paquete privatizaciones por considerarlas insostenibles políticamente y no deseables desde el punto de vista programático[4].

En concreto las principales reformas estructurales de interés para el equipo negociador uruguayo eran:

a) La reforma tributaria centrada en los cambios impositivos.

b) La reforma del sistema previsional (Caja Policial, Caja Militar y Caja Bancaria).

c) La reforma financiera: cambio de la ley orgánica del Banco Central del Uruguay (autonomía del BCU); sacar del BCU las funciones de superintendencias y supervisión (seguros, bancos, AFAP´S) y colocarlas en una sola institución; separar el área de seguro de depósitos y ahorros y el "hospital de Bancos" del BCU; la Oficina de Deuda Pública de BCU debe pasar al MEF.

d) La gobernabilidad de los bancos públicos (modos de gestión y responsabilidades).

En cuarto lugar, interesaba al gobierno uruguayo cumplir sus promesas electorales, en especial desarrollar políticas sociales contra la pobreza y la indigencia, situaciones éstas acrecentadas durante la crisis del 2002 hasta niveles nunca observados en el país y que afectan especialmente a la infancia.

Finalmente, un objetivo de Uruguay en sus relaciones con el FMI fue que el cumplimiento de los acuerdos con dicha institución redundara en la consolidación de un clima favorable de inversiones puesto que el gobierno consideraba que a través de la inversión se crearían más puestos de trabajo, vía de salida de la pobreza para buena parte de la población en tal situación.

Como objetivo secundario se estableció el adelantamiento de pagos de la deuda, para obtener mejores tasas de interés y/o para disminuir la condicionalidad del país. Este objetivo se cumplió en el año 2006, poco antes de realizarse las elecciones internas del Frente Amplio, al pagarse la totalidad de la deuda con el FMI.

5. El sistema de relaciones

Se puede afirmar que entre Uruguay y el FMI se dio una tensión que osciló entre la cooperación y el potencial conflicto[5]. Dicha tensión surgió de las convergencias, las divergencias y las complementariedades de los intereses ya reseñados, a lo cual se sumó el peso de otros factores.

En primer lugar, los problemas ideológicos al interior del partido de gobierno, en cuyo discurso la relación con el Fondo se ubicó históricamente en el polo del conflicto y no en el de la cooperación.

En segundo lugar, la negociación con el FMI vino a procesarse en un contexto de cambio político intenso y luego de una etapa de subordinación de Uruguay respecto al FMI en años como 2002 y 2003 de mucha dependencia económica y financiera.

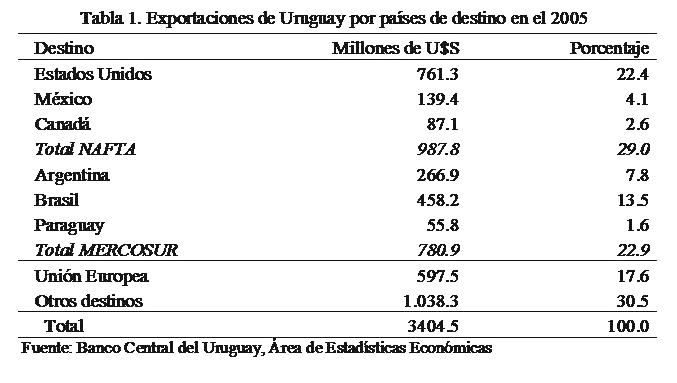

En tercer término, la negociación tuvo lugar en momentos en que EEUU se posicionaba como el principal socio comercial del Uruguay dado que las exportaciones a dicho país se ubicaban en el año 2005 por encima de las realizadas a todos los países del MERCOSUR juntos y de las dirigidas a la Unión Europea, como lo muestra la siguiente tabla.

6. Una agenda bidimensional: superávit fiscal y reformas estructurales

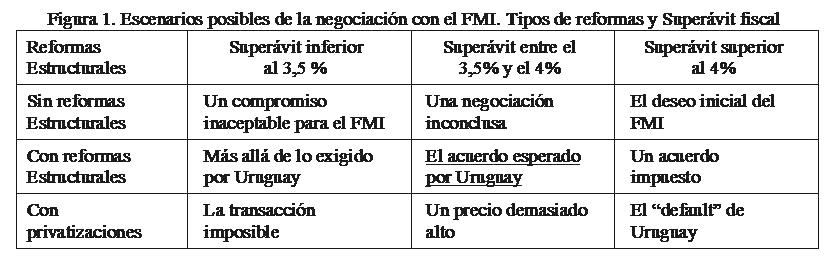

A continuación se presenta una tipología con los posibles escenarios del proceso negociador. La tipología consta de nueve tipos que surgen de la combinación de tres alternativas: superávit fiscal, presencia o ausencia de reformas estructurales, estas últimas con o sin privatizaciones. Los dos ejes están ordenados de menos a más considerando los intereses del FMI. Para cada uno de los tipos ideales se propone un resultado posible de la negociación.

El acuerdo finalmente alcanzado se ubica en el centro de la tipología. Los otros dos tipos de la diagonal principal eran inaceptables para uno de los dos actores: un alto superávit unido a una agenda de privatizaciones al estilo clásico de las recetas del FMI hubiera precipitado al Uruguay al default, de la misma manera que un acuerdo con un superávit reducido sin nada a cambio era inaceptable para el organismo de crédito internacional.

En los vértices de la diagonal secundaria se ubicaban los deseos primarios del FMI, que le darían a Uruguay recursos financieros importantes pero que un gobierno de izquierda no podía aceptar sin traicionar su propia identidad.

En el primer tipo de la segunda columna -el superior de dicha columna-. la negociación probablemente se trabaría mientras que en el tipo inferior de la misma columna no se llegaría a un acuerdo porque era demasiado alto el precio a pagar por un superávit ya de por sí importante.

Finalmente, en todos los casos de la segunda fila habría acuerdo: en el extremo izquierdo el acuerdo iría más allá de lo considerado conveniente por las autoridades uruguayas y en el extremo derecho de la fila -frente a la alternativa de un default- seguramente habría un acuerdo pero sería percibido por los negociadores uruguayos como impuesto y no co-impulsado, lo cual seguramente dificultaría la ejecución de la agenda de reformas estructurales acordada.

Surge entonces como interrogante si la negociación con el FMI fue un freno a los cambios internos o su condición de posibilidad. Es aún pronto para contar con evidencia empírica contundente al respecto pero resulta importante tener en cuenta que el gobierno uruguayo apostó a generar una agenda corta (a un año), con resultados inmediatos en lo nacional, lo regional y lo internacional. En el caso de la política exterior, esto se une a un notorio pragmatismo durante los primeros dos años de gobierno. En tal sentido, se destacan la agenda de la Presidencia pro-tempore del MERCOSUR que llevó adelante Uruguay en el segundo semestre del 2005 y la gira del Presidente y sus principales ministros por los Estados Unidos a comienzos del 2006.

7. La ampliación de la agenda de negociación

A partir de la literatura sobre distintos tipos de negociaciones, se propone una tipología construida a partir de dos clivajes: el número de problemas involucrados y el de partes participantes (Raiffa, H.;1991:19-21). Dicha tipología permite analizar las variaciones de la agenda de la negociación.

En su texto clásico El arte y la ciencia de la negociación Raiffa (1991) traza un camino analítico desde las negociaciones con dos partes y un tema, a dos partes y muchos temas, y de allí a muchas partes y muchos temas. Si se agrega la situación de muchas partes y un tema[6], surge una tipología con cuatro tipos ideales de negociación:

(i) Negociaciones simples, sobre un problema con dos partes involucradas.

(ii) Negociaciones complicadas, sobre un problema con muchas partes.

(iii) Negociaciones interconectadas, con varios problemas y dos partes.

(iv) Negociaciones complejas, con varios problemas y muchas partes.

Esta tipología es útil para evaluar la creación de opciones en el proceso de negociación de la deuda externa del Uruguay con el FMI y su derrotero. Tal proceso de creación y adopción de opciones se puede esquematizar de la siguiente manera:

Op.0 --> Op.1 --> Op.2 --> Op.3 --> Op.4

Lo opción Op.0 (un superávit superior al 4%) era una posibilidad para el FMI pero caía fuera de la zona de potencial acuerdo por estar por debajo del mínimo que Uruguay podía aceptar a la hora de negociar con el FMI en cuanto a la satisfacción de sus intereses. Considerar sólo el superávit fiscal como criterio de satisfacción de los intereses llevaba a una negociación puramente distributiva o de regateo y los niveles pretendidos inicialmente por el Fondo no eran aceptables para Uruguay.

La primera opción considerada por ambas partes en la negociación fue, pues, la Op.1, (un superávit del 4%). Si bien la misma estaba dentro de la zona potencial de acuerdo, todavía estaba demasiado volcada sobre la consideración casi exclusiva de los intereses del FMI y, por tanto, muy pensada desde el pago de los intereses, sin que la sustentabilidad de dichos pagos por parte de Uruguay fuera seriamente considerada e incluida en la negociación.

La segunda opción Op.2 (un superávit inicial de 3,5% y creciente hasta estabilizarse en los cuatro puntos porcentuales) surge de un afinamiento de la evaluación de crecimiento futuro de la economía uruguaya y de sus capacidades de pago, con un compromiso por parte de Uruguay de que si el crecimiento es mayor del previsto y la recaudación fiscal aumenta, se constituirían fondos de reserva para el pago de la deuda con el Fondo.

En el pasaje de la Op.1 a la Op.2 se está en una clara situación cooperativa en donde se crea valor –basado en la confianza en que Uruguay logra los objetivos de crecimiento y estabilidad macroeconómica- y se distribuyen las ganancias entre las partes en forma equitativa.

La tercera opción Op.3 es similar a la anterior en la dimensión del superávit esperado pero introduce la dimensión de las reformas estructurales en la negociación, dimensión presente desde el principio en las preocupaciones de Uruguay. Esta opción constituye un avance con respecto a la anterior (la Op.2) pues ambas partes -Uruguay y el FMI- obtenían con ella una mejoría con respecto a cómo se satisfacen sus intereses. Es de destacar, sin embargo, que las dos partes no crecen en sus ganancias de la misma forma pues mientras el avance del FMI es modesto, el de Uruguay es importante y lo lleva hacia la diagonal principal que atraviesa la zona de potencial acuerdo y marca el punto de equidad en la satisfacción de ambos intereses. Sólo desde la lógica de que cada actor maximiza sus intereses en términos absolutos sin fijarse en las ganancias relativas de uno con respecto al otro, es que el pasaje de una opción a la otra es posible.

La importancia de los tipos de negociación presentados (negociaciones simples, complicadas, interconectadas o complejas) deviene de su aplicación al proceso precedente, no por la mera descripción estática de los momentos del proceso sino por la forma en que Uruguay logra utilizar un recurso de poder como la ampliación o restricción de los temas de la agenda de negociación: la inclusión de las reformas estructurales y el mantenimiento de una barrera al tema de las privatizaciones (tan caro a los funcionarios del FMI en las dos últimas décadas luego del consenso de Washington). También, por la forma en que Uruguay logró apoyos al interior del FMI, lo cual llevó a que el Fondo ratificara el acuerdo alcanzado en su Junta Directiva.

En particular, para Uruguay la introducción de las reformas estructurales como tema de negociación, pasando de una negociación "simple" -un tema (el superávit fiscal) y dos actores (Uruguay y el FMI)- a una negociación "interconectada" -dos temas (el superávit fiscal y las reformas estructurales) y los mismos dos actores (Uruguay y el FMI)-, significó un avance que le permitió incrementar la magnitud de la satisfacción de sus intereses por partida doble. La colocación de la reforma tributaria y la reforma financiera en la negociación otorgaron legitimidad al equipo económico para la realización de tales reformas y apuntaron a disminuir el superávit fiscal inicial, incluyendo los fondos para el Plan de Emergencia como una restricción en la negociación.

En cambio, para el FMI, si bien el saldo es positivo pues logra ser co-impulsor de reformas estructurales que viene pregonando hace mucho tiempo, debe ceder en los niveles de superávit a alcanzar, sobre todo en el primer año.

En síntesis, visto desde la óptica de optimización de los intereses propios, el pasaje de una opción a otra es mutuamente beneficioso. Una mirada más atenta a las ganancias relativas de un actor con respecto al otro hubiera llevado a mayores complejidades a la hora de aceptar la tercera opción como válida y, por tanto, transformarla en la base del acuerdo a firmar.

Finalmente, la inclusión de una cuarta opción –Op.4 – donde el FMI quisiera incluir su propia agenda de reformas, las cuales incluyen fuertemente aún hoy las privatizaciones, sería volver al principio, cerrando el ciclo de negociación con un retroceso en la satisfacción de los intereses de Uruguay. Ello hubiera hecho muy difícil la concreción de un acuerdo, sea por la negativa de la propia misión y/o por lo inaceptable que es, para la fuerza política de gobierno, la privatización como camino hacia la mayor eficiencia /reducción del peso del Estado en la economía nacional.

Cada pasaje potencial puede caracterizarse con una denominación:

a. Op.0 --> Op.1 --> El fin de los preparativos y el comienzo real de la negociación.

b. Op.1 --> Op.2 Construcción de valor desde la confianza en el crecimiento basado en inversiones y la existencia de un gobierno con mayorías parlamentarias.

c. Op.2 --> Op.3 El incremento desigual de las ganancias, base de un acuerdo más justo o cómo tener una amenaza creíble puede destrabar una negociación.

d. Op.3 --> Op.4 El ciclo no recomienza.

A la luz de este análisis se puede afirmar que el proceso negociador tuvo tres pasos relevantes, antecedidos por un momento inicial que posibilitó la existencia misma de la negociación. Potencialmente existía un paso que llevaba a las privatizaciones que nunca se recorrió dada la rapidez con que los negociadores uruguayos lograron cerrar el acuerdo y evitar un retroceso inaceptable para el gobierno. En otros términos: fueron clave el cierre rápido de la negociación y su ratificación casi inmediata por parte de Uruguay de forma que las tendencias más burocráticas del FMI no tuvieran tiempo para instalar sus clásicas recetas de ajuste estructural.

Es muy probable que la opción tomada como base de acuerdo final no estuviera en la frontera de Pareto en el sentido de que no había posibilidad de un avance que pudiera favorecer simultáneamente a ambos actores de la negociación.

Los compromisos posteriores del gobierno de adelantar pagos y con ello conseguir mejores tasas de interés y menor condicionalidad del Fondo sobre las políticas públicas uruguayas, llegando a cancelar la deuda con el FMI, parecen ir en la dirección de acercar, en la post-negociación, el acuerdo a esa frontera de Pareto. Estas medidas visualizadas como positivas para Uruguay (la anticipación de pagos que desemboca en la cancelación de pagos) también son positivas (y posiblemente en grado sumo) para el Fondo, interesado en disminuir su exposición en el país a los niveles promedios de los restantes países. Además, como la disminución de tal exposición se hizo dentro de la lógica de los mercados financieros mundiales en los que Uruguay consigue rápidamente préstamos cuantiosos y a tasas razonables, la opción es mejor aún.

En teoría, Uruguay podría haber conseguido satisfacer sus intereses en mayor medida pero para ello debería haber comenzado las negociaciones desde un punto más cercano a la bisectriz de la zona potencial de acuerdo y la asimetría de poder entre ambos actores lo impedía[7].

También podría haber sido más exigente con sus demandas de menor superávit fiscal, seguramente al riesgo de disminuir sustancialmente las posibilidades de un acuerdo satisfactorio para ambas partes. En tal caso, o no se realizaba un compromiso firme entre las partes o se iba a una negociación mucho más larga, con nuevos temas -por ejemplo, las privatizaciones de empresas públicas- y con otros actores cerrando sus propias negociaciones -como es el caso de Argentina y Brasil muy relevantes para Uruguay-. Cabía incluso la posibilidad de que los negociadores uruguayos tuvieran que elegir entre dos males no deseados: la aceptación de una imposición no negociada por parte de Uruguay o su caída en el default.

La postergación de las negociaciones hubiese cambiado seguramente el tipo de negociación: por un lado, moviéndola en la dirección de aumentar el número de actores internos y externos, transformándola en una negociación "complicada" (muchos actores en torno a un mismo tema); por otro, generando una negociación "compleja" con multiplicidad de actores y temas sobre la mesa.

8. Una evaluación primaria de la negociación

El éxito de la negociación radicó en aspirar a lo posible (en términos del superávit fiscal), ceder en lo que convenía (reformas estructurales) y cerrar muy rápidamente el proceso de negociación.

En el proceso de negociación siempre estuvo presente: i) el potencial uso de la amenaza de ruptura de las negociaciones; ii) la interpretación clara de las necesidades de los negociadores del FMI; iii) el aprovechar el capital acumulado en términos de relacionamiento y la reputación de cumplir con los compromisos asumidos; y iv) la utilización al máximo la carta de la gobernabilidad del país resultante de las mayorías parlamentarias del partido de gobierno en un régimen Presidencialista.

La negociación tuvo un carácter único y excepcional, por lo menos durante la primera etapa de la Administración Vázquez.

Los factores que llevaron al éxito de la negociación

Cabe distinguir, por un lado, factores internos que tienen que ver con condiciones objetivas y subjetivas del nuevo gobierno.

Un primer conjunto de factores se sitúan en torno a la solidez del equipo económico del Ministerio. Es de destacar un cambio de lo que se define como equipo económico por el gobierno de Vázquez respecto al anterior: mientras éste incluía, además del Ministro de Economía y Finanzas, al Director de la Oficina de Planeamiento y Presupuesto, y a los Presidentes del Banco Central y Banco de la República, en el momento de la negociación del 2005 con el FMI el equipo económico estuvo compuesto solamente por el Ministro de Economía y Finanzas, el Subsecretario de dicha cartera y el Jefe de la Asesoría Macroeconómica y, en forma más distante, el Presidente del Banco Central del Uruguay. La figura del Ministro fue muy importante a la hora de sopesar el prestigio del equipo pero sus dos lugartenientes, de amplia trayectoria académica y profesional y con buen relacionamiento con los organismos internacionales, también aportaron un peso específico importante.

Lo anterior llevó a que las proyecciones de crecimiento fueran creíbles para los organismos de crédito internacionales en general y para el FMI en particular.

Factores que coadyuvaron a dicha credibilidad fueron las mayorías parlamentarias del gobierno, el apoyo del Presidente a las negociaciones, la posibilidad de tener una agenda rápida de reformas (a un año) y el ajuste de las tarifas públicas antes de la negociación cerrando la brecha fiscal generada por la rebaja de impuestos de gobierno anterior. En base a esa credibilidad es que la posibilidad de suspender la negociación y optar por la mejor alternativa al acuerdo negociado, fue una salida que alejó la lisa y llana imposición de una solución favorable sólo para el FMI.

En segundo lugar, entre los factores externos que llevaron al éxito de la negociación, debe destacarse el apoyo de los EE.UU. y la necesidad del FMI de incentivar comportamientos distintos de los de Argentina en el manejo de su deuda en el contexto de una inminente negociación con Argentina en el momento culminante del proceso (el fin de semana siguiente al momento central de la negociación con Uruguay). A ello se deben agregar los cambios de orientación de las IFI´s, procesados con tiempos y profundidad diversos según se trate del FMI, el Banco Mundial o el BID.

El análisis de la negociación deja algunas interrogantes abiertas:

¿Se podía haber conseguido más? ¿Existían mejores opciones, tales como un acuerdo de duración más larga (cuatro años, por ejemplo), el mantenimiento del superávit fiscal inicial (3,5%) sin incrementos en los años siguientes, acordar mayores fondos para las políticas sociales estructurales, contar con más tiempo para las reformas estructurales o una combinación de todas o parte de las opciones anteriormente reseñadas?

¿Cuál era la alternativa a un acuerdo negociado? ¿El "default"? No parecía muy atractivo para ninguna de ambas partes?

¿Se podría haber acordado los objetivos de Uruguay de otra forma? Dichos objetivos fueron fijados por el centro Presidencial con el equipo económico, con la participación de todo el gabinete previo a su asunción en marzo del 2005, sin instancias posteriores de discusión durante el proceso de negociación. Por tanto, podría haberse ensayado otras alternativas en este eje. Ordenadas según apertura creciente del círculo decisorio[8], complejidad de las instancias y condiciones mínimas exigidas a los negociadores, tales alternativas eran:

- Discusión de los objetivos de la negociación en el Consejo de Ministros ya en funciones.

- Participación de los Ministros y líderes de sector en la toma de decisiones durante todo el proceso de negociación.

- Discusión en el seno de la bancada parlamentaria oficialista.

- Inclusión de la agrupación de gobierno en el proceso decisorio.

- Debate en el seno de la fuerza política a través del plenario del Frente Amplio.

- Instancias multipartidarias de fijación de acuerdos mínimos para la negociación.

- Diálogo nacional con todos los partidos políticos y la sociedad civil organizada.

Finalmente, se optó por un nivel de discusión y preacuerdo sobre los objetivos de la negociación que se circunscribió al centro Presidencial y al equipo económico. Probablemente, avanzar en los dos o tres primeros escalones de la escalera decisoria planteada, incluso en el tercero, hubiera sido posible y hubiera facilitado la concreción de mayorías en apoyo de, por ejemplo, el amplio paquete de reformas estructurales que el gobierno debía aprobar en el año siguiente al acuerdo.

Lo que también es probable es que "precios de reserva" más altos y cierta rigidez hubieran seguramente impregnado los términos de referencia de los negociadores principales de Uruguay y hubieran bajado sensiblemente las probabilidades de éxito de la negociación, probabilidades que a priori no eran evaluadas subjetivamente por el gobierno como cercanas a 1 sino más bien con cierta moderación en tanto se temía no alcanzar el acuerdo.

Si éstas fueron las razones para no ampliar el círculo decisorio sobre las opciones legítimas para Uruguay en el proceso negociador o si las mismas se recostaban más sobre la concentración de poder y exclusividad en el manejo de las negociaciones económicas internacionales por parte del Ministerio de Economía y Finanzas -reconociendo sólo en el Presidente y su entorno la autoridad para la fijación de metas nacionales-, constituye un punto de difícil dilucidación por la investigación politológica con los niveles de acceso a la información disponible en el momento.

Una pregunta relevante adicional es si las negociaciones podrían haber sido diferentes. La respuesta es afirmativa en tanto podrían haber sido negociaciones más largas, más duras y con mucho mayor desgaste (siguiendo el modelo argentino). También se podrían haber realizado alianzas explícitas o implícitas con otros países, como por ejemplo Argentina. En el extremo de las posibilidades cabía la posibilidad de suspender las negociaciones a la espera de un contexto más favorable, aunque seguramente con costos inmediatos muy altos y difíciles de sobrellevar sin caer en una crisis de envergadura.

Las negociaciones internas y externas de corto plazo (primeros dos años de gobierno) como corolario de los acuerdos logrados. Las explícitas y las implícitas

Como correlato de los acuerdos alcanzados en la negociación de la deuda de Uruguay, se desencadenaron una serie de negociaciones internas. La primera de ellas de hecho se desarrolló en dos ámbitos –interno y externo-, referida al Tratado de Inversiones con EE.UU., ya ratificado por el Parlamento uruguayo y en el Congreso de los Estados Unidos. Dicho Tratado fue articulado durante la Administración Batlle y fue enviado al Parlamento dos días antes de la asunción de Tabaré Vázquez como Presidente, con los legisladores del período 2005-2009 ya en funciones. Los sectores políticos que integran el gobierno han sostenido posiciones disímiles frente a este Tratado de Inversiones e incluso ha habido resonantes declaraciones de Presidentes extranjeros como el de Venezuela a favor del Tratado en su visita a Montevideo en el 2006.

Es de destacar los intentos de renegociación del Tratado de Inversiones por parte del Presidente de la República en los EE.UU. en septiembre del 2005. En concreto, el Presidente se reunió con Peter Allgeier, adjunto del Departamento de Comercio y con Regina Vargo, encargada comercial para las Américas, a quienes transmitió "las propuestas de introducir enmiendas en el texto del tratado a efectos de viabilizar su ratificación antes de diciembre*" (Brecha, 16/9/5)[9].

Un segundo proceso de negociación que se dio fue el un posible acuerdo comercial uruguayo-americano, negociación que se dio en el marco de una comisión bilateral creada en el año 2002 que relanzó sus actividades luego de la visita del Presidente Vázquez a EE.UU. en mayo de 2005, donde se reunió con su par americano George W. Bush. En lo interno la posible firma de un Tratado de Libre Comercio (TLC) con lo Estados Unidos ha traído una profunda discusión entre los integrantes de los distintos partidos políticos y sobre todo al interior de la fuerza política en el gobierno, lo que fue finalmente saldado por el Presidente de la República encaminando al país hacia la firma, finalmente realizada, de un acuerdo comercial con los Estados Unidos bajo el formato TIFA, acuerdos que Estados Unidos ya tiene con 11 países del mundo.

En lo interno se ha dado un proceso de negociación de la reforma tributaria que se suma a los cambios institucionales (Dirección General Impositiva –DGI- y coordinación de los órganos recaudadores) ya encaminados. La ley tuvo una larga discusión en el Parlamento y contó con el apoyo de todos los sectores del Frente Amplio luego de una larga y laboriosa negociación interna que dio lugar a modificar veintitrés aspectos relevantes del proyecto original del Poder Ejecutivo. La ley permitirá la implementación, a partir del primero de julio del 2007, de un nuevo sistema tributario en el país, con consecuencias político-electorales aún impredecibles. Este es un proceso clave para la izquierda uruguaya que en buena medida perdió el balotage en 1999 por la discusión sobre el impuesto a la renta. La simplificación del sistema tributario es una meta estratégica del actual gobierno y está completamente alineada con los principios del FMI.

Una negociación muy fuertemente impactada por los resultados de la negociación de la deuda y los acuerdos alcanzados es la que ya se dio sobre el presupuesto nacional en el seno del Poder Ejecutivo y que llevó, sobre el final del proceso de elaboración del proyecto de ley de presupuesto, a la presentación de la renuncia oral del Ministro de Economía y Finanzas acompañado por todo su equipo, la cual finalmente no se concretó.

Más específicamente, el punto de discusión que motivó la presentación de la renuncia del Ministro de Economía y Finanzas fue cómo alcanzar el 4,5% de PBI en el área de la educación al final de la presente administración, año 2009, lo cual afectaba las finanzas públicas y podía hacer insostenibles los compromisos fiscales asumidos. El acuerdo con el FMI tenia una duración de tres años (2005-2007), por lo que en realidad los resultados del superávit fiscal alcanzado en el año 2009 no estaban, en términos estrictos, considerados en dicho acuerdo. Lo que sí estaba en el espíritu del acuerdo es la estabilidad macroeconómica de largo plazo, situación contra la cual conspiraba un incremento de la magnitud propuesta para la educación sin reducciones drásticas en otros rubros. Finalmente el presupuesto nacional fue aprobado con un 4.5% del PBI para el sector educativo al final de la presente administración y los ajustes necesarios en los gastos y las inversiones de otras áreas del Estado de forma de mantener el superávit fiscal primario deseado por el equipo económico.

Las negociaciones de las sucesivas rendiciones de cuentas del presupuesto nacional en el Parlamento han sido instancias casi similares en importancia y muestran, apenas, pequeñas variaciones sin salirse de las pautas generales de equilibrios fiscales y macroeconómicos acordadas con el FMI, aún cuando la condicionalidad impuesta por el mismo en su momento ya no existe en la actualidad.

Un punto a tener en cuenta en este análisis es la vinculación de los acuerdos con el FMI y las políticas internas. Las mismas son: ¿límites, restricciones o sostén de la línea económica?

En tal sentido, se pueden evaluar las oportunidades y las amenazas que generó el acuerdo. La fuerza política que llevó al Dr. Tabaré Vázquez a la Presidencia y el propio presidente se debaten entre la fidelidad a ultranza a sus concepciones ideológicas y el pragmatismo político[10]. Las pujas internas del gobierno cristalizaron en una discusión respecto a si el Cr. Danilo Astori era sólo el Ministro de Economía y Finanzas o un Primer Ministro sin institucionalidad detrás. La primera crisis gubernamental en torno a los recursos para la educación lleva a la pregunta de si finalmente el centro Presidencial se inclinó por la subordinación de la economía a la política o la solución alcanzada es una estratagema táctica sin consecuencias estratégicas en cuanto a la predominancia de una lógica que privilegia el clima de inversiones, el trabajo y la estabilidad macroeconómica sobre las demandas sectoriales en general y las de las áreas sociales en particular.

Finalmente, la explicitación del Presidente Vázquez de que no será candidato a la Presidencia en clave reeleccionista genera un espacio de competencia interna en el partido de gobierno que mucho tiene que ver con las posiciones asumidas en torno al manejo de la deuda externa en particular y de la política económica en general a lo largo de la primera mitad del primer gobierno de izquierda en el Uruguay.

Bibliografía

Allison, Gram. 1988. La esencia de la decisión. Buenos Aires: GEL.

Axelrod, Robert. 1982. La evolución de la cooperación. Madrid: Alianza Editorial.

Crozier, Michel y Friedberg, Ehrard (1990). El actor y el sistema. México D.F.: Alianza Editorial.

Dixit, Avinash y Barry Nabeluff. 1992. Pensar estratégicamente. Barcelona: Antoni Bosh.

Hammond, John; Ralph Keeney y Howard Raiffa. 2000. Decisiones inteligentes. Barcelona: Ediciones Gestión 2000.

Heifetz, Ronald. 1994. Leadership without easy answers. Cambrige: President and Fellows of Harvard College.

Lax, David y Sebenius, James. 1991. El directivo como negociador. Madrid: Instituto de Estudios Fiscales.

Luján, Carlos. 2002. "La negociación de la reforma de la seguridad social", en Narbondo, Pedro, María Ester Mancebo y Conrado Ramos, Uruguay: la Reforma del Estado y las políticas públicas en la democracia restaurada (1995-2000), Montevideo:ICP-Banda Oriental.

Raiffa, Howard. 1991. El Arte y la Ciencia de la Negociación. México D.F.: FCE.

Vreeland, James. 2003. The IMF and economic development. Nueva York: Cambridge University Press.

NOTAS

* Trabajo presentado en las jornadas conmemorativas de los 20 años de la Maestría en Relaciones Internacionales de FLACSO Argentina en setiembre del 2006 (Centro de Postgrados de FLACSO, Bs. As.) y en el Primer Congreso Uruguayo de Ciencia Política en octubre del 2006, Montevideo, Uruguay

** Doctor en Ciencias Humanas énfasis en Ciencia Política- de la Universidad Católica del Uruguay. Docente e Investigador del Instituto de Ciencia Política de la Facultad de Ciencias Sociales de la Universidad de la República

[1] La primera versión del texto fue revisada a partir de los comentarios realizados por destacados académicos argentinos y uruguayos en ocasión de las jornadas conmemorativas de los 20 años de la Maestría de Relaciones Internacionales de FLACSO Bs. As. y el Primer Congreso de Ciencia Política del Uruguay en el año 2006.

[2] Luego de estas instancias claves hubo momentos de post negociación tanto en Uruguay como en Estados Unidos.

[3] La misión uruguaya mantuvo reuniones con miembros del Directorio del FMI de distintos países, incluyéndose una entrevista con la Directora por los EE.UU. que tiene el mayor peso accionario en la institución.

[4] Para un interesante desarrollo de negociaciones anteriores con el FMI, ver Vreeland (2003).

[5] Un excelente trabajo donde se desarrolla la tensión entre cooperación y conflicto puede leerse en Axelrod (1982).

[6] En Luján (2002) se encuentra un desarrollo teórico de dicha alternativa y la matriz subsiguiente.

[7] Para un análisis fino la relación entre poder y negociación ver Crozier y Friedberg (1990).

[8] Sobre toma de decisiones ver el trabajo ya clásico de Allison (1988) y el excelente libro de Hammond et.al. (2000).

[9] Para más datos la nota identificada con el * y al pie del artículo dice así: "Las enmiendas en negociación refieren básicamente a tres aspectos: al arbitraje de controversias (notoriamente favorable a los intereses estadounidenses en la redacción actual del tratado), al concepto de "nación más favorecida" (que iguala el tratamiento de inversiones del Norte a las que provienen del MERCOSUR) y al artículo 17 (que lesiona la soberanía uruguaya)."

[10] Sobre el rol del liderazgo se puede consultar dos excelentes libros: Heifetz (1994) y Lax y Sebenius (1991).

{kind=link}

{kind=link}

{kind=link}

{kind=link}