Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Links relacionados

Compartir

Permalink

PermalinkCiencias Psicológicas

versión impresa ISSN 1688-4094versión On-line ISSN 1688-4221

Cienc. Psicol. vol.10 no.1 Montevideo mayo 2016

COSTOS DE LOS ACCIDENTES LABORALES: CARTAGENA-COLOMBIA, 2009-2012

COSTS OF WORK ACCIDENTS: CARTAGENA-COLOMBIA, 2009-2012

Karina Acevedo González

Martha Yánez Contreras

Universidad de Cartagena. Colombia

Resumen: Los accidentes de trabajo acarrean importantes costos en la sociedad que no necesariamente se reflejan en transacciones monetarias. Este manuscrito presenta un análisis descriptivo y de variables relacionadas con la accidentalidad laboral y los métodos para la evaluación de los costos de la misma; a partir de datos de la ciudad de Cartagena-Colombia durante el período 2009 - 2012. Los resultados muestran que en Cartagena debido a la accidentalidad, las compañías aseguradoras incurren en un costo aproximado de 11 millones de dólares y que los costos ocultos asociados con la pérdida de producción y afectación al trabajador, ascienden a 44 millones de dólares.

Palabras Clave: accidentes de trabajo; costos de los accidentes de trabajo; productividad laboral; riesgos profesionales

Abstract: Work accidents involve significant costs in society that are not necessarily reflected in monetary transactions. This article presents a descriptive analysis and variables related to the occupational accidents occurred and methods for the assessment of the costs of the same using data from the city of Cartagena-Colombia during the period 2009 - 2012. The results show that in Cartagena due to accident rates, insurance companies incur an approximate cost of 11 million dollars and that the hidden costs associated with the loss of production and allocation to the worker, amount to 44 million dollars.

Key Words: workplace accident; cost of accident; labor productivity; professional hazards

Correspondencia: Martha Yánez Contreras, Universidad de Cartagena. Colombia

Correo Electrónico: myanezc@unicartagena.edu.co

Recibido: 02/2016

Revisado: 04/2016

Aceptado: 05/2016

Introducción

Según el Instrumento Andino de Seguridad y Salud en el trabajo, de la Comunidad Andina de Naciones, documento ratificado por Colombia, un accidente de trabajo es todo suceso repentino que sobrevenga por causa o con ocasión del trabajo (Osca, López Araújo, Bandera, Uríen, Díez, & Rubio, 2014), y que produzca en el trabajador una lesión orgánica, una perturbación funcional, una invalidez o la muerte; excluyéndose de esta definición los sucesos en los cuales la persona afectada no sufre lesiones corporales o en el que éstas sólo requieren cuidados de primeros auxilios. Estos últimos, son considerados incidentes laborales (Comunidad Andina de Naciones, 2003).

Los accidentes laborales acarrean importantes costos para los trabajadores, las familias, las empresas y la sociedad en general (Curbelo-Martínez, Pérez-Fernández, & Gómez-Dorta, 2015). Costos que no necesariamente se reflejan en gastos asistenciales y económicos (Amutio Kareaga, 2004), en pérdida de producción para la empresa o en daños materiales, sino que incluyen un costo humano por el padecimiento y el sufrimiento personal, la invalidez e incluso el fallecimiento (Molina, 2012); costos que si bien son ocultos, estudios sobre el tema han demostrado que son superiores a los económicos (Duque De Voz & Yánez Contreras, 2015).

Lo anterior conlleva a que la prevención de los accidentes de trabajo no se justifique únicamente por razones económicas sino también por su papel en el bienestar de la sociedad (Gallego & Correa, 2000; International Labour Office & European Union, 2012; Menéndez, Fernández, Llaneza, Vásquez, Rodríguez, & Espeso, 2008).

En el informe sobre Seguridad y Salud en el Trabajo y Medio Ambiente de 2013, que publica de manera anual la Organización Internacional del Trabajo (OIT), quedó plasmado que 2.34 millones de personas mueren por causa de accidentes o enfermedades relacionados con el trabajo, lo cual conlleva a una pérdida anual de 2.8 billones de dólares estadounidenses, distribuidos en costos directos e indirectos. Estos costos equivalen a un 4% del Producto Interior Bruto (PIB) en el mundo calculado a partir del PIB de 2012 (Organización Internacional de Trabajo, 2013).

En Colombia, según estadísticas de Fasecolda (Federación de Aseguradores Colombianos), el número de accidentes laborales en el año 2009 fue de 404.552, de los cuales 588 casos tuvieron consecuencias mortales. Este número de accidentes ha aumentado de forma sostenida hasta el 2012, año en el cual se registraron 609.881 accidentes con 530 fallecimientos. Estas cifras son preocupantes, teniendo en cuenta que para el año 2007 “como consecuencia de los accidentes de trabajo presentados, las empresas perdieron 3.2 millones días de trabajo” (Fasecolda, 2008).

Se destaca que el estudio de los costos de la accidentalidad laboral, surgió desde el mismo momento en el que se inició el estudio de sus causas, con el modelo precursor de Heinrich (1931). Desde entonces han emergido diversos criterios para la clasificación de los costos dependiendo de los propósitos perseguidos, entre éstos están: costos directos e indirectos; costos asegurados y no asegurados; costos económicos y no económicos; costos internos y costos externos; costos ex ante y ex post; costos reales y costos transferibles (Lilián & Serra, 2009).

Costos de los accidentes laborales y su prevención: análisis teórico

Desde el punto de vista teórico se pueden analizar los incentivos económicos, científicos, psicológicos y sociales que tienen las empresas para llevar a cabo programas de salud ocupacional y proteger a sus trabajadores de los riesgos laborales (Díaz Cabrera, Rolo González, Villegas Velásquez, Ramos Sapena, & Hernández Fernaud, 2008; Gomero Cuadra, Llap Yesan, Sota, Livia, & Silvera Vallejos, 2005). De acuerdo a Marín Rueda, Angeli Dos Santos, Raad y Carnevalli (2014) las empresas buscan la manera de desarrollar programas a partir de los cuales puedan propiciar ambientes y relaciones de trabajo más saludables para sus funcionarios (Barrios Casas & Paravic Klijin, 2006).

Adicionalmente, cada vez son más los resultados de investigaciones científicas que evidencian la necesidad de que las empresas tengan un sentido de responsabilidad social corporativa orientado a promover la salud y lograr mejores lugares de trabajo, si desean obtener mejores resultados en sus productos y servicios (Aguirre Mas, Vauro Desiderio, & Labarthe Carrara, 2015). Tal y como lo manifiesta Meliá Navarro (1998) la cadena de efectos de los accidentes laborales recorre desde el nivel organizacional hasta el comportamiento individual, pasando por la respuesta de seguridad de los supervisores y directivos hasta la respuesta de los grupos de trabajo.

No obstante estas consideraciones, los riesgos presentes en el entorno laboral y que suponen un importante peligro para la salud de las personas, no provienen exclusivamente de factores físicos, sino que los factores psicosociales son muy importantes e influyen en la salud y el bienestar, por ende en las tasas de accidentalidad (González Trijueque, Giachero, & Delgado, 2012). En esta misma línea Einarsen y Johan Hauge (2006) consideran que existe una amplia variedad de posibles estresores del entorno laboral en relación al acoso psicológico, siendo las deficiencias en el liderazgo y el diseño del trabajo, los factores que propician el acoso.

Tomado en cuenta los aspectos previamente considerados, uno de los modelos que permite entender la racionalidad económica de las empresas al momento de decidir invertir en prevención, corresponde a una extensión del modelo de externalidades que compara los costos de prevención con los costos de la accidentalidad, de forma que, desde el punto de vista de las firmas sólo se justifica invertir en prevención mientras los costos sean inferiores a los costos asociados con los accidentes (Benavides, Delclos, Benach, & Serra, 2006; Domínguez, 1997).

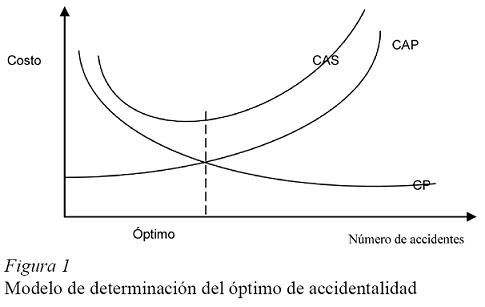

Este modelo también permite determinar la cantidad óptima de accidentalidad desde el punto de vista privado y social. La justificación para la determinación de tal nivel se puede encontrar en Grimaldi y Simonds (1996), para quienes, “suponer que los programas de salud ocupacional deben ser procurados de tal forma que eviten todas las posibles lesiones, es ignorar el mundo real, pues si bien en las operaciones industriales es posible llegar a tales extremos, el precio es demasiado alto y la sociedad no está dispuesta a pagarlo” (p. 321). De allí, la importancia de comparar los costos de prevención con los costos de accidentes.

En el se presenta el modelo de determinación del nivel óptimo de accidentes laborales. Se representan los costos de las empresas en la prevención (CP), los costos de la empresa por la ocurrencia de accidentes laborales (CAP), y los costos sociales (CAS). El nivel óptimo privado se determina cuando el costo de prevención se iguala a los costos de los accidentes. No obstante, desde el punto de vista social el nivel de accidentes óptimos debe ser menor.

Clasificación de los costos de la accidentalidad laboral: métodos clásicos

Existen diferentes criterios para cuantificar los costos de la accidentalidad laboral cuyo objetivo es el de contribuir a una adecuada evaluación y evitar los problemas de doble contabilización (Lilián & Serra, 2009).

Tradicionalmente han sido usados como principales referencias tres (3) métodos, los cuales son considerados clásicos. El primero parte de la división realizada por Heinrich (1931) -primer autor en desarrollar un modelo sobre las causas de la accidentalidad laboral- quien dividió los costos entre directos e indirectos. El segundo proviene de modelo propuesto por Simonds (1956) el cual realiza la distinción entre costos asegurados o no asegurados. Finalmente se considera la clasificación de los costos según los elementos de la producción: mano de obra, maquinaria, materiales, instalaciones y tiempo.

A continuación se presentan estas clasificaciones:

Método de Heinrich

El primer intento documentado de evaluación de los costos asociados a la accidentalidad se encuentra en Heinrich (1931), quien introduce la definición de costos directos e indirectos de la accidentalidad laboral, y postula que la relación entre estos es de 1 a 4, es decir, los costos indirectos son cuatro veces superiores de los costos directos. Esta relación fue posteriormente actualizada en 1962 obteniendo una proporción de 1 a 8 (Cortez, 2007). En general, el método propuesto por Heinrich (1931) para la cuantificación de los costos totales sigue el criterio de las ecuaciones 1, 2 y 3:

a) Costos totales=costos directos+costos indirectos (1)

b) Costos totales=costos directos+4x (costos indirectos) (2)

c) Costos totales=5x(costos directos) (3)

En su libro Industrial Accident Prevention, Heinrich (1931) considera como costos directos aquellos relacionados con los pagos por indemnizaciones, primeros auxilios, gastos médicos y los cargos legales y generales, los cuales pueden ser asumidos por una compañía de seguros mediante el pago de una tasa de compensación o prima. Por su parte, entre los costos ocultos o costos indirectos se incluyen los siguientes:

-

Costo del tiempo perdido por los trabajadores lesionados.

-

Costo del tiempo perdido por otros trabajadores no accidentados, quienes dejan de trabajar por curiosidad, simpatía o para ayudar al trabajador accidentado.

-

Costo del tiempo perdido por supervisores o ejecutivos.

-

Costo del tiempo gastado por el personal de primeros auxilios o miembros de la unidad de enfermería cuando no son pagados por la compañía de seguros.

-

Costos debido al daño de las máquinas, herramientas y a la propiedad.

-

Costo debido a la interferencia con la producción, fallas para cumplir con los pedidos a tiempo, pérdida de bonos, pago de multas.

-

Costo por continuar pagando salarios completos a los empleados aunque estos trabajen por menor tiempo de la jornada laboral después del retorno a su tarea.

-

Pérdida de beneficio por la productividad del trabajador y por tener maquinarias sin operar.

Método de Simonds

El método de Simonds (1955) considera inapropiada la división realizada por Heinrich (1931) la cual afirma que los costos dependen del tipo de accidente. Además, para este autor, la expresión costos directos, se refiere a “aquellos que implican salidas de dinero”, mientras que los costos indirectos no representan salida inmediata de dinero, pero imponen egresos adicionales para la operación de la empresa. Dado que esta división es considerada por el autor difícil de mantener, usa un término más preciso: costos asegurados y costos no asegurados.

En general, los costos asegurados hacen referencia a los costos asumidos por las compañías de seguro, mientras que los no asegurados los asume la empresa y la sociedad en general. Para Grimaldi y Simonds (1996), es posible usar de forma equivalente los conceptos de costos directos y costos asegurados, así como los términos costos indirectos y costos no asegurados.

Los costos asegurados pueden obtenerse de los pagos de las compañías de seguros que incluyen los gastos médicos, indemnizaciones y gastos generales del seguro (prima de riesgo).

No obstante, son los costos no asegurados los que necesitan mayores precisiones. Los elementos que deben ser considerados para su cálculo son los siguientes1:

-

Costos de los salarios pagados por el tiempo perdido por trabajadores que no resultaron lesionados.

-

Costo neto necesario para reparar, reemplazar y ordenar los materiales y equipos que resultaron dañados.

-

Costos de los salarios pagados por el tiempo perdido por los trabajadores lesionados, distintos de los pagos por compensación a los trabajadores.

-

Costos causados por el trabajo extra necesario.

-

Costos de los salarios pagados a los supervisores, en tanto su tiempo es necesario para actividades que son consecuencias del accidente.

-

Costo en salarios debido a la disminución en la producción por parte de trabajador lesionado después de su retorno a su tarea.

-

Costo correspondiente al período de aprendizaje del nuevo trabajador.

-

Costos médicos no asegurados absorbidos por la empresa.

-

Costo del tiempo en investigación del accidente.

Para el cálculo de los costos no asegurados, Simonds (1955) considera cuatro tipos de accidentes, a saber, aquellos que generan días de trabajo perdidos por ausencia laboral, los que requieren atención de un médico (pero no producen ausencia laboral), los que requieren primeros auxilios (sin ausencia laboral) y aquellos que no producen lesión. En este sentido, el método consiste en estimar los costos promedios no asegurados para cada tipo de accidente de la siguiente forma (Grimaldi & Simonds, 1996):

Costos no asegurados = A x número de casos con días perdidos (días perdidos)

+

B x número de casos con atención médica (sólo incluye a los casos sin días de trabajo perdidos)

+

C x número de casos atendidos por primeros auxilios (sólo incluye a los casos sin días de trabajo perdidos)

+

D x número de accidentes sin lesión

Donde A, B, C y D son los costos promedios no asegurados para cada tipo de accidente. En el caso que la empresa no distinga entre los casos con médicos y con primeros auxilios, en estos dos rubros se incluyen aquellos casos que no provocan días perdidos.

La ventaja de la división de los costos en asegurados y no asegurados es que permite identificar la relación costos de los accidentes / costos de prevención, y por tanto, conocer la “rentabilidad de la inversión” en los programas de salud ocupacional (Cortez, 2007).

Apuntes sobre los métodos de Heinrich y Simonds

Para la cuantificación de los costos directos o asegurados, es posible usar dos de los siguientes métodos o criterios (Lilián & Serra, 2009):

a) Método de la incidencia: cuantifica el número de accidentes laborales ocurridos en un período concreto y evalúa los costos de los mismos para aquel período y los costos esperados en futuros períodos mediante técnicas actuariales.

b) Método del predominio: cuantifica el número de personas que reciben pagos como compensación de accidentes laborales en un año concreto, sin considerar la fecha de ocurrencia, calculando los pagos totales que se han efectuado en el período objeto de análisis.

Asimismo, tanto el criterio de Heinrich (1931) como el de Simonds (1955) no incluyen los costos asociados con la pérdida de bienestar de las personas afectadas, de sus familiares y de la sociedad en general, los cuales son considerados como costos intangibles ya que no tienen precio de mercado y pueden ser cuantificados a partir de la disponibilidad a pagar. En general existen dos métodos para la evaluación de estos costos (Lilián & Serra, 2009):

a) Diferencias salariales compensatorias: los salarios reflejan el riesgo que asume el trabajador.

b) Valoración contingente: está basado en un cuestionario en el que se formula una pregunta hipotética: ¿cuánto se está dispuesto a pagar por un producto concreto (menos riesgo en nuestro caso) que no tiene precio de mercado? Se trata de cuantificar cuál es el cambio en los ingresos que conjuntamente con el cambio en la cantidad del bien analizado (riesgo) deje igual la utilidad de la persona.

Si bien el criterio de Heinrich (1931) asume el costo indirecto como cuatro veces mayor al costo directo, y el criterio de Simonds (1955) le asigna un costo promedio no asegurado a cada tipo de accidente a partir de los resultados obtenidos en investigaciones rigurosas, en la actualidad existen dos métodos usados en forma amplia que permiten valorar la pérdida de la producción asociada con el accidente de trabajo, a saber: método del capital humano y método de costos de fricciones.

a) Método de capital humano: es útil cuando se supone que la economía está en pleno empleo de uso de factores. El supuesto subyacente a este método es que los salarios reflejan la productividad, es decir, que los salarios miden el valor añadido del trabajador marginal (adicional), por tanto, es posible cuantificar el valor de la pérdida de la producción descontando los futuros ingresos de la persona a valor presente. Las críticas más importantes se relacionan con que no toma en cuenta la heterogeneidad de los trabajados en cuanto a su productividad en función de sus características, los resultados pueden ser sensibles al tipo de salario (semanal, mínimo) y en presencia de competencia imperfecta los salarios no reflejan completamente la productividad.

b) Método de costos de fricciones: es útil cuando se supone que los factores no están plenamente empleados. Trata de hacer una aproximación a las pérdidas de producción corrientes (más inmediatas). Se considera que a corto plazo la producción correspondiente al trabajador de baja puede aplazarse o puede repartirse entre el resto de trabajadores, mientras que a largo plazo la producción puede ser asumida por los desempleados. La crítica más importante es que no toma en cuenta los desajustes entre la persona a sustituir y la nueva. No obstante, su aplicación parece ser más ajustada.

Métodos de los elementos de producción

Es similar al método Simonds. En lugar de las categorías del accidente, estructura el sistema basándose en cinco factores productivos:

a) Costo de la mano de obra: refleja el costo del tiempo de los trabajadores que hayan intervenido en el accidente.

b) Costo de maquinaria y herramientas: reflejan los costes de los daños producidos en la maquinaria y en las herramientas.

c) Costos de material: refleja las pérdidas de material en bruto, en proceso de fabricación y productos acabados.

d) Costo de instalaciones y equipos: reflejan los costos de los daños producidos en edificios e instalaciones.

e) Costos del tiempo: reflejan el coste de las horas de trabajo perdidas a causa del accidente.

El coste total es la suma de los costes o pérdidas producidas en cada elemento de producción, a causa del accidente, es decir el costo de la mano de obra, el costo de las máquinas y herramientas y el costo de los materiales; todos éstos ponderados por el tiempo perdido en producción. Cabe resaltar que el costo de mano de obra, contempla los gastos médicos y de indemnización.

Costo total de los accidentes = Costo de mano de obra (gastos médicos + indemnización + tiempo perdido en la producción)

+

Costos de máquinas y herramientas (daños a la máquina + tiempo perdido de producción)

+

Costos de materiales (daños de materiales + tiempo perdido de producción)+Costos de equipo (daños al equipo + tiempo perdido de producción

La característica distintiva de este método con respecto a los anteriores es que tiene en cuenta los costos reales de la accidentalidad, es decir, aquellos que se relacionan en forma directa con la producción.

Clasificación de los costos de la accidentalidad: enfoques alternativos

Además de los criterios anteriores, que son considerados como clásicos en la literatura, existen otros criterios que permiten clasificar los costos asociados a la accidentalidad, los cuales se detallan a continuación:

- Costos económicos y no económicos: esta división fue realizada por Dorman (2000). Los primeros hacen referencias a la pérdida de bienes y servicios que tienen valor de mercado, mientras que los segundos incluyen el dolor, padecimiento personal, pérdida de la funcionalidad, menor calidad de vida.

- Costos reales y de transferencias: esta división distingue entre los costos que afectan la capacidad productiva de la empresa, es decir, los costos reales; y los costos transferibles que son de suma cero porque implica una reasignación de recursos de un agente a otro y no afectan a la producción.

- Costos fijos y variables: los costos fijos son costos que debe asumir el empleador que son constantes, es decir, su valor es independiente del tipo de accidente. Tal como lo mencionan Abiuso y Serra (2009) citando a Dorman (2000), esta clasificación es irrelevante a la hora de identificar incentivos para la empresa en reducir la prevalencia y gravedad de los accidentes.

Sistema de información de accidentes laborales en Colombia

Con el objetivo de contar con un sistema que permita organizar la información estadística para enfocar los programas de promoción y prevención de riesgos profesionales hacia aquellos factores de riesgo que más incidencia presenten sobre la población trabajadora del país, el Ministerio de la Protección Social expidió la Resolución 0156 de 2005 a través de la cual reglamenta el Formato Único de Reporte de Accidente de Trabajo (FURAT) y el Formato Único de Reporte de Enfermedad Profesional (FUREP).

El FURAT contiene información sobre la empresa y centro de trabajo; características individuales del trabajador accidentado tales como edad, género, tipo de vinculación, fecha de vinculación, jornada laboral, salarios, ocupación y cargo; información del accidente como fecha y hora, sitio, tipo de lesión, parte del cuerpo afectada, agente y mecanismo, y una descripción del accidente (Resolución 0156, 2005).

Por las características de la información solicitada, este formato es útil para analizar los patrones de los accidentes de trabajo en el país, de forma que permite atacar aquellos factores más prevalentes, y por tanto, es esencialmente útil para evaluar las causas de la accidentalidad. No obstante, no permite vislumbrar los costos asociados a la accidentalidad, lo cual es posible con el formato final que las administradoras de riesgos profesionales deben reportar de manera mensual al Ministerio de Protección Social en un plazo inferior a 45 días transcurrido el mes a reportar.

El FUREP especifica las variables relacionadas con eventos y procedimientos en el Sistema General de Riesgos Profesionales que hacen parte del Subsistema de Información en Salud Ocupacional y Riesgos Profesionales, así como su estructura y mecanismo de informe por parte de las entidades administradoras ante el Ministerio de la Protección Social (Resolución 0156, 2005). El formato en mención comprende varias secciones, a saber:

1. Reporte completo sobre accidente de trabajo o enfermedad profesional, enviado por los empleadores a la entidad administradora de riesgos profesionales, ya sea el FURAT u otro medio. Comprende para el caso de los accidentes laborales: Registro de datos del aportante; Registro de datos del trabajador; Registro de datos del accidente de trabajo

Sólo para las administradoras de riesgos profesionales:

2. Información relacionada con accidentalidad o enfermedad laboral, mortal, rehabilitación, calificación, reconocimiento, costos de eventos profesionales, afiliados y consolidados de información en el Sistema General de Riesgos profesionales. Comprende: Registro de eventos de trabajo mortales; Reporte de rehabilitación; Reporte de calificación; Reporte de pago; Reporte consolidado general; Reporte consolidado pago honorarios de juntas de calificación de invalidez; Reporte consolidado pago prestaciones asistenciales y económicas; Reporte de afiliados por actividad económica por departamento.

Sólo para las entidades promotoras de salud (accidentes laborales):

3. Gestión de las administradoras. Además de reportar las variables, se debe reportar los costos accidente de trabajo, entre otras relacionadas con las enfermedades profesionales.

El objetivo general de este estudio es realizar un análisis descriptivo y de variables relacionadas con la accidentalidad laboral, además de desarrollar una revisión de los métodos para la evaluación de los costos de la misma, presentando datos para el caso de la ciudad de Cartagena-Colombia durante el período 2009 – 2012. Los objetivos específicos son: desarrollar el marco teórico de la accidentalidad laboral; abordar los métodos clásicos de evaluación de los costos de la accidentalidad; presentar los enfoques alternativos de medición de estos costos; describir el sistema de información de accidentalidad laboral en Colombia y presentar la valuación de los costos de la accidentalidad laboral en la ciudad de Cartagena-Colombia entre 2009 y 2012.

Metodología

La base de datos de accidentalidad laboral de la ciudad de Cartagena-Colombia se obtuvo de Fasecolda (Federación Aseguradores Colombianos); esta contiene información que corresponde a los pagos mensuales que realizan las compañías aseguradoras por los accidentes laborales. Dado que esta información no está desagregada por ciudades, es necesario calcular el valor promedio de cada concepto de pago en el total nacional, para luego atribuírselo al número de casos reportados en Cartagena. Esta información permite vislumbrar los costos asegurados a los que hace referencia el método de Simonds. Asimismo, se aplica el criterio de Heinrich para la determinación de los costos indirectos y el de Simonds para los no asegurados.

Resultados

Accidentalidad laboral en la ciudad de Cartagena, período 2009 – 2012

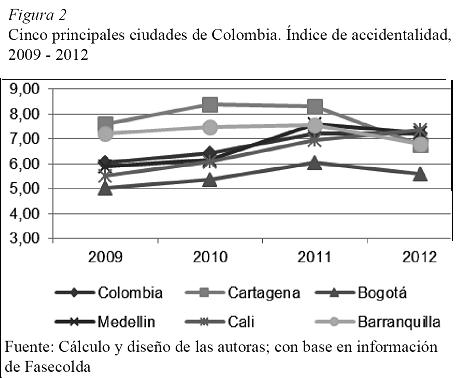

En la ciudad de Cartagena se accidentaron entre 2009 y 2012 aproximadamente 7,7 (de cada 100) trabajadores afiliados en el sistema general de riesgos profesionales, con un punto máximo en el año 2010 que se situó en 8,4 (Gráfico 1). Si bien Cartagena durante los años 2009 y 2011 registró las mayores tasas de accidentalidad de las cinco principales ciudades de Colombia, ésta se situó durante el año 2012 por debajo del promedio nacional y de ciudades como Cali (7,36), Medellín (7,27) y Barranquilla (6,81).

Por clases de riesgos, se observa una reducción en el índice de accidentalidad durante el año 2012 con respecto al año inmediatamente anterior. Los trabajadores que tradicionalmente presentan mayor tendencia a accidentarse son clasificados por el Decreto 1295 de 1994 como de riesgo medio, que comprende las actividades que desarrollan procesos como por ejemplo manufactureros, fabricación de agujas, alcoholes, alimentos, automotores, artículos de cuero, entre otros. A este grupo, le siguen aquellos que tienen un nivel alto de riesgo, que comprende areneras; manejo de asbesto; bomberos; manejo de explosivos; construcción ; explotación petrolera. Es de destacar la tendencia decreciente en la accidentalidad entre los trabajadores clasificados en estos dos grupos de riesgos.

Por actividad económica, se encuentra que el sector de la industria manufacturera y el de hoteles y restaurantes, tradicionalmente presentan mayores índices de accidentalidad, situados en todos los años de análisis por encima de 11 trabajadores accidentados por cada 100 que se encuentran afiliados en el sistema general de riesgos profesionales. En promedio, en la industria manufacturera se reportaron 13,3 accidentes por cada 100 trabajadores, y en el sector de hoteles y restaurantes, se reportaron 13,6; los sectores con menor índice de accidentalidad son el financiero y el servicio doméstico (Figura 2).

Costos de la accidentalidad en Cartagena

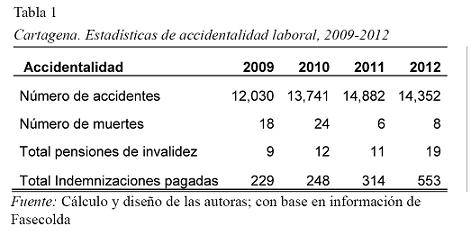

Durante el período 2009 – 2012 en Cartagena ocurrieron un promedio anual de 13.751 accidentes laborales con un incremento anual de 6,03%. Estos accidentes, ocasionaron cerca de 14 muertes anuales, reconocimiento de 13 pensiones de invalidez y un pago de 336 indemnizaciones (Ver Tabla 1).

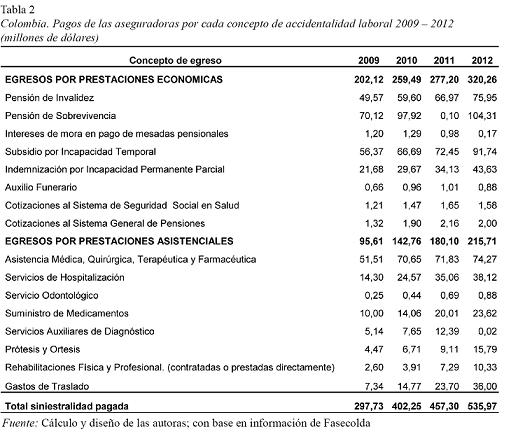

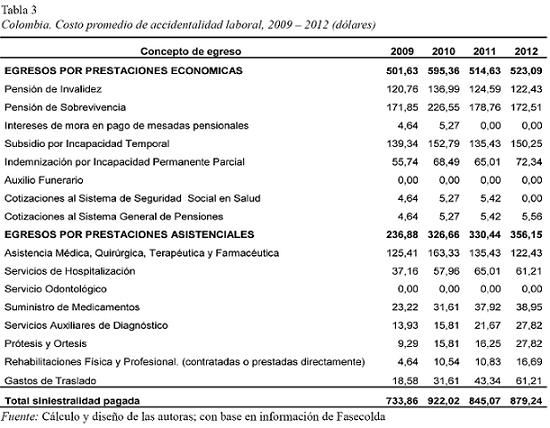

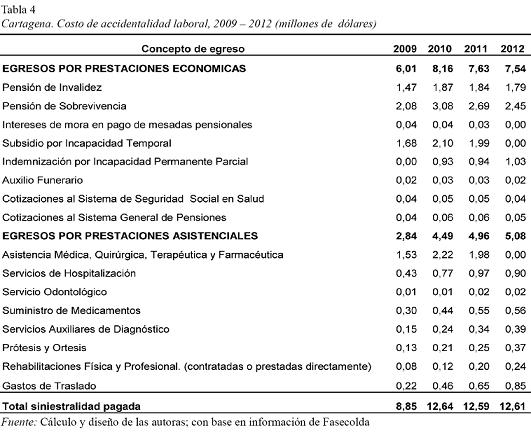

A partir de los anteriores casos de accidentalidad, es posible obtener el costo en el que incurren las compañías de seguros por los accidentes laborales en la ciudad de Cartagena. En la Tabla 2 se muestran los pagos de las aseguradoras en el total nacional por cada concepto relacionado con la accidentalidad. En la Tabla 3, se calcula el costo promedio por accidente en el país y en la Tabla 4, se presentan los resultados para Cartagena, que se obtuvo de multiplicar el costo promedio por accidente en el país y el número de accidentes en la ciudad. A partir de este criterio se obtuvo que para Cartagena los pagos por accidentes laborales oscilan entre 9 y 12 millones de dólares.

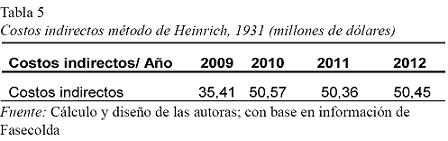

A partir del criterio de Heinrich (1931) que consiste en considerar que los costos indirectos son 4 veces superiores a los directos (o asegurados), se encuentran los costos ocultos o sociales de la accidentalidad (Tabla 5).

La muestra que los costos ocultos de la accidentalidad, es decir, aquellos relacionados con la pérdida de producción y otros no cubiertos por las aseguradoras oscilan entre 39 y 49 millones de dólares.

Conclusiones

El bienestar de los trabajadores y de la sociedad en general, tienen una relación indisoluble. Todos los hechos que afecten las condiciones de trabajo, repercutirán en la calidad de vida de los habitantes de un país. Es así como los accidentes laborales pueden ser considerados como sucesos que no sólo tienen consecuencias económicas inmediatas sino que sus efectos repercuten en el bienestar general por el padecimiento y sufrimiento personal de los trabajadores, a razón del costo de oportunidad en su atención y la potencial disminución de los ingresos del hogar.

Por estas razones son cada vez más las evidencias empíricas que comprueban la necesidad de la inversión corporativa en prevención de accidentes, la cual debe orientar su accionar hacia la promoción de la salud de los empleados. En este sentido, existen diversos métodos de cuantificación de los costos asociados con la accidentalidad, cuyo objetivo es evitar la doble contabilidad, responder a necesidades específicas de información y determinar la rentabilidad de la inversión empresarial y social, en prevención de siniestros laborales.

El método que fue el punto de partida y cuya formulación goza de aceptación en la actualidad es el de Heinrich, el cual fue empleado en el desarrollo de este estudio. De esta forma, se encontró que en Cartagena-Colombia, el costo de los accidentes laborales es aproximadamente de 11 de dólares anuales y los costos ocultos asociados con pérdida de producción y afectación al trabajador ascienden a 44 millones de dólares.

Finalmente, este trabajo puede ser el punto de partida para otros que busquen analizar el gasto de prevención óptimo, una vez se consideren los costos tanto privados como sociales que impone la ocurrencia de un accidente laboral.

Referencias

Aguirre Mas, C., Vauro Desiderio, M., & Labarthe Carrara, J. (2015). Estresores laborales y bienestar en trabajo en personal aeronáutico de cabina. Ciencias Psicológicas, 9(2), 293-308.

Amutio Kareaga, A. (2004). Afrontamiento del estrés en las organizaciones: un programa de manejo a nivel individual/ grupal. Revista Piscología del Trabajo y las Organziaciones, 20(1), 77-93.

Barrios Casas, S., & Paravic Klijin, T. (2006). Promoción de la salud y un entorno laboral saludable. Revista Latino-am Enfermagem, 14(1), 136-141.

Benavides, F., Delclos, J., Benach, J., & Serra, C. (Septiembre- octubre de 2006). Lesiones por accidentes de trabajo, una prioridad en salud pública. Revista Española de Salud Pública, 553-565.

Comunidad Andina de Naciones. (2003). Decisión 584: Instrumento Andino de Seguridad y Salud en el Trabajo. Quirama: Comunidad Andina de Naciones.

Cortez, J. (2007). Seguridad e higiene en el trabajo. Madrid: Editorial Tebar.

Curbelo- Martínez, M., Pérez- Fernández, D., & Gómez- Dorta, R. (2015). Procedimiento para el análisis de la accidentalidad laboral con énfasis en modelos matemáticos. Ingeniería Industrial. Instituto Superior Politécnico José Antonio Echevarría, 36(1), 17-28.

Díaz Cabrera, D., Rolo González, G., Villegas Velásquez, O., Ramos Sapena, Y., & Hernández Fernaud, E. (2008). La salud y la seguridad organizacional desde una perspectiva integradora. Papeles del Psicólogo, 29(1), 83-91.

Domínguez, J. (1997). Impacto económico de los accidentes de trabajo. Revista Universidad Eafit, 33(107), 89-96.

Dorman, P. (2000). The Economics of Safety, Health, and Well-Being at Work: An Overview. Geneva: International Labour Organization.

Duque De Voz, N. & Yánez Contreras, M. (2015). Perspectivas diferenciadas del análisis de la accidentalidad laboral. Gaceta Laboral, 21(3), 313-331.

Einarsen, S. & Johan Hauge, L. (2006). Antecedentes y consecuencias del acoso psicológico en el trabajo: una revisión de la literatura. Revista de Psicología del Trabajo y de las Organizaciones, 22(3), 251-273.

Fasecolda. (25 de Julio de 2008). Federación de Aseguradoras Colombianas. Recuperado de http://www.fasecolda.com/fasecolda/BancoConocimiento/S/sector_-_25-07-08/sector_-_25-07-08.asp

Gallego P. M. & Correa M. J. (2000). Indicadores de accidentalidad laboral, normatividad y recomendaciones en Colombia. Revista Facultad Nacional de Salud Pública, 18(1), 81-93.

Gomero Cuadra, R., Llap Yesan, C., Sota, C., Livia, D., & Silvera Vallejos, R. (2005). Accidentes fuera del trabajo: análisis en el campamento minero de Toquepala 2002-2003. Revista Médica Herediana, 16(2), 107-113.

González Trijueque, D., Giachero, & Delgado, S. (2012). Riesgos psicosociales en el lugar de trabajo: aproximación teórica y marco legal en Uruguay. Ciencias Psicológicas, 6(1), 75-87.

Grimaldi, J., & Simonds, R. (1996). La seguridad industrial: su administración. Mexico DF: Alfaomega.

Heinrich, H. (1931). Industrial Accident Prevention. Nueva York: McGraw-Hill.

International Labour Office & European Union. (2012). Estimating the Economic Costs of Occupational Injuries and Illnesses in Developing Countries: Essential Information for Decision-Makers. Geneva: International Labour Office.

Lilián, F. & Serra, D. (2009). Análisis de los costes de la siniestralidad laboral en Cataluña: Propuesta metodológica y cifras para los años 2006 y 2007. Dirección General de Relaciones Laborales. España.

López Araújo, B. & Osca Segovia, A. (2010). Influencia de algunas variables organizacionales sobre la salud y la accidentalidad laboral. Anales de Psicología, 26(1), 82-94.

Marín Rueda, F., Angeli Dos Santos, A., Raad, A., & Carnevalli, J. (2014). Relación entre los constructos clima organizacional, apoyo laboral y salud organizacional en una muestra de estudiantes que trabajan. Ciencias Psicológicas, 8(1), 7-16.

Meliá Navarro, J. (1998). Un modelo causal psicosocial de los accidentes laborales. Anuario de Psicología. Facultad de Piscología. Universidad de Barcelona, 29(3), 25- 43.

Menéndez, F., Fernández, F., Llaneza, F., Vásquez, I., Rodríguez, J., & Espeso, M. (2008). Formación superior en Prevención de Riesgos Laborales. Valladolid: Lex Nova.

Molina C. C. (2012). Factores individuales asociados con accidentes laborales en trabajadores afiliados a dos Aseguradoras de Riesgo Profesionales de la ciudad de Mdellín. Revista Facultad Nacional de Salud Pública, 30, 36-38.

Oceguera Ávalos, A., Aldrete Rodriíguez, G., & Ruíz Moreno, Á. (2009). Estudio comparado de la lesgislación del mobbing en Latinoamérica. Acta Republicana Política y Sociedad, 8(8), 83-94.

Organización Internacional de Trabajo. (2013). The prevention of occupational diseases. Ginebra.

Osca, A., López Araújo, B., Bandera, P., Uríen, B., Díez, V., & Rubio, C. (2014). Riesgos psicosociales y accidentalidad laboral: investigación y propuestas de actuación. Papeles del Psicólogo, 35(2), 138-143.

Resolución 0156 (2005). Ministerio de la Protección Social. Colombia.

Simonds, R. (1955). Estimating Costs of Industrial Accidents. Washington: U.S. Department of Labor.

Para citar este artículo:

Acevedo González, K., & Yánez Contreras, M. (2016). Costos de los accidentes laborales: Cartagena-Colombia, 2009-2012. Ciencias Psicológicas, 10(1), 31 - 41.

1 Solo se incluyen aquellos sujetos a mediciones exactas, es decir, no se consideran aquellos asociados con la moral de los empleados o las relaciones públicas (Grimaldi & Simonds, 1996).