Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Links relacionados

Compartir

Permalink

PermalinkRevista de Ciencias Sociales

versión impresa ISSN 0797-5538versión On-line ISSN 1688-4981

Rev. Cienc. Soc. vol.30 no.40 Montevideo ene. 2017

tic, cadenas y desarrollo de Santiago de Chile

¿Conocimiento transferido o autorreferido?

ict, chains and Development of Santiago de Chile: transferred or enclosed Knowledge?

Gonzalo Falabella García y Francisco Gatica Neira

Resumen

La investigación busca identificar el potencial difusor del conocimiento que presenta la industria de software, los servicios informáticos y las Tecnologías de la Información y la Comunicación (tic), principalmente localizados en la Región Metropolitana de Santiago, Chile, junto al resto de las cadenas productivas y de servicios. Para estos efectos, se procesan las redes económicas y tecnológicas. Lo primero se realiza a través de la matriz de insumo-producto del Banco Central de Chile (2008), y lo segundo, por medio del listado de proyectos de investigación del Fondo de Fomento al Desarrollo Científico y Tecnológico (fondef). En estos últimos, se compara la etapa de arquitectura “embrionaria” (1990-2000) y el inicio de su “consolidación” (2001-2010).

Palabras clave: Desarrollo / tic / encadenamiento productivo / redes tecnológicas / políticas públicas.

Abstract

The research seeks to identify the potential knowledge diffuser featuring industry software development, computer services and Information Technology and Communications (ict), mainly located in Santiago, Region Metropolitana, rm, with the rest of the production chains and services as a key development indicator. Economic and technological networks are processed, the first via the input/output matrix ict supply chains (Banco Central de Chile, 2008) and the second through the list of fondef research projects. In the latter the “embryonic” (1990-2000) and the beginning of his (consolidation) architecture (2001-2010) is compared.

Keywords: Development / ict / productive chain / technological networks / public policies.

Gonzalo Falabella García: Doctor en Desarrollo por la Universidad de Sussex, Inglaterra. Profesor titular del Departamento de Sociología de la Facultad de Ciencias Sociales de la Universidad de Chile. Encargado del Núcleo Sociología del Desarrollo de dicha casa de estudios. E-mail: mancomunal@vtr.net

Francisco Gatica Neira: Doctor en Economía y Gestión de la Innovación por la Universidad Complutense de Madrid. Profesor asistente del Departamento de Economía y Finanzas de la Facultad de Ciencias Empresariales de la Universidad del Bío-Bío. Actualmente es vicerrector de Asuntos Económicos de dicha casa de estudios. E-mail: fgatica@ubiobio.cl

Recibido: 2 de enero de 2016.

Aprobado: 31 de agosto de 2016.

1. tic y encadenamientos socioproductivos[1] [2]

Este trabajo analiza la idea planteada por Manuel Castells (2005) en su libro sobre Chile y su camino al desarrollo, en el que anticipaba el impacto del conocimiento transferido por las llamadas Tecnologías de la Información y la Comunicación (tic) a las demás cadenas productivas, debido a la flexibilidad que estas poseen. Así también, se explora el carácter complejo tic - Offshore de desarrollo interno/externo en ciudades globales, planteado por Sassen (2001) —Santiago es una ciudad global en América Latina— y el carácter específico de Chile en el campo de la industria de las tic, tratado por Fernandez - Stark, Bamber y Gereffi (2010).

En esta línea, el mismo Castells y Fernando Calderón (Calderón y Castells, 2016) cuestionan el modelo de crecimiento chileno diez años después. Plantean los límites del desarrollo, indicando que Chile se está quedando atrás en la inversión en Investigación y Desarrollo (i+d) y en el desarrollo de los recursos humanos. Inclusive, indican que solo el 2% de la población es plenamente competente para manejar información, cifra muy menor a la presentada por Portugal (5%) y Finlandia (25%).

Este trabajo busca identificar en qué medida el desarrollo de la industria tic - Offshore en Chile se da de manera conectada con el resto de la economía. Tal como indica el mencionado trabajo de Calderón y Castells para el caso chileno, claramente, no ha habido una política pública que estimule el desarrollo informacional, perdiendo una oportunidad única de desarrollo.

Con este fin, se analizan dos dimensiones a través de las cuales puede darse la transmisión de conocimiento entre la industria de las tic y otras cadenas vinculadas: a) las redes económicas intersectores, con diferentes niveles de jerarquía, y b) las redes tecnológicas universidades-empresas, principalmente horizontales. La pregunta que está en el trasfondo de la investigación es si en la Región Metropolitana (rm) se dan estas relaciones virtuosas de conocimiento o si se mantiene el conocimiento “de punta encapsulado”, del tipo enclave, o si se dan situaciones intermedias[3].

La relación de compra y venta permite identificar cuáles son los rubros económicos que están eslabonados con la industria del desarrollo de software y servicios informáticos, siendo estos vínculos comerciales una fuente de “aprendizaje interactivo”. Ello se traduce en nuevos productos, mejores procesos y estructuras organizativas que aseguran la respuesta óptima a los requerimientos de los clientes específicos (Lundvall 1999; Hage, 2011).

En este sentido, la industria informática, por su naturaleza permeable, flexible y de servicio múltiple, aunque con un grado de agregación de valor diferente en cada transacción (Fernandez - Stark, Bamber, Gereffi 2010), se caracteriza por ser proveedora de una gran cantidad de sectores industriales. En este contexto, es posible generar dos trayectorias paralelas y complementarias que resultan claves para el desarrollo territorial.

En primer lugar, procesos de aprendizaje a partir de un cliente específico, con requerimientos en ocasiones desafiantes y complejos, y, en segundo lugar, difusión de la innovación fruto del “aprendizaje interactivo” (universidades y otras empresas en otros rubros) al resto de los sectores de la economía nacional, por la vía de diferentes redes económicas y tecnológicas.

El sector de desarrollo de software y servicios informáticos tendría características aún más dinámicas que las presentadas por los sectores metalmecánico o químico industrial: puede generar procesos de aprendizaje y distribución del conocimiento tecnológico al resto de la economía, y su avance, mediante una industria competitiva, se constituye en una importante oportunidad de desarrollo económico-social para los países de América Latina (Bastos Tigre y Silveira Marques, 2009; Comisión Económica para América Latina, 2010; Hernández, et al., 2014).

Sin embargo, no contamos, como país, con políticas públicas que permitan realizar “apuestas focalizadas” en ciertos sectores clave, asegurando el desarrollo del mismo sector y la existencia efectiva de “derrame” estructural a otras cadenas del conocimiento, permitiendo a estos sectores clave dar saltos en productividad y valor. Hoy este objetivo estratégico es un “tironeo” exclusivo del mercado. En el caso chileno, a partir de 2010, se desecharon completamente las políticas públicas orientadas a “sugerir” —en el actual marco institucional restringido de Chile— el desarrollo de clústeres[4] productivos alrededor de las cadenas exportadoras, lo que claramente implicó un retroceso[5]. Al respecto, véase la obra citada de Calderón y Castells (2016), quienes plantean que para el caso chileno “… la mentalidad neoliberal impregna todavía el ministerio de economía y se acentuó durante la administración de Piñera. La consecuencia es que la modernización tecnológica se ha dejado a los mecanismos del mercado y por tanto resulta ineficaz según el sector y socialmente desigual”.

Los procesos de innovación o “aprendizaje interactivo” necesitan de un conjunto de actores sociales en el contexto de redes tecnológicas sobre las cuales se genera la competitividad sistémica. Lo anterior se da en el nivel mesoeconómico (Esser, et al., 1996), en el que importa el capital relacional existente entre empresas, los institutos tecnológicos, las universidades y el Estado, por la vía de las políticas públicas. Al estudiar las redes tecnológicas alrededor de los proyectos, se está abordando un elemento fundamental dentro de los sistemas nacionales de innovación (Tidd, Bessant y Pavitt, 1997) y, en plano más específico, del know-how en la idea de innovation network (Hage, 2011).

En el caso del sector de desarrollo de software y los servicios informáticos, tenemos un campo tecnológico emergente, lo que puede estar asociado a las nuevas aplicaciones que pueden existir alrededor de sectores clave de la economía nacional. De aquí que no se pueda separar en el análisis la identificación de las redes tecnológicas universidades - tic con la participación en las redes productivas. El desarrollo final del sector y sus características de derrame o externalidades tecnológicas será un producto de ambas dimensiones, que actúan en forma paralela, reforzándose mutuamente en un territorio.

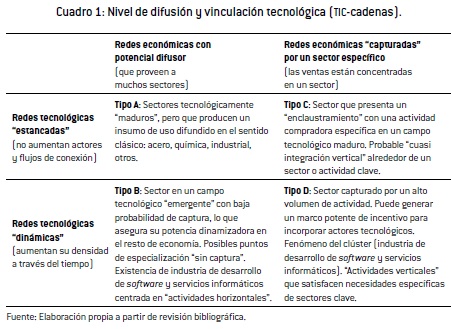

Previo al análisis de la información, podríamos tener una combinación de redes tecnológicas y económicas que derivan en la taxonomía presentada en el Cuadro 1.

Nuestro punto de partida es que nos encontramos ante un sector de alto potencial innovador y de gran capacidad difusora, que, en nuestro caso, no estaría completamente encerrado en un sector en particular[6], pero con bajo encadenamiento de difusión sectorial. En definitiva, se puede desarrollar un aprendizaje interactivo sin presentar una alta focalización de las ventas en un sector específico. Por tanto, la participación de este sector puede cruzar diferentes conglomerados productivos, transformándose en una base competitiva fundamental (Castells, 2005).

Entonces, tendríamos una industria con actividades horizontales, compuestas por: subcontratación de tecnologías de información (ito), procesamiento de conocimiento (kpo), consultoría en Tecnología de Información (it) y subcontratación en procesos de negocios (bpo). Ellas coexistirían con actividades verticales especializadas en industrias específicas, en las que tenemos respuestas a sectores como: financiero, manufacturero, telecomunicaciones, energía, viajes y transportes, salud y farmacéutica, retail (cadenas de venta minorista), entre otros (Fernandez - Stark, Bamber y Gereffi, 2010), especificados más adelante. Por tanto, nos encontraríamos con estas subdivisiones operando paralelamente en el mercado nacional. Chile posee centros de servicios tanto insourcing (internalización de actividades), “cautivos” dentro de una misma empresa, como outsourcing (subcontratación), prestados por proveedores externos a la empresa demandante (Piña, 2005).

Nuestra hipótesis, que trasciende los límites de nuestro trabajo, es que tendríamos a escala nacional el desarrollo “embrionario” de un sector de actividades verticales (tipo D), lo que hace que estas empresas, vinculadas con las tic, puedan ser actores claves dentro de potenciales clústeres productivos, predominantemente exportadores, con un aprendizaje interactivo del tipo “cliente-proveedor”. Sin embargo, la existencia post -1973 de cadenas privatizadas fuertemente oligopolizadas, otros actores económicos débiles y con bajo encadenamiento virtuoso, restricciones institucionales a un Estado económicamente activo y know-how en parte encapsulado contradicen esas potencialidades. En la Región Metropolitana de Santiago esta tendencia se reproduce con mayor fuerza aún, al concentrarse aquí el valor agregado nacional. Cuenta además con una baja constitución social, actores con una débil organización y proyectos reivindicativos con bajo contenido de desarrollo, y una administración regional fuertemente dirigida ministerialmente.

2. Metodología

En el presente estudio, como se ha indicado, se definieron dos ejes de análisis complementarios, que buscan identificar el grado de conexión que tiene la industria de desarrollo de software y servicios informáticos con los tejidos productivos, y el grado de participación de esta en las redes tecnológicas universidades-empresas tic. El primero de estos ejes se especifica analizando las variaciones en las relaciones tic-cadenas según el nivel productivo, productividad e inversiones, para definir con mayor claridad los sectores capturado B y emergente D, presentados en el cuadro anterior.

2.1. Respecto a los flujos económicos

Para aproximarse al objeto de estudio, se revisó la matriz insumo-producto (mip) en el ámbito nacional para el año 2008, elaborada por el Banco Central de Chile, y se eligió el producto “Servicios Informáticos”, que incluye el desarrollo de software. Todavía las clasificaciones usadas por esta matriz son muy amplias y no permiten identificar las especificidades territoriales[7].

Frente a esta última observación, tenemos una alta concentración de la actividad nacional en la Región Metropolitana, que es nuestra base territorial de análisis. En este sentido, el trabajo de Achá Álvarez y Bravo Lillo (2009) plantea que “… la industria del software está ubicada casi íntegramente en Santiago 92% y un 8% en la Quinta Región y abastece de manera casi exclusiva a la Región Metropolitana”. Este centralismo también es detectado en el estudio de Fernandez - Stark, Bamber y Gereffi (2010). Tales antecedentes disminuyen significativamente la probabilidad de error, que se produce por no contar con una matriz insumo-producto regionalizada para abordar este caso.

A continuación, se presentan los vínculos comerciales de la “Actividad de Servicios Informáticos”. Las agrupaciones de clientes se generaron a partir de la suma de actividades productivas afines.

Los ratios trabajados para abordar las redes económicas son:

El índice de Hirschman - Herfindahl (hh), que hace referencia a la suma de los cuadrados de las cuotas de mercado de un conjunto de sectores: H=∑si², donde “si” es el peso porcentual de cada sector en el total. Para este caso, un Hi=1 constataría una fuerte concentración.

El cociente de localización (cl) representa una medida de especialización relativa donde cl = (Aij/Aj)/(Ai/At). Cuando el cl es mayor que 1, hablamos de una alta especialización relativa.

2.2. Respecto a las redes tecnológicas

Otra dimensión relevante surge de revisar las redes de desarrollo tecnológico alrededor de la industria informática. Se ha trabajado con la información disponible en la base de datos de proyectos del Fondo de Fomento al Desarrollo Científico y Tecnológico (fondef)[8] para el área “Tecnología de la Información y Comunicación”, siendo esta una categoría en la clasificación usada por el Consejo Nacional de Investigación, Ciencia y Tecnología (conicyt)[9].

Esta base de datos está disponible en la página web del conicyt (2013)y permite contar con la información básica del proyecto para diferentes años. Entre los datos, es posible encontrar: año de concurso, persona responsable, instituciones participantes, institución responsable, regiones, sector de aplicación, áreas y clasificaciones de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Al respecto, se puso atención en las categorías: institución responsable e instituciones participantes para cada proyecto. En este sentido, es necesario hacer algunas acotaciones:

Solo se elige un área específica. Sin embargo, tal como se dijo en el marco conceptual, el desarrollo de las tic es transversal a muchos sectores, existiendo un conjunto de proyectos que pueden ser clasificados en otras áreas y que pueden desarrollar o utilizar aplicaciones tic. Por tanto, para fines metodológicos solo hemos analizado el núcleo principal del sector.

En los proyectos fondef, la declaración de una institución participante implica el compromiso de aporte valorado o pecuniario, lo que constituye una barrera de entrada, operando como un “criterio de exigencia” en el momento de construir la red.

Al visualizar las redes tecnológicas, se van a cruzar tres procesos paralelos, que pueden condicionar las conclusiones finales:

La profundización natural de la política pública, lo que implica un proceso de difusión y aprendizaje en torno a los instrumentos, estimulando la demanda y la oferta de estos.

Posibles cambios de criterios de parte de los evaluadores, los que pueden, a partir de una definición estratégica o circunstancial, generar una modificación en las prioridades de evaluación.

El desarrollo del “campo tecnológico” puede responder a estímulos exógenos, lo que se traduce en la importación de tecnología desde el extranjero, o endógenos, vinculados a la presión por innovar que proviene de las mismas empresas e instituciones locales.

En principio, se identificaron 58 proyectos en el área “Tecnología de la Información y Comunicación” entre 1990 y 2010. Se realizaron dos cortes temporales:

Desde 1990 hasta 2000, cuando se recoge una fase de desarrollo “embrionario” de la actividad.

Entre 2001 y 2010, fase que podemos llamar de reciente “consolidación”, lo que implica una cierta madurez de los campos tecnológicos e investigativos.

La comparación nos dará una visión dinámica del sector, permitiendo identificar trayectorias de densificación o de estancamiento en la incorporación de actores.

Para estos efectos, se trabaja con el software ucinet (versión libre), a partir de una matriz binaria simétrica (Hanneman, 2000). Se calculan:

Degree: indica el número de lazos relacionados con un nodo determinado y se calcula a partir de la suma de filas de una matriz de adyacencia simétrica binaria. Degree=(C(vi)/C. Max). Donde vi, vii, …, vn son vértices; C(vi): número de contacto del vértice o nodo i y C. Max: número máximo de contacto posibles.

Subgrupos o facciones como un conjunto de nodos que están más estrechamente vinculados entre sí. Según Borgatti y Everett (1997), para la identificación de las facciones, ucinet aplica una “rutina de partición del diagrama de entrada” usando un algoritmo de optimización de combinación llamado Tabu Search[10].

3. Resultados

A continuación se presentan las dos dimensiones de análisis. En principio, se exponen los resultados del estudio de las redes económicas, lo que permite identificar los principales eslabonamientos entre la industria de desarrollo de software y servicios informáticos y los demás sectores de la economía. En segundo lugar, se presenta el análisis de las redes tecnológicas, en las que se busca identificar los principales nodos, los niveles de densidad y los subgrupos de la red (facciones).

3.1. Respecto a las redes económicas

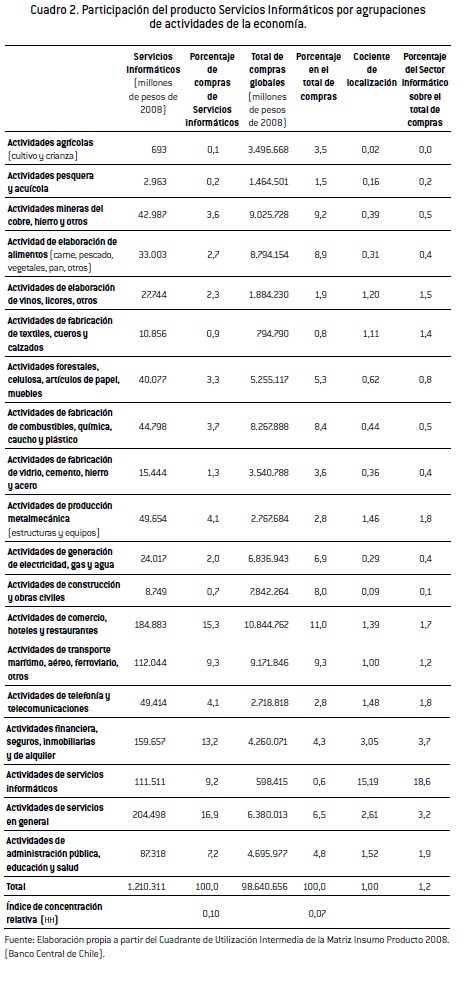

En primer lugar, este rubro presenta una alta diversificación, como se puede observar en el Cuadro 2. Su índice de concentración relativa (hh) es de 0,1, cercano al valor global de la economía, de 0,07. Esto marca una primera característica: es un sector que presenta una alta capacidad de difusión de los estímulos tecnológicos al resto de la economía nacional.

El principal cliente es la agrupación de actividades de servicios en general, que aglutina los servicios contables, de ingeniería, de investigación y desarrollo, entre otros. En general, este grupo representa un 16,9% del total vendido por los servicios informáticos, lo que es mayor al total de compras de la misma actividad en la totalidad de la economía, con un 6,5%. De aquí que este vínculo tenga un cociente de localización de 2,61, evidenciando una “especialización relativa” de los servicios informáticos en los servicios generales.

El segundo cliente es la actividad comercial, servicios y restaurantes. En este caso, representa un 15,3% de las compras del sector. Este vínculo presenta una participación superior al peso del total de compras de la actividad, calculada en un 11%.

El tercer cliente es la actividad financiera, seguros, inmobiliarias y de alquiler, que explica el 13,2% de las compras totales de servicios informáticos, por sobre la participación global de la actividad (4,3%).

En este sentido, las transacciones intracadena, en las que el cliente principal está formado por las mismas empresas informáticas, representan un 9,2%, muy por sobre su peso global en la economía nacional, de 0,6%. Lo anterior evidencia posibles relaciones horizontales entre empresas del mismo rubro, lo que implicaría una creciente división del trabajo, mediante un proceso de especialización tecnológica entre diferentes empresas informáticas.

En promedio, la actividad Servicios Informáticos[11] explica el 1,2% del total de compras globales de la economía nacional. Desde el punto de vista de las transacciones absolutas, es un sector que presenta una baja incidencia, sin embargo, su capacidad difusora se explica porque provee a 102 sectores, lo que representa un 92% del total de la economía. En consecuencia, este sector muestra una curiosa combinación de bajo peso y presencia en casi todas las ramas económicas.

Otro elemento interesante es que los sectores productivos, habitualmente vinculados a conglomerados exportadores (posibles clústeres), representan cada uno entre un 3 y un 4% de las ventas del sector: la minería del cobre explica un 3,6% de las compras y el forestal-celulosa un 3,3%.

Tanto en el caso minero como en el forestal-celulosa, la participación global en las compras en la economía es de 9,2% y 5,3%, respectivamente. Por tanto, el sector de servicios informáticos no presentaría una especialización económica significativa en los dos sectores exportadores fundamentales de la economía chilena (cociente de localización < 1).

En definitiva, el desarrollo de una industria informática dedicada a los sectores específicos sería todavía un tema acotado, funcionando diferentes trayectorias de especialización aprendizaje-cliente en empresas que focalizan significativamente sus ventas (actividades verticales). En estos sectores, predominantemente exportadores, se observa una mayor concentración empresarial, lo que podría afectar la contratación, potenciando las economías de escala y la cotización a escala global[12].

En términos generales, se observa una diferencia entre la distribución de las compras de los servicios informáticos versus las compras generales. El coeficiente de correlación es de 0,3[13]. Hay sectores que tienen gravitación en la economía nacional pero que significan poco para las compras del sector estudiado. Se destacan la minería, la elaboración de alimentos, elaboración de combustibles, construcción y obras civiles. Cada uno pesa sobre el 8% de las compras totales, pero en promedio explican entre un 0,7% y un 3,7% de las compras del sector informático.

3.2. Respecto a las redes tecnológicas: universidades y empresas tic

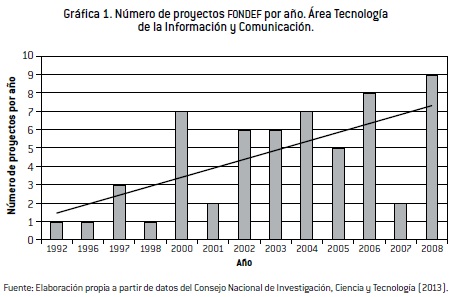

Al revisar la distribución de proyectos por año (Gráfica 1), comprobamos un crecimiento importante en el número de iniciativas adjudicadas. En 1992 se registraba solo un proyecto adjudicado, mientras que en 2008 se identifican nueve iniciativas adjudicadas.

En la Gráfica 1 vemos dos grandes momentos: una “fase embrionaria” del campo tecnológico, en la década de los noventa, y una “fase de consolidación”, principalmente en la década pasada.

Se observan años atípicos (por ejemplo 1997, 2001 y 2007); sin embargo, las cifras presentan una tendencia clara en el tiempo.

En principio, vemos un importante incremento en la cantidad de actores y en las conexiones, al comparar la fase “embrionaria” y la de “consolidación”. Dicha variación se explica por la cantidad de proyectos involucrados. Entre 1990 y 2000 tenemos un total de 13 proyectos, muchos de los cuales tienen una institución responsable sin presencia de más actores participantes. Como contraste, entre 2001 y 2010 tenemos un total de 45 iniciativas, involucrando una mayor cantidad de actores y vinculaciones entre universidades, empresas informáticas y de otros sectores económicos[14].

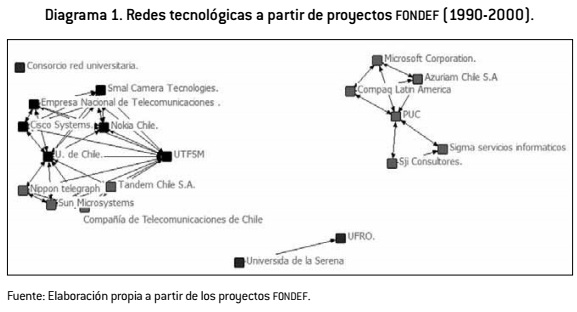

A partir del Diagrama 1, podemos comprobar la presencia de dos grandes bloques. Por un lado, tenemos los vinculados a la red de la Pontificia Universidad Católica de Chile (puc), donde participan cinco empresas especializadas en el rubro informático. En un segundo subgrupo, tenemos la Universidad de Chile y la Universidad Técnica Federico Santa María (utfsm), que aglutinan once empresas del rubro.

El lector puede comprobar que en la primera red (Diagrama 1) se observan “vacíos estructurales” generados por aquellas zonas donde no hay contactos entre nodos. Inclusive comprobamos que los nodos Universidad de la Frontera (ufro) y Universidad de la Serena no presentan contacto con el resto de la red analizada. Otro caso llamativo en el Consorcio Red Universitaria, que aparece liderando muchos proyectos, pero sin otras empresas de otros rubros relacionadas. Hay que consignar que esta instancia aglutina en sí misma a un conjunto de universidades, por tanto podemos suponer que en su interior se produce una mayor articulación.

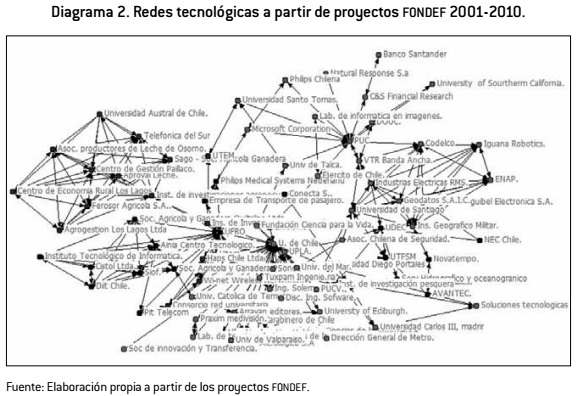

Al revisar el Diagrama 2, comprobamos una importante expansión y un aumento de complejidad del sector.

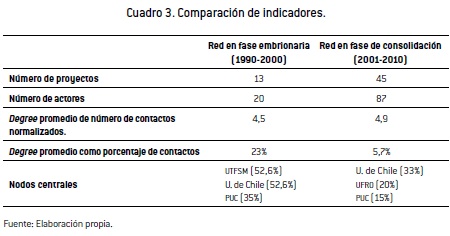

En principio, de la comparación de indicadores (Cuadro 3), surge que los proyectos suben de 13 a 45, lo que significa un 246%. La cantidad de actores involucrados pasa de 20 a 87 en la “fase de consolidación”, lo que implica una variación del 335%. El incremento de actores involucrados es mayor que el aumento de proyectos fondef en el área, lo que puede evidenciar una tendencia a incorporar nodos, vinculándose con empresas de otros rubros en procesos de aprendizaje vertical. En el futuro, esto se traducirá en encadenamientos productivos fundamentales para la competitividad del territorio.

La expansión en la cantidad de actores se traduce en dos efectos complementarios:

Aumenta la cantidad de contactos promedio, que pasan de un degree de contactos de 4,5 a 4,9. Esto representa una variación de 8%, menor que el incremento en la cantidad total de actores, que es de un 335%. En definitiva, tenemos más nodos, pero se mueven en grupos acotados dentro de cada proyecto. Este hecho se puede deber a la naturaleza de este tipo de iniciativas, en las que la incorporación de actores se puede ver condicionada por la capacidad de gestión institucional, los aportes pecuniarios y resguardo de la explotación exclusiva de los frutos de los esfuerzos de investigación, desarrollo e innovación tecnológica (i+d+i).

Otro elemento que da cuenta de la expansión de la red es que, al aumentar la cantidad de actores y subir el promedio de contactos de cada actor, el porcentaje total de contactos sobre el total de vinculaciones disminuye significativamente, pasando del 23% al 5,7%.

También, al revisar el Diagrama 2, comprobamos el incremento de subgrupos dentro de la red, con una importante diversificación de temas. En este marco, la centralidad, medida como número de contactos normalizados, ubica en posiciones clave a la Universidad de Chile (U. de Chile), la Universidad de la Frontera (ufro) y la Pontificia Universidad Católica (puc). Comprobamos:

En la expansión de la red vinculada a la puc, se destacan entre sus nodos la minería, la industria financiera, la salud e industrias tic. Pese al volumen de proyectos que lidera, la cantidad de actores con los cuales se vincula es relativamente menor.

En el caso de la Universidad de Chile, se observa una mayor amplitud temática. Presenta una mayor cantidad de proyectos vinculados con otros actores y sectores.

El tercer nodo presenta un cambio significativo. La ufro, en la primera red, presenta una vinculación con un solo actor; sin embargo, en la etapa de consolidación, se vincula con un 20% de los actores. Esto lo logra gestionando cinco proyectos. Su tendencia es a presentar proyectos con mayor cantidad de actores, generando subgrupos interesantes.

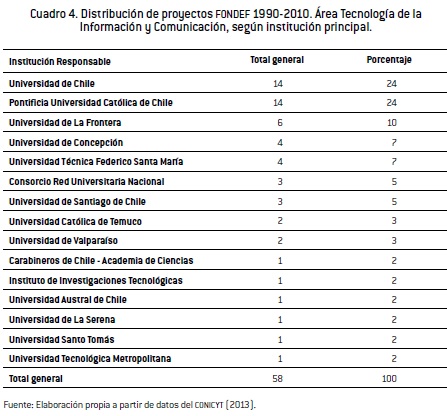

En otra dimensión, tenemos la identificación de las instituciones principales en cuanto a ejecución de proyectos (Cuadro 4). Se observa una fuerte concentración en la Universidad de Chile y en la Pontificia Universidad Católica de Chile. Ambas instituciones explican el 48% del total de proyectos adjudicados. Muy por debajo, tenemos la Universidad de la Frontera, con un 10%.

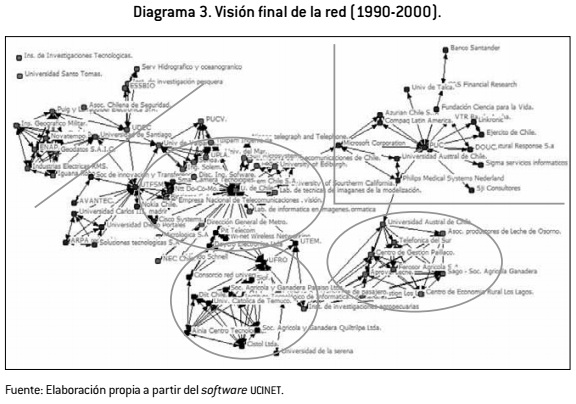

A partir del Diagrama 3, que permite visualizar la red en forma global (1990‑2010), se identifican los siguientes patrones:

En principio, hay 24 proyectos, lo que equivale a un 41% del total, que no involucran relaciones interinstitucionales, por tanto, son proyectos más endogámicos, con una capacidad acotada de difusión.

Se identifica un total de 102 actores, entre públicos y privados. En promedio lineal, cada actor tiene un total de 5,5 contactos bidireccionados. Los cuatro nodos que tienen mayor cantidad de contactos dentro de la red son: Universidad de Chile, con 38 contactos; ufro, con 19 contactos; utfsm, con 16 contactos; y puc, con 15 contactos.

Resulta interesante comprobar que no necesariamente una mayor cantidad de proyectos implica una mayor densidad en los flujos. El caso más llamativo es el de la puc, con 14 proyectos, de los cuales 4 no mencionan instituciones vinculadas (28%). Esto significaría que sus iniciativas son relativamente más encapsuladas. Todo lo contrario sucede en la ufro, donde, pese a participar en pocos proyectos, estos tienen una mayor cantidad de nodos vinculados.

A partir del Diagrama 3, se identifican los siguientes subgrupos:

Un primer subgrupo se desarrolla alrededor de la Pontificia Universidad Católica (puc). En su interior, se identifican 13 nodos, entre los cuales destaca el sector financiero; otras empresas informáticas (Sigma Servicios informáticos, Microsoft, Compaq Latín América); y organizaciones vinculadas a la salud.

Un segundo subgrupo no tiene un nodo central claro. Es una subred en la que participa un conjunto de actores vinculados a la actividad agrícola. Se destacan: la Universidad Austral, una asociación de productores, entre otros. Participa un total de 8 nodos.

En el otro extremo, tenemos la subred generada por la Universidad de Concepción y la Universidad de Santiago (usach). Por un lado, tenemos nodos vinculados a la investigación pesquera y oceanográfica. Por otro, tenemos los relacionados con la electrónica y georreferenciación de datos.

Un cuarto subgrupo se genera alrededor de la Universidad de la Frontera (ufro), institución que presenta una interesante posición: se articula con nodos vinculados a la producción agrícola y las empresas del software, y, paralelamente, se vincula con actores que están fuera de la facción (por ejemplo, la Universidad de Chile). Resulta interesante identificar la capacidad difusora que tiene este nodo en una dimensión global-local.

Un quinto subgrupo tiende a ubicarse en el centro de la red y está integrado por un conjunto de nodos que se conglomeran alrededor de la Universidad de Chile. Aquí tenemos una mayor concentración de empresas informáticas, entre las que se destacan: Sun Microsystems, Sonda, Daycro Electrónica, entre otras. En este subgrupo tenemos 19 nodos.

Finalmente, tenemos “nodos residuales”, que no pueden ser agrupados fácilmente en algún subgrupo. En esta condición tenemos los nodos vinculados a la Universidad Técnica Federico Santa María (utfsm), la Pontificia Universidad Católica de Valparaíso (pucv) y la Universidad de Valparaíso, que operan como “punto de corte” para la red global.

En definitiva, observamos una mayor densificación de las redes tecnológicas, lo que se traduce en más actores y un aumento en las conexiones entre ellos. La preponderancia de la Universidad de Chile y la Católica, sin embargo, persiste. Se constatan subgrupos con mayor especificidad disciplinaria, lo que puede evidenciar el desarrollo de una base tecnológica que soporta a las “actividades verticales”, respondiendo sinérgicamente a tipos de clientes específicos.

3.3. Estructura de ventas sectorial y distribución

global de variables económicas

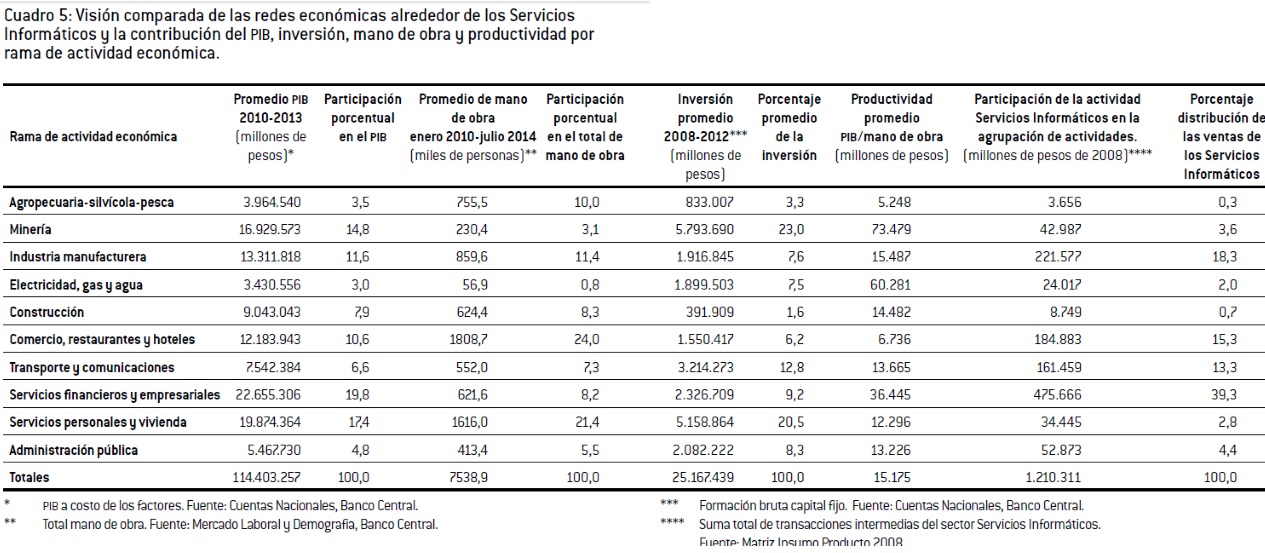

A efectos de correlacionar la estructura de las ventas del sector de servicios informáticos, desarrollada en el punto 3.1 de este estudio, con las variables económicas nacionales principales (pib, pib/empleo, productividad e inversión), se debe trabajar sobre las grandes clasificaciones de ramas de actividad económica, generando un “empalme” que permita comparar las diferentes variables. Lo anterior hace posible una mirada amplia y general que complementa lo anteriormente desarrollado.

A. En principio, identificamos diferencias entre la participación de cada rama de actividad económica en el Producto Interno Bruto (pib) y la distribución de las ventas de los Servicios Informáticos (r=0,58).

Nuevamente, llama la atención que el sector minero, que explica el 14,8% del pib nacional, sólo representa un 3,6% del total de las ventas del sector analizado (Cuadro 5). En un sentido inverso, tenemos el sector financiero-empresarial, que explica el 19,8% del pib y genera una demanda del 39,3% en los servicios informáticos. Tal como se dijo anteriormente, dentro de esta clasificación se encuentra la subcontratación horizontal en el interior del mismo sector tic (véase punto 3.1).

En esta relación, hay ramas de actividad que tienen un peso más importante en la globalidad de la economía, pero que son clientes pocos relevantes en la industria tic. En la actividad minera (cobre y otros productos), tenemos una situación similar, de “pérdida hipotética”, explicando menos de lo que debería ser a partir de la distribución global. Lo mismo en las ramas de la construcción, con una brecha de -7,2 puntos porcentuales, y en el amplio espectro de servicios personales, que incluyen salud y educación, con una brecha de -14,6 puntos porcentuales. En estos tres sectores podemos esperar en un futuro cercano nuevas aplicaciones, lo que implica la generación de productos a medida.

En una situación distinta están los sectores que son clientes importantes, pero que en la globalidad de la economía no presentan un peso de similar importancia. Son casos de “ganancia hipotética”, en los cuales la participación es superior a la esperada según la distribución global. Junto al sector financiero y empresarial, destacan: la manufactura, que presenta un peso del 11,6% en la economía, pero que genera un 18,3% de las demandas del sector tic; la actividad comercial, con una diferencia de +4,7 puntos porcentuales; y el transporte-comunicaciones, con una diferencia de +6,7 puntos. En estos cuatro casos hay una oferta importante en el interior del sector, sobre la cual encontraremos innovaciones del tipo incremental, existiendo probablemente los mayores niveles de aprendizaje.

B. Al analizar los datos, comprobamos la ausencia de relación entre la distribución de las ventas de las tic y la distribución promedio de la productividad de la mano de obra (pib/ocupación), presentando un r = 0,01.

En este caso, los dos sectores que tienen los mayores niveles de productividad, minería y energía, que cuadruplican el ratio promedio de la economía nacional, son clientes poco importantes para las tic nacionales, moviéndose en un 3,6% y un 2%. Solo el tercer sector en el ranking de productividad, donde tenemos los servicios financieros y empresariales, representa una posición interesante para las tic.

Dando cuenta de las asimetrías en el interior de la economía nacional, los demás sectores están por debajo de la media nacional de productividad por trabajador. En el caso de la manufactura, el ratio de productividad está levemente por encima de la media nacional, representando 18,3% de las compras de las tic. El caso más complejo está conformado por la agricultura, la silvicultura y la pesca, en las que el ratio de productividad es un tercio del promedio nacional, siendo también el cliente menos importante para el sector informático.

C. Finalmente, tenemos la relación entre inversión promedio, entendida como adición bruta al capital físico, y los requerimientos de desarrollo de software y aplicaciones informáticas.

En este caso, se tiende a repetir lo observado con el ratio de productividad. La relación es baja (r = 0,05). Los dos sectores que presentan mayor inversión promedio, minería y servicios personales-vivienda, que representan el 23% y el 20,5% de los totales nacionales, respectivamente, representan un 3,6% y un 2,8% de las ventas de las tic nacionales.

El cliente más importante para las tic, el sector financiero y empresarial, presenta una inversión promedio cercana al 9,2%. Así, también, el sector manufacturero presenta una tasa de inversión promedio que representa un 7,6% del total nacional. Son montos de inversión moderados para el contexto nacional, siendo clientes importantes para los servicios informáticos.

Las ventas del sector tic no están tan directamente vinculadas a la inversión de activos, sino que probablemente responden a procesos de optimización en estructuras productivas o de servicios que ya están en marcha.

3.4. Redes económicas y redes tecnológicas

A partir de las redes económicas, se puede concluir que la industria de desarrollo de software y servicios informáticos presenta una importante diversificación en sus vinculaciones, vendiendo a una gran cantidad de sectores productivos. Esto indicaría una alta potencia difusora pero de bajo peso o profundidad. Sus principales vínculos han estado centrados en los servicios, el comercio y las finanzas, es decir, servicios de punta y situación de enclave relativo, donde un rasgo interesante son los encadenamientos intra - tic, cuestión ya abordada en el análisis de la matriz insumo-producto.

A excepción del sector de punta mencionado antes y del sector intra - tic mismo, llama la atención que el sector analizado tenga una articulación moderada con los “potenciales clústeres nacionales”. En promedio, la vinculación tic con la actividad minera o forestal-celulosa (los sectores de punta nacionales e intensivos en recursos naturales) bordea el 3-4% de las ventas a cada rubro. Por tanto, el “riesgo de captura” ha sido bajo y probablemente sea un grupo acotado de empresas, con grandes economías de escala, con contratos que restringen la “prueba y el error”, lo que genera barreras de entrada, fuertemente vinculadas a pares internacionales.

Con todo, la configuración de las ventas nos permite deducir todavía la existencia de un “aprendizaje interactivo”, con empresas del rubro servicio de punta, retail, banca, y “acotado”, minero y forestal. Las empresas tic generan conocimiento, que puede ser transferido al resto de la economía nacional. Se constató que un 9% de las ventas estaban orientadas en el interior del mismo sector informático. Lo anterior evidencia una subcontratación horizontal, pudiendo existir un proceso de división del trabajo que deriva en una especialización intrasectorial.

La mirada a las redes tecnológicas en términos dinámicos nos evidencia la explosión que presentó el campo tecnológico, al comparar 1990-2010, pero de carácter aún inicial. Esta situación se explica por una mayor cantidad de proyectos entre 2001 y 2010, en un contexto de impulsos estatales y privados para el desarrollo de estrategias digitales (Polo, Bercovich y Patiño, 2013).

En este proceso se observa una mayor aproximación en el desarrollo de las tic en relación con las problemáticas productivas. Es así como se identifican, por la naturaleza temática de los proyectos, subgrupos donde participan universidades, empresas informáticas y empresas clientes de otros rubros.

En términos globales, observamos una mayor presencia de empresas o instituciones que no son necesariamente de la industria informática, lo que puede dar cuenta de una mayor vinculación con los problemas productivos. Lo anterior cambia el énfasis potencial de un desarrollo tecnológico más “encerrado”, a otro donde puede operar más intensivamente una lógica “cliente-proveedor”, recogiendo en parte los diferentes tipos de “aprendizaje interactivo”.

En esta línea, llama la atención la concentración de proyectos liderados por instituciones localizadas en la capital nacional, el centro territorial de este estudio. Del total adjudicado, solo el 34% corresponde a iniciativas encabezadas desde regiones. Lo anterior no es solo un síntoma de la concentración de la actividad universitaria (Comisión Nacional de Investigación Científica y Tecnológica, 2010), sino también es un reflejo de la alta localización de este tipo de empresas en la Región Metropolitana (Fernandez - Stark, Bamber y Gereffi, 2010; Achá Álvarez y Bravo Lillo, 2009). En este sentido, observamos una asimetría evidente:

Por un lado, el sector informático tiende a actuar en forma deslocalizada, sin importar que algunas labores, las menos estratégicas, asociadas a procesamiento de información, servicios de apoyo empresarial, entre otras, puedan operar “a distancia” en plataformas virtuales, trabajando en tiempo real,

Pero, paralelamente, las labores más estratégicas, asociadas a investigación y desarrollo, generación de negocios, procesamiento de conocimiento, siguen un patrón de concentración espacial en la Región Metropolitana.

En el fondo, en este tipo de industria sigue siendo un “fenómeno poderoso” la importancia de las relaciones “cara-cara” para la transmisión de mensajes complejos, con mayor incertidumbre, fundamental para el establecimiento de la confianza mutua y la evaluación precisa de los socios potenciales (Scott y Storper, 2003).

La Región Metropolitana, con seis millones de habitantes, el 40% del país, contiene múltiples centros urbanos, la concentración de productividad sectorial - país, una masa crítica de potenciales innovadores, una mayor disponibilidad de mano de obra altamente calificada (maestrías de administración de negocios, doctorados) y profesionales que manejan un buen inglés, lo que le permite realizar mejores negocios. En Santiago, en especial en el denominado sector de Sanhattan[15] (límite de las comunas de Las Condes, Vitacura y Providencia), surge una dinámica de aglomeración de la industria informática más creativa. Por ese motivo se optó por la localización de este estudio en dicha región: centralidad tic y desarrollo país.

Reflexión final: vinculación potencial redes económicas-tecnológicas,

cambio institucional y de política pública

En definitiva, tenemos una industria de desarrollo de software y servicios informáticos que provee a una alta cantidad de actividades de la economía nacional y posee redes tecnológicas que están comenzando a complejizarse. No logramos observar un sector “capturado” por alguna actividad específica, sin embargo, tiene la posibilidad de generar curvas de aprendizaje por su permeabilidad en todos los sectores y en actividades clave. Esto se evidencia a partir de la presencia de subgrupos en la red tecnológica global que responderían a “actividades verticales” y se enfocarían en generar soluciones para sectores específicos.

En este escenario, es clave contar con políticas públicas que permitan maximizar la capacidad de aprendizaje y derrame tecnológico al resto de la economía local y nacional[16] y la constitución de actores económicos pequeños y medianos encadenados, cambios institucionales de fondo y políticas económicas de alianzas público-privadas innovadoras, así como ideas innovation networks (ideas innovadoras discutidas en red) abiertas y fluidas. Lo anterior implica focalizar esfuerzos para aprender de la producción y del uso, como orientadores para el desarrollo de tecnologías pertinentes. Pero, al mismo tiempo, se debe estimular que este sector pueda transferir tecnologías a aquellas zonas de la economía que no lideran la exportación.

En este contexto, se requiere una nueva política pública que potencie el desarrollo de las tecnologías de información, estimulando la certificación del sector, el desarrollo de capital humano calificado para aprovechar las oportunidades globales, las externalidades positivas y con un marco regulatorio que impida el enclave y potencie la innovación, mediante un estadio activo en la economía, no solo subsidiario. Lo anterior implica un cambio institucional y de política pública de valor agregado profundo, fomentar las alianzas público-privadas de sectores de punta con otras empresas, promover la relación con universidades y otros institutos tecnológicos, con acciones orientadas a desarrollar nichos específicos de software (Fernandez - Stark, Bamber y Gereffi, 2010).

En definitiva, para potenciar esta industria y su impacto en hacer de Chile un país desarrollado, y para que el sector sea un conglomerado sinérgico y no un enclave, se requiere que las políticas públicas trabajen en forma paralela a las redes tecnológicas y económicas, asumiendo un rol más activo; y un Estado que use una nueva institucionalidad —que sustituya 40 años de una política económica, institucional y constitución de actores establecida en 1980— con un sentido estratégico.

Referencias bibliográficas

Achá Álvarez, V. y C. Bravo Lillo (2009). Chile: desarrollo endógeno con proyecciones externas. En: P. Bastos Tigre y F. Silveira Marques, eds. Desafíos y oportunidades de la industria del software en América Latina, cap. 4. Bogotá: cepal / Mayol Ediciones, pp. 115-137.

Banco Central de Chile (2008). Informe de Cuentas Nacionales de Chile: compilación de referencia 2008 [online]. Base de dato Excel mip 2008-2013. 111*111. Disponible en: <http://www.bcentral.cl/publicaciones/estadisticas/actividad-economica-gasto/aeg15b.htm> [acceso 8/8/2016].

Bastos Tigre, P. y F. Silveira Marques, eds. (2009). Desafíos y oportunidades de la industria del software en América Latina. Bogotá: cepal / Mayol Ediciones.

Borgatti, S. y M. Everett (1997). Network analysis of 2 - mode data. Social Networks, 19, pp. 243-269.

Calderón, F. y M. Castells (2016). Desarrollo, democracia y cambio social en Chile. En: M. Castells y H. Pekka. Reconceptualización del desarrollo en la era global de la información. Santiago de Chile: Fondo de la Cultura Económica, pp. 193-224.

Castells, M. (2005). Globalización, desarrollo y democracia: Chile en el contexto mundial. Santiago de Chile: Fondo de la Cultura Económica.

Castillo, M., coord. (2013). Economía digital para el cambio estructural y la igualdad. Santiago de Chile: cepal / @lis.

Centro de Estudios de la Economía Digital (2009). La economía digital en Chile 2009 [online]. Cámara de Comercio de Santiago. Disponible en: <http://www.ccs.cl/prensa/publicaciones/ED0809.pdf> [acceso 18/8/2016].

Centro de Estudios de Tecnologías de Información de la Pontificia Universidad Católica de Chile (2011). Reporte semestral de presupuesto ti: Estudio nacional sobre tecnologías de información 2011 [online]. cetiuc. Disponible en: <http://www.cetiuc.cl/landing-assets/uploads/enti-2011-presupuesto-edicion-publica.pdf> [acceso 15/8/2016].

Comisión Económica para América Latina (2010). Las tic para el crecimiento y la igualdad: renovando las estrategias de la sociedad de la información. Tercera Conferencia Ministerial sobre la Sociedad de la Información de América Latina y el Caribe. Lima: cepal / Unión Europea - @lis.

Comisión Nacional de Investigación Científica y Tecnológica (2010). Diagnóstico de las capacidades y oportunidades de desarrollo de la ciencia, la tecnología y la innovación en las 15 regiones de Chile: una visión general. Santiago de Chile: conicyt.

Consejo Nacional de Investigación, Ciencia y Tecnología (2013). Bases de datos [online]. Repositorio Institucional proyectos fondef. conicyt. Disponible en: <http://www.conicyt.cl/fondef/estudios-y-estadisticas/estadisticas/> [acceso 12/8/2016].

Esser K; W. Hillebrand; D. Messner y J. Meyer - Stamer (1996). Competitividad sistémica: nuevo desafío para las empresas y la política. Revista de la Cepal, 59, pp. 39-52.

Fernandez - Stark, K.; P. Bamber y G. Gereffi (2010). Workforce development in Chile’s offshore services value chain. Trabajo solicitado por la Agencia Chilena para el Desarrollo (corfo). Center on Globalization, Governance & Competitiveness - Duke University. Documento interno.

Godoy, S., ed. (2008). La empresa chilena en la economía de la información: principales resultados de la segunda encuesta bit - Chile 2007. Santiago de Chile: uc / ccs.

Hage J. (2011). Restoring the innovative edge: driving the evolution of Science and Technology. Stanford: Stanford University Press.

Hanneman R. (2000). Introduction to social network methods. Riverside: Department of Sociology - University of California.

Hernández, R.; N. Mulder; K. Fernandez - Stark; P. Sauvé; D. López y F. Muñoz, eds. (2014). Latin America’s emergence in global service: a new driver of structural change in the region? Santiago de Chile: cepal / Universidad de Chile / wti / German Cooperation.

Kearney, A. T. (2009). Chile: a top destination for global service. Quality and stability of an oecd country at Latin American costs [online]. corfo. Disponible en: <http://www.atkearney.de/documents/10192/bd8cbeca-1ebf-4e4c-93c7-16dae012aab3> [acceso 15/8/2016].

Lundvall B. A. (1999). La base del conocimiento y su producción. Ekonomiaz, 45, pp. 14‑37.

Ministerio de Economía (2006). Cuenta Satélite de Tecnologías de Información y Comunicación en Chile: principales resultados [online]. Chile. Disponible en: <http://www.economia.gob.cl/1540/articles-187094_recurso_1.pdf> [acceso 10/8/2016].

Oakey R; M. Kipling y S. Wildgust (2001). Clustering among firms in the non broadcast visual communication sector. Regional Studies, 35(5), pp. 401‑414.

Pavitt, K. (1984). Sectoral patterns of technical change: towards a taxonomy and a theory. Research Policy, 13, pp. 343-373.

Piña, J. (2005). La deslocalización de funciones no esenciales en las empresas: oportunidades para exportar servicios. El caso de Chile. Serie Comercio internacional. Santiago de Chile: cepal.

Polo, P.; N. Bercovich y J. Patiño (2013). Estrategias de tic ante el desafío del cambio estructural en América Latina y el Caribe: balance y retos de renovación. Serie Documento de proyecto. Santiago de Chile: cepal.

Rovira, S. y G. Stumpo, comp. (2013). Entre mitos y realidades: tic, políticas públicas y desarrollo productivo en América Latina. Santiago de Chile: cepal / @lis.

Sassen, S. (2001). The global city. Nueva York / Londres / Tokio: Princeton University Press.

Scott A. y M. Storper (2003). Regions, globalization, development. Regional Studies, 37(6‑7), pp. 579-593.

Tidd, J.; J. Bessant y K. Pavitt (1997). Managing innovation. Chichester, uk: John Wiley.

Varela, M. (2003). Diagnóstico de la industria de las Tecnologías de la Información en Chile. Programa Chile Innova. Serie de estudios. Santiago de Chile: Programa de Desarrollo e Innovaciones Tecnológicas - Ministerio de Economía.

[1] El artículo es parte de la investigación enmarcada en el proyecto del Fondo de Fomento al Desarrollo Científico y Tecnológico (fondef): ¿Cuánto Conocimiento Transfieren la Industria tic OffShore y Cadenas Anexas (outsourcing, software, comunicaciones, retail, financiera y otras) al Desarrollo de la Región Metropolitana de Santiago? fondecyt Regular 2013-2016, n.º 1130296.

[2] Los autores agradecen los valiosos comentarios de los evaluadores anónimos de esta Revista. No obstante, las opiniones expresadas en este artículo son de exclusiva responsabilidad de sus autores.

[3] Kearney (2009) y Polo, Bercovich y Patiño (2013) indican avances relevantes de Chile en rankings internacionales referidos a las tic. Ministerio de Economía (2006); Godoy (2008); Centro de Estudios de la Economía Digital (2009); Centro de Estudios de Tecnologías de Información de la Pontificia Universidad Católica de Chile (2011) y Castillo (2013) precisan tanto rasgos tic enclave, como de menor complejidad y productividad.

[4] Un clúster es un es un conjunto de redes sociales y productivas especialmente concentradas, desarrolladas por las fuerzas del mercado, y que constituyen un “caldo de cultivo” para la innovación.

[5] La reacción ante estas políticas es de alarma, como lo muestra este editorial de El Mercurio, exclamando “¿Los cluster otra vez?” (3/4/2014).

[6] Al revisar la taxonomía de Pavitt (1984), claramente podemos homologar las empresas tipo B como empresas de ingeniería y desarrollo, de tamaño pequeño, que brindan soluciones tecnológicas y tienen un alto poder dinamizador de la economía. En cambio, las empresas tipo D tenderían a moverse en la categoría de “empresas de grandes economías de escala”, existiendo una mayor probabilidad de encontrar investigación sistemática (por ejemplo, laboratorios). Las industrias de tic chilenas entrarían en ambas clasificaciones.

[7] De la matriz insumo-producto, construida por el Banco Central y disponible en <www.bcentral.cl>, se trabajó con el cuadrante de utilización intermedia nacional. La clasificación “servicios informáticos” es el nivel de desagregación más fino del cual se dispone en esta matriz para aproximarnos a nuestro objeto de estudio.

[8] El Fondo de Fomento al Desarrollo Científico y Tecnológico fue creado en 1991. Su propósito es contribuir al aumento de la competitividad de la economía nacional y al mejoramiento de la calidad de vida de los chilenos, promoviendo la vinculación entre instituciones de investigación, empresas y otras entidades.

[9] El Consejo Nacional de Investigación Científica y Tecnológica, dependiente del Ministerio de Educación chileno, fue creado en 1967 como organismo asesor de la Presidencia en materias de desarrollo científico. Actualmente, tiene dos grandes pilares estratégicos: el fomento a la formación del capital humano y el fortalecimiento de la base científica y tecnológica del país. El fondef está bajo su dirección.

[10] Este algoritmo asigna los nodos a muchos conglomerados hipotéticos, usando un criterio de maximización consistente en la correlación entre el dato observado y el patrón idealizado, que plantea que deben tener una densidad de vínculos del 100% en el interior de cada subgrupo y una densidad de vínculo del 0% entre los subgrupos.

[11] En el análisis de la matriz de insumo-producto, la clasificación “Servicios Informáticos” incluye la industria de desarrollo de software.

[12] Se observaría una suerte de “hipótesis del horizonte limitado”: a mayor complejidad del management, mayor es la tendencia a vincularse fuera del clúster y del territorio. Véase Oakey, Kipling y Wildgust (2001).

[13] Coeficiente de correlación lineal de Pearson: x,y = (Cov (x,y) / x,y). Donde: -1<= x,y<= 1. Siendo x e y variables. Cov (x,y): covarianza. En el fondo, se busca identificar el grado de similitud en la distribución de un conjunto de variables.

[14] Esto se vincula con el inicio de una estrategia nacional de desarrollo digital (Hacia la Sociedad de la Información 1999) y luego la Agenda Digital (AD 1.0, 2004–2006), Estrategia Digital (AD 2.0, 2007–2012), Plan de Acción Digital (2008-2010) y el Plan de Acción Digital (2010- 2014) (Polo, Bercovich y Patiño, 2013). En los inicios de la “consolidación” (Varela, 2003, p. 102), se indican vínculos entre empresas, universidades, asociaciones gremiales, agencias del Estado y otros actores, a través de asesorías, consultorías con universidades, asociaciones gremiales e institutos tecnológicos públicos, creación de empresas conjuntas y donaciones de dinero o especies. Menos de una cuarta parte de las empresas tic declaró participar en alguno de estos vínculos, y no tener redes en las pymes (8,9%).

[15] El nombre proviene de un artículo de la revista semanal del diario La Nación de Santiago, publicado el 2 de junio de 1995, con el título “Sanhattan, el Manhattan de Santiago”, como una ironía del editor de dicha revista, Luis Alberto Ganderats, al comparar el moderno desarrollo en altura del sector con uno de los centros de la economía mundial, tendencia conocida como “manhattanización”.

[16] El desafío de desarrollar las tic e imbricarlas al conjunto de la economía, facilitando su derrame tecnológico con base en políticas públicas diseñadas específicamente para ello, es una tarea necesaria para el conjunto de los países de América Latina (Rovira y Stumpo, 2013).